京沪高铁(601816)公司研究报告:列车一响,黄金万两-20201110-海通证券-40页(附PDF下载)

导读:

京沪高铁(601816)

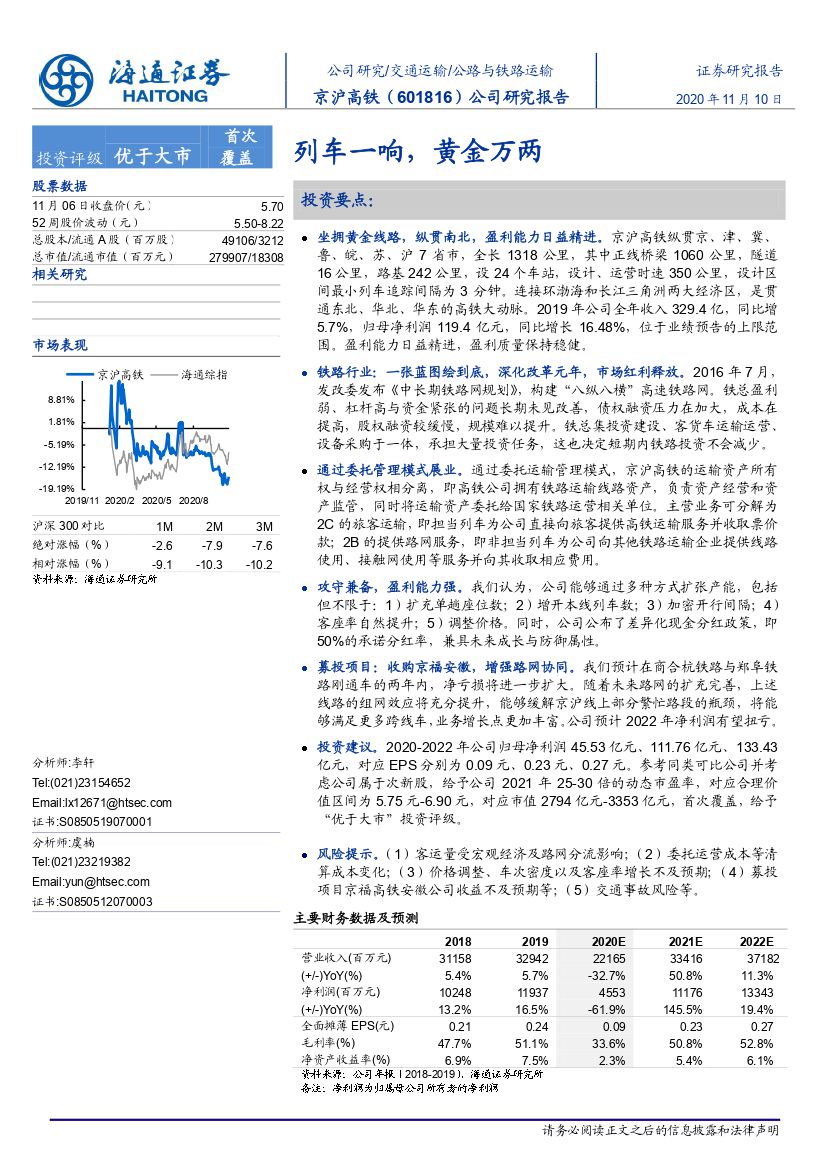

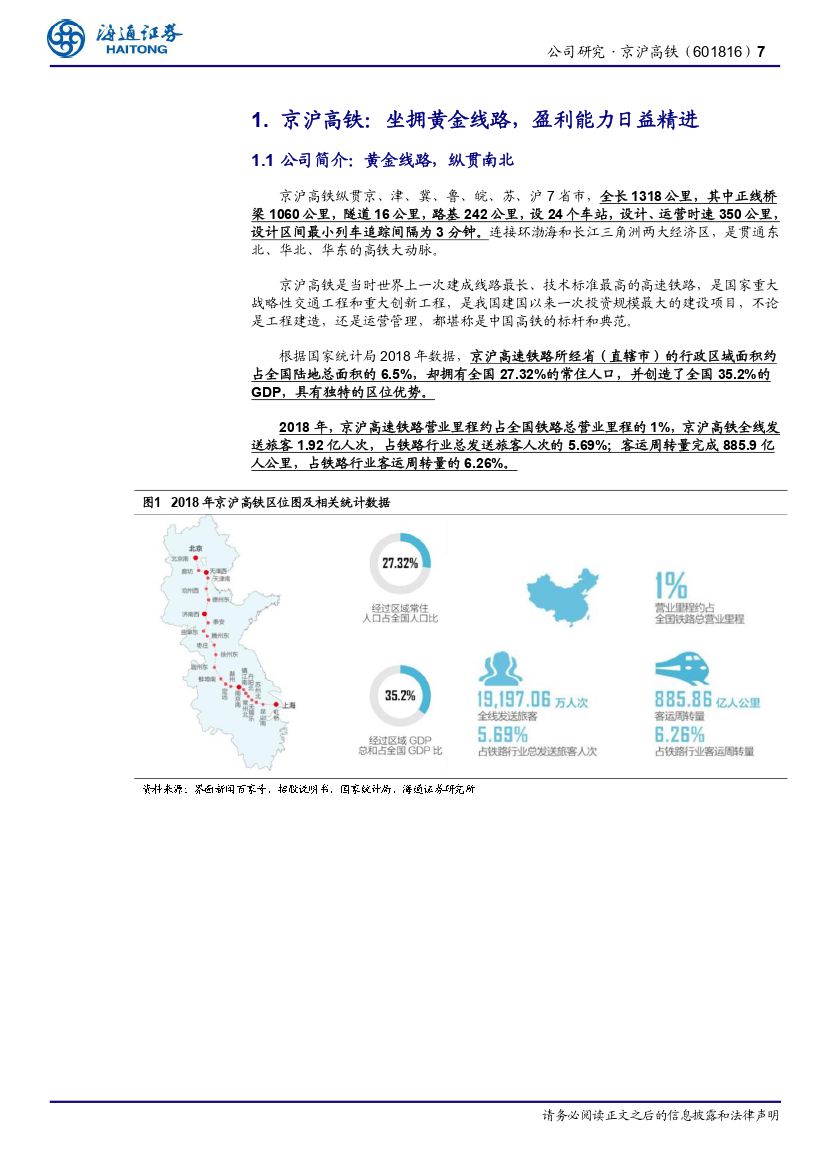

坐拥黄金线路,纵贯南北,盈利能力日益精进。京沪高铁纵贯京、津、冀、鲁、皖、苏、沪7省市,全长1318公里,其中正线桥梁1060公里,隧道16公里,路基242公里,设24个车站,设计、运营时速350公里,设计区间最小列车追踪间隔为3分钟。连接环渤海和长江三角洲两大经济区,是贯通东北、华北、华东的高铁大动脉。2019年公司全年收入329.4亿,同比增5.7%,归母净利润119.4亿元,同比增长16.48%,位于业绩预告的上限范围。盈利能力日益精进,盈利质量保持稳健。

铁路行业:一张蓝图绘到底,深化改革元年,市场红利释放。2016年7月,发改委发布《中长期铁路网规划》,构建“八纵八横”高速铁路网。铁总盈利弱、杠杆高与资金紧张的问题长期未见改善,债权融资压力在加大,成本在提高,股权融资较缓慢,规模难以提升。铁总集投资建设、客货车运输运营、设备采购于一体,承担大量投资任务,这也决定短期内铁路投资不会减少。

通过委托管理模式展业。通过委托运输管理模式,京沪高铁的运输资产所有权与经营权相分离,即高铁公司拥有铁路运输线路资产,负责资产经营和资产监管,同时将运输资产委托给国家铁路运营相关单位。主营业务可分解为2C的旅客运输,即担当列车为公司直接向旅客提供高铁运输服务并收取票价款;2B的提供路网服务,即非担当列车为公司向其他铁路运输企业提供线路使用、接触网使用等服务并向其收取相应费用。

攻守兼备,盈利能力强。我们认为,公司能够通过多种方式扩张产能,包括但不限于:1)扩充单趟座位数;2)增开本线列车数;3)加密开行间隔;4)客座率自然提升;5)调整价格。同时,公司公布了差异化现金分红政策,即50%的承诺分红率,兼具未来成长与防御属性。

募投项目:收购京福安徽,增强路网协同。我们预计在商合杭铁路与郑阜铁路刚通车的两年内,净亏损将进一步扩大。随着未来路网的扩充完善,上述线路的组网效应将充分提升,能够缓解京沪线上部分繁忙路段的瓶颈,将能够满足更多跨线车,业务增长点更加丰富。公司预计2022年净利润有望扭亏。

投资建议。2020-2022年公司归母净利润45.53亿元、111.76亿元、133.43亿元,对应EPS分别为0.09元、0.23元、0.27元。参考同类可比公司并考虑公司属于次新股,给予公司2021年25-30倍的动态市盈率,对应合理价值区间为5.75元-6.90元,对应市值2794亿元-3353亿元,首次覆盖,给予“优于大市”投资评级。

风险提示。(1)客运量受宏观经济及路网分流影响;(2)委托运营成本等清算成本变化;(3)价格调整、车次密度以及客座率增长不及预期;(4)募投项目京福高铁安徽公司收益不及预期等;(5)交通事故风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 京沪高铁(601816)公司研究报告:列车一响,黄金万两-20201110-海通证券-40页(附PDF下载)