农林牧渔行业2021年上半年投资策略:养殖景气度回落,重点关注后周期板块-20201112-东莞证券-22页(附PDF下载)

导读:

投资要点:

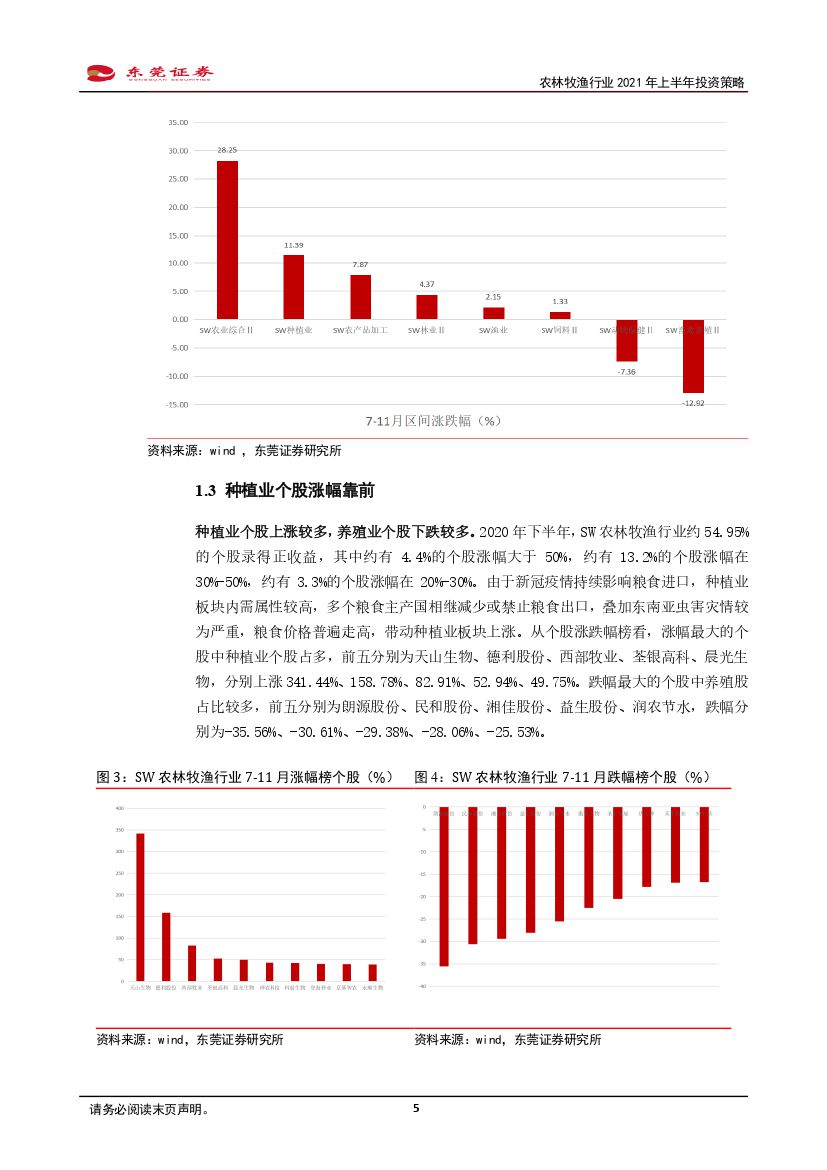

农林牧渔行业2020年下半年市场表现:整体下跌,大幅跑输大盘指数。2020年下半年,SW农林牧渔指数下跌3.32%,大幅跑输沪深300指数16.65个百分点,主要系养殖板块拖累。分板块看,种植业和农产品加工分别上涨11.39%和7.87%。畜禽养殖板块景气度回落,下跌12.92%;动物保健板块回调7.36%,饲料板块仅小幅上涨1.33%。

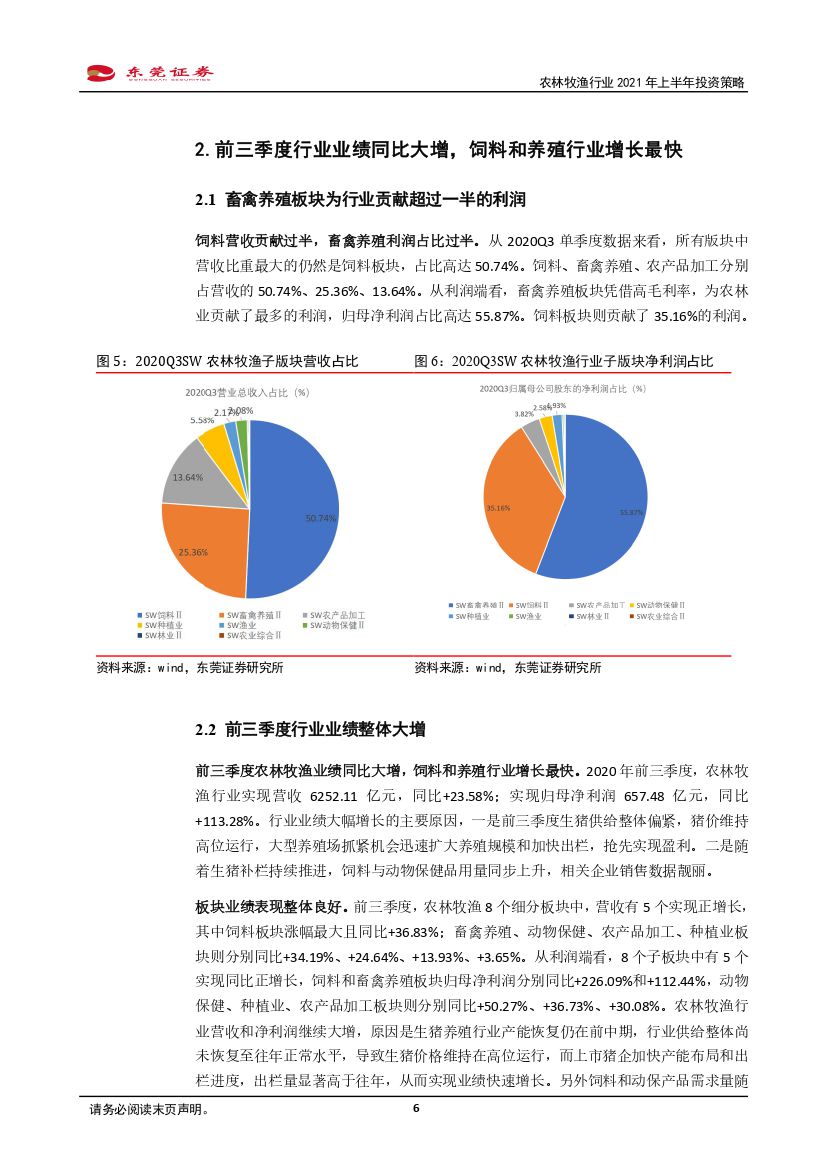

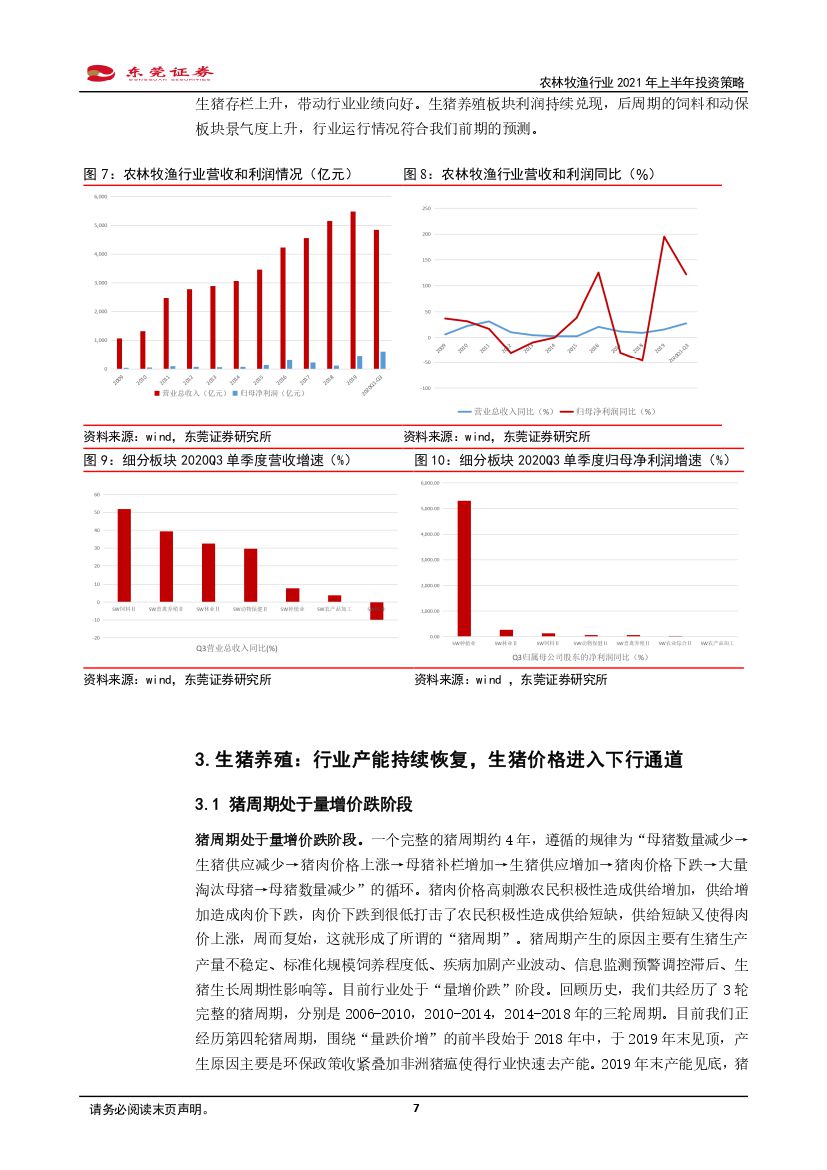

前三季度行业业绩同比大增,饲料和养殖行业增长最快。前三季度,农林牧渔行业实现营收6252.11亿元,同比+23.58%;实现归母净利润657.48亿元,同比+113.28%。8个子板块中有5个实现净利润同比正增长,饲料和养殖板块分别同比+226.09%和+112.44%,动物保健、种植业、农产品加工板块则分别同比+50.27%、+36.73%、+30.08%。

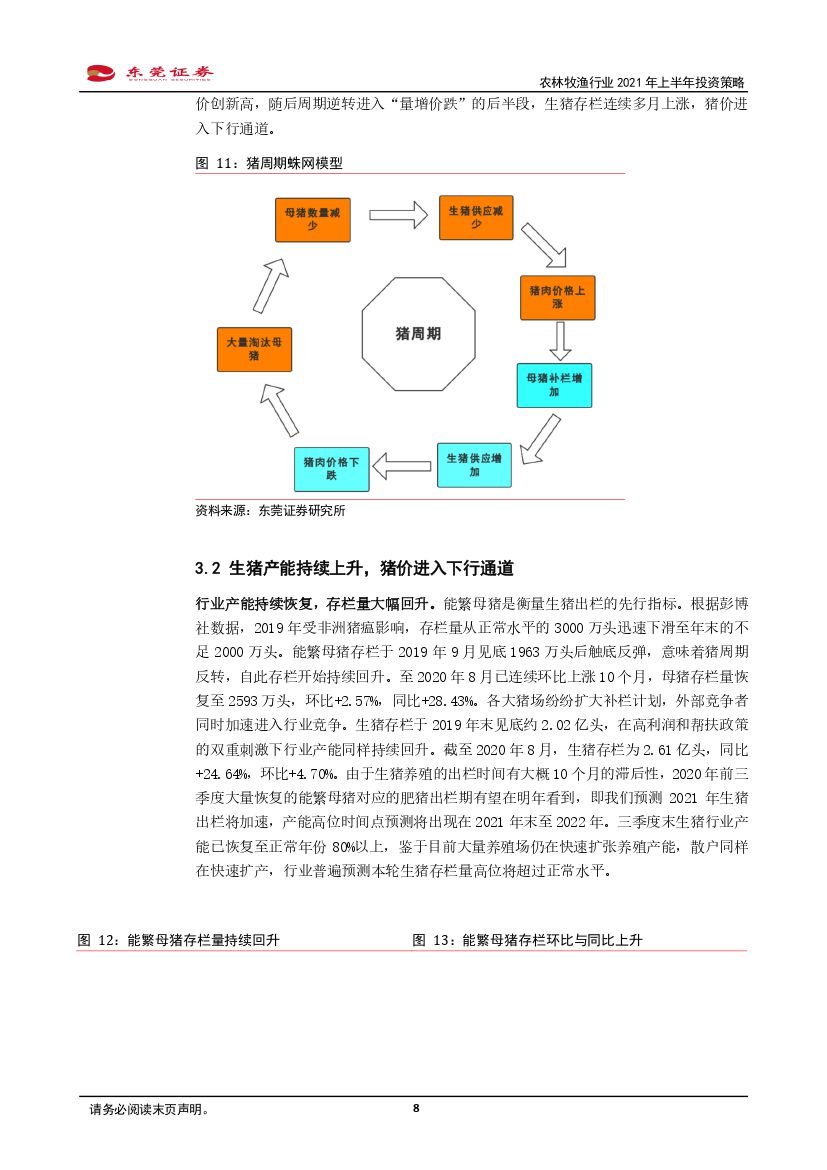

生猪养殖:行业产能持续恢复,生猪价格进入下行通道。猪周期进入“量增价跌”阶段。根据彭博社数据,至8月母猪已连续环比上涨10个月,存栏量恢复至2593万头,环比+2.57%,同比+28.43%;生猪存栏为2.61亿头,同比+24.64%,环比+4.70%。生猪价格进入下行通道,养殖企业未来盈利难度加大,我们认为仅部分量增足以弥补价跌的猪企未来有相对好的业绩增长空间。

饲料和动物保健行业景气度持续上升。养殖后周期方面,饲料和动保产品是生猪养殖的必需品,在补栏大趋势下,饲料和动保产品需求持续上升,行业景气度走高。饲料方面建议关注饲料业务占比高的企业,动保方面关注市占率高、研发实力强、产能充足的企业。

维持对行业的“谨慎推荐”评级。往后展望,生猪产能上升的同时猪价进入下行通道,养殖行业景气度逐步回落,未来业绩增量预期较低。存栏数据延续上升趋势,后周期行业景气度继续提升,饲料和动保持续受益。种植业行业受自然因素和政策因素影响,周期性机会偶发。宠物行业景气度高,人均消费和市场规模正快速增长,行业前景良好。建议关注个股如海大集团、大北农、禾丰牧业、生物股份、中牧股份、普莱柯、金河生物、隆平高科、登海种业、荃银高科、中宠股份、佩蒂股份等。

风险提示:猪肉价格大幅下行、非洲猪瘟和禽流感等疫病大规模爆发、补栏进度不及预期、疫苗研发进度不及预期、虫害加剧、政策变化等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 农林牧渔行业2021年上半年投资策略:养殖景气度回落,重点关注后周期板块-20201112-东莞证券-22页(附PDF下载)