上海机场(600009):否极泰来,重新起飞-20201111-招商证券-29页(附PDF下载)

导读:

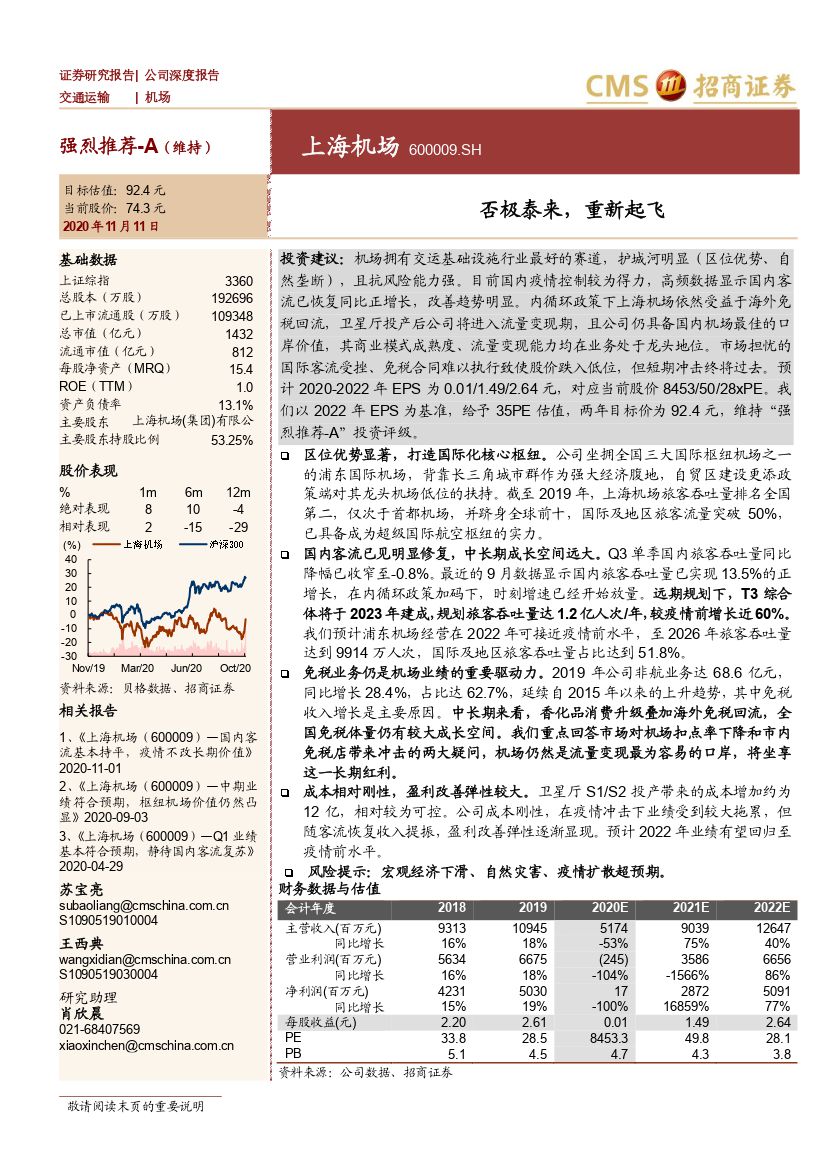

上海机场(600009)

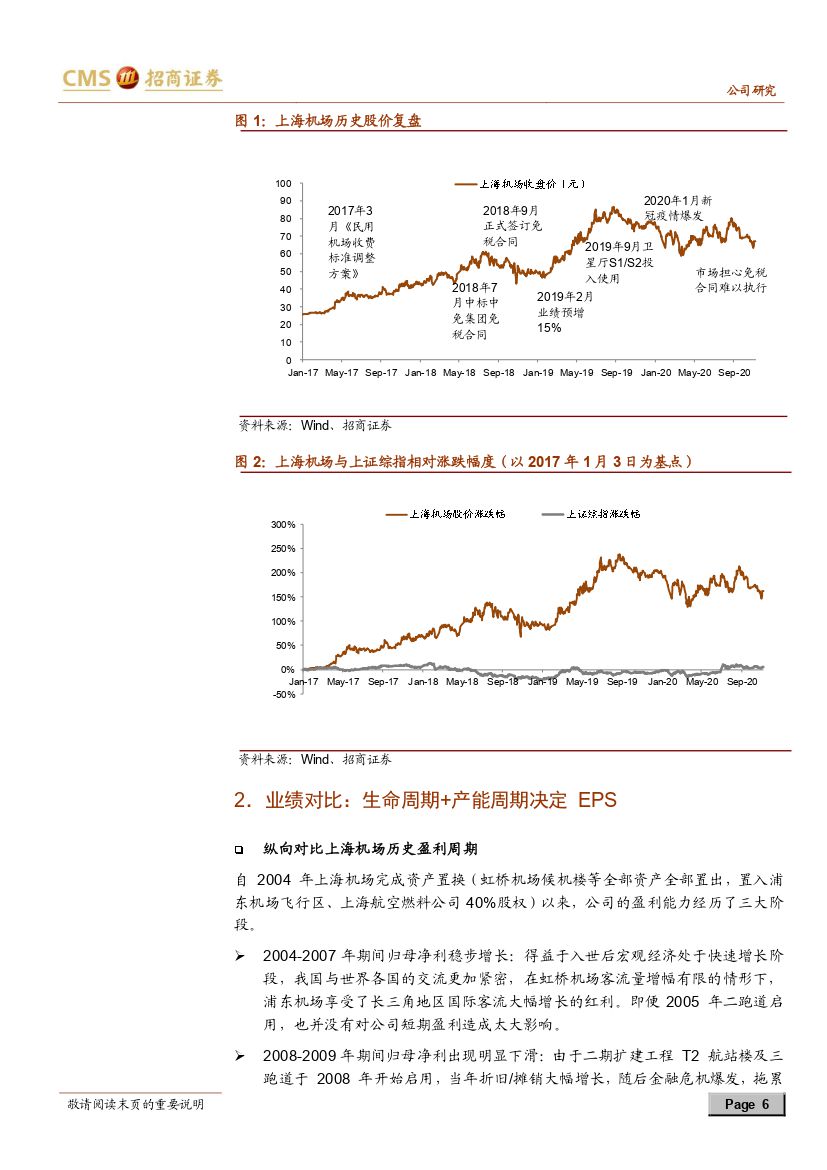

投资建议:机场拥有交运基础设施行业最好的赛道,护城河明显(区位优势、自然垄断),且抗风险能力强。目前国内疫情控制较为得力,高频数据显示国内客流已恢复同比正增长,改善趋势明显。内循环政策下上海机场依然受益于海外免税回流,卫星厅投产后公司将进入流量变现期,且公司仍具备国内机场最佳的口岸价值,其商业模式成熟度、流量变现能力均在业务处于龙头地位。市场担忧的国际客流受挫、免税合同难以执行致使股价跌入低位,但短期冲击终将过去。预计2020-2022年EPS为0.01/1.49/2.64元,对应当前股价8453/50/28xPE。我们以2022年EPS为基准,给予35PE估值,两年目标价为92.4元,维持“强烈推荐-A”投资评级。

区位优势显著,打造国际化核心枢纽。公司坐拥全国三大国际枢纽机场之一的浦东国际机场,背靠长三角城市群作为强大经济腹地,自贸区建设更添政策端对其龙头机场低位的扶持。截至2019年,上海机场旅客吞吐量排名全国第二,仅次于首都机场,并跻身全球前十,国际及地区旅客流量突破50%,已具备成为超级国际航空枢纽的实力。

国内客流已见明显修复,中长期成长空间远大。Q3单季国内旅客吞吐量同比降幅已收窄至-0.8%。最近的9月数据显示国内旅客吞吐量已实现13.5%的正增长,在内循环政策加码下,时刻增速已经开始放量。远期规划下,T3综合体将于2023年建成,规划旅客吞吐量达1.2亿人次/年,较疫情前增长近60%。我们预计浦东机场经营在2022年可接近疫情前水平,至2026年旅客吞吐量达到9914万人次,国际及地区旅客吞吐量占比达到51.8%。

免税业务仍是机场业绩的重要驱动力。2019年公司非航业务达68.6亿元,同比增长28.4%,占比达62.7%,延续自2015年以来的上升趋势,其中免税收入增长是主要原因。中长期来看,香化品消费升级叠加海外免税回流,全国免税体量仍有较大成长空间。我们重点回答市场对机场扣点率下降和市内免税店带来冲击的两大疑问,机场仍然是流量变现最为容易的口岸,将坐享这一长期红利。

成本相对刚性,盈利改善弹性较大。卫星厅S1/S2投产带来的成本增加约为12亿,相对较为可控。公司成本刚性,在疫情冲击下业绩受到较大拖累,但随客流恢复收入提振,盈利改善弹性逐渐显现。预计2022年业绩有望回归至疫情前水平。

风险提示:宏观经济下滑、自然灾害、疫情扩散超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 上海机场(600009):否极泰来,重新起飞-20201111-招商证券-29页(附PDF下载)