世茂股份(600823)公司深度报告:浩然入世,风华正茂-20201109-海通证券-27页(附PDF下载)

导读:

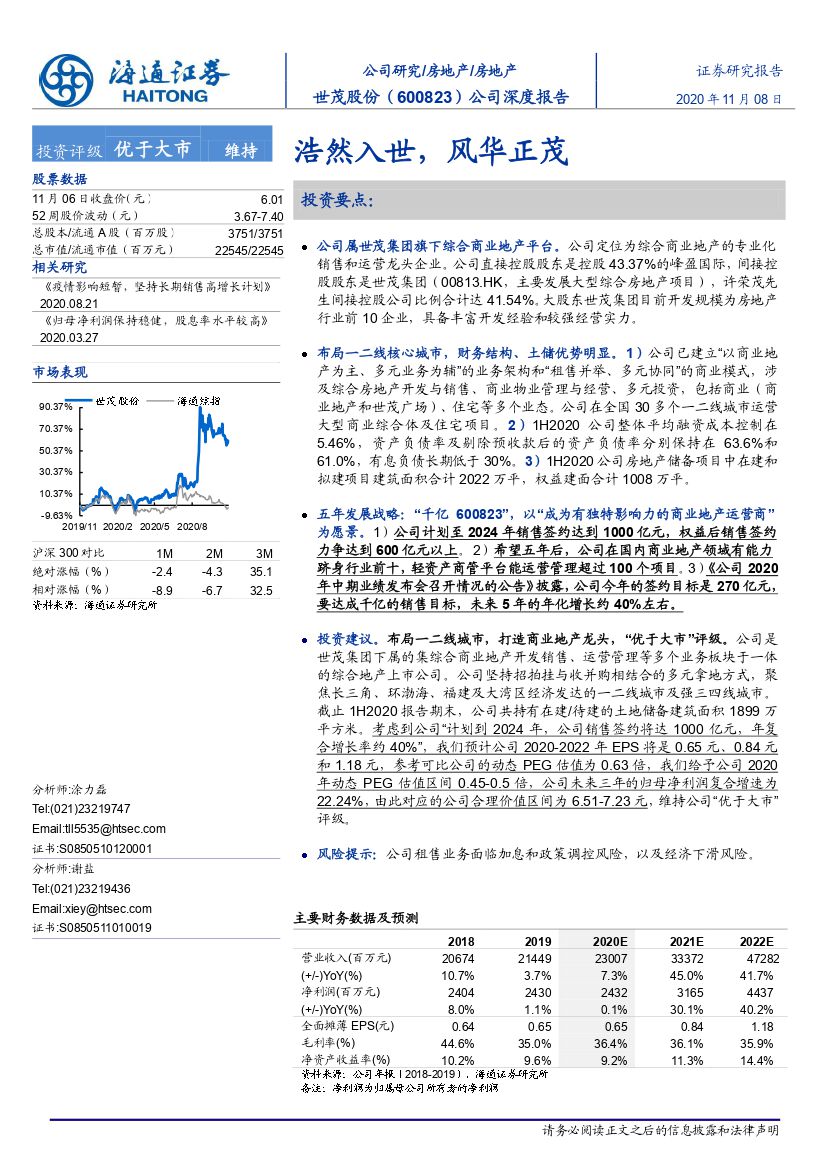

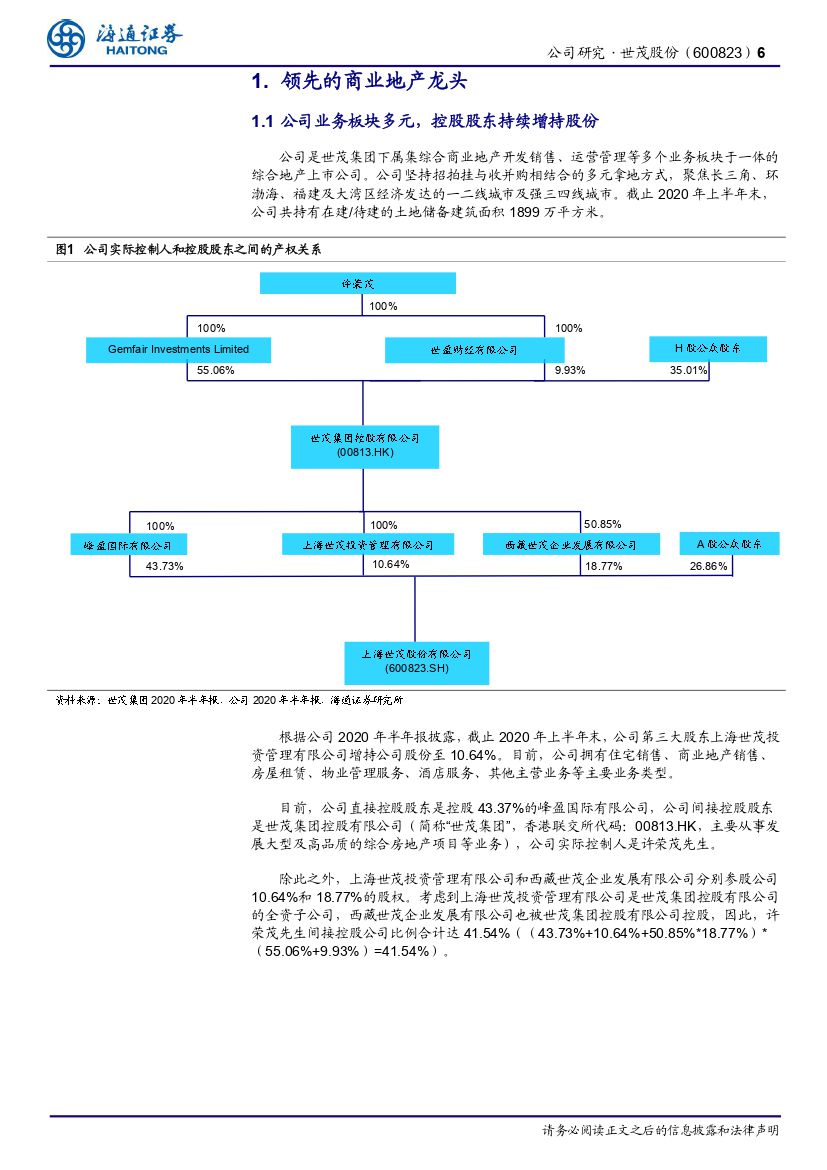

公司属世茂集团旗下综合商业地产平台。 公司定位为综合商业地产的专业化销售和运营龙头企业。公司直接控股股东是控股 43.37%的峰盈国际,间接控股股东是世茂集团( 00813.HK,主要发展大型综合房地产项目), 许荣茂先生间接控股公司比例合计达 41.54%。大股东世茂集团目前开发规模为房地产行业前 10 企业,具备丰富开发经验和较强经营实力。

布局一二线核心城市,财务结构、土储优势明显。 1) 公司已建立“以商业地产为主、多元业务为辅”的业务架构和“租售并举、多元协同”的商业模式,涉及综合房地产开发与销售、商业物业管理与经营、多元投资,包括商业(商业地产和世茂广场)、住宅等多个业态。公司在全国 30 多个一二线城市运营大型商业综合体及住宅项目。 2) 1H2020 公司整体平均融资成本控制在5.46%,资产负债率及剔除预收款后的资产负债率分别保持在 63.6%和61.0%, 有息负债长期低于 30%。 3) 1H2020 公司房地产储备项目中在建和拟建项目建筑面积合计 2022 万平,权益建面合计 1008 万平。

五年发展战略: “千亿 600823”,以“成为有独特影响力的商业地产运营商”为愿景。 1) 公司计划至 2024 年销售签约达到 1000 亿元,权益后销售签约力争达到 600 亿元以上。 2) 希望五年后,公司在国内商业地产领域有能力跻身行业前十,轻资产商管平台能运营管理超过 100 个项目。 3)《公司 2020年中期业绩发布会召开情况的公告》披露,公司今年的签约目标是 270 亿元,要达成千亿的销售目标,未来 5 年的年化增长约 40%左右。

投资建议。 布局一二线城市,打造商业地产龙头, “优于大市”评级。 公司是世茂集团下属的集综合商业地产开发销售、运营管理等多个业务板块于一体的综合地产上市公司。公司坚持招拍挂与收并购相结合的多元拿地方式,聚焦长三角、环渤海、福建及大湾区经济发达的一二线城市及强三四线城市。截止 1H2020 报告期末,公司共持有在建/待建的土地储备建筑面积 1899 万平方米。 考虑到公司“计划到 2024 年,公司销售签约将达 1000 亿元,年复合增长率约 40%”,我们预计公司 2020-2022 年 EPS 将是 0.65 元、 0.84 元和 1.18 元,参考可比公司的动态 PEG 估值为 0.63 倍,我们给予公司 2020年动态 PEG 估值区间 0.45-0.5 倍,公司未来三年的归母净利润复合增速为22.24%,由此对应的公司合理价值区间为 6.51-7.23 元,维持公司“优于大市”评级。

风险提示: 公司租售业务面临加息和政策调控风险,以及经济下滑风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 世茂股份(600823)公司深度报告:浩然入世,风华正茂-20201109-海通证券-27页(附PDF下载)