苏博特(603916):减水剂行业龙头,进入高速成长期-20201109-东方证券-28页(附PDF下载)

导读:

苏博特(603916)

核心观点

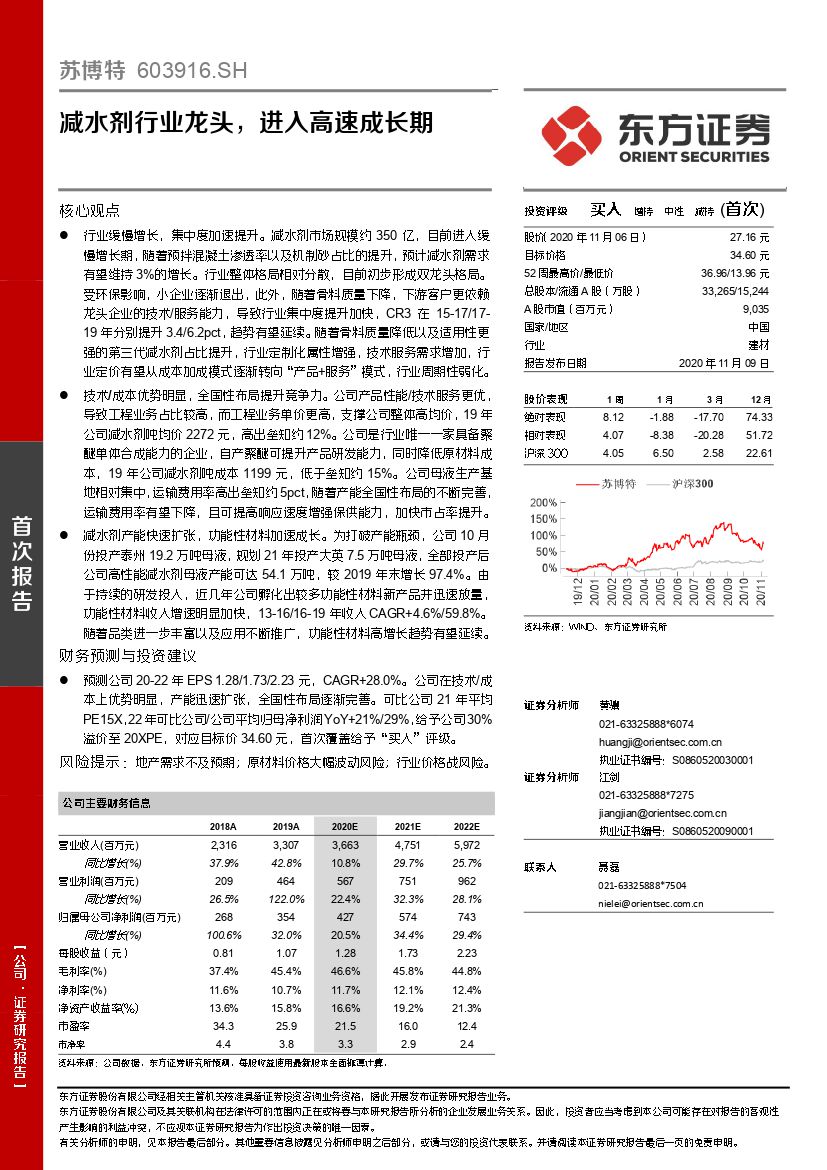

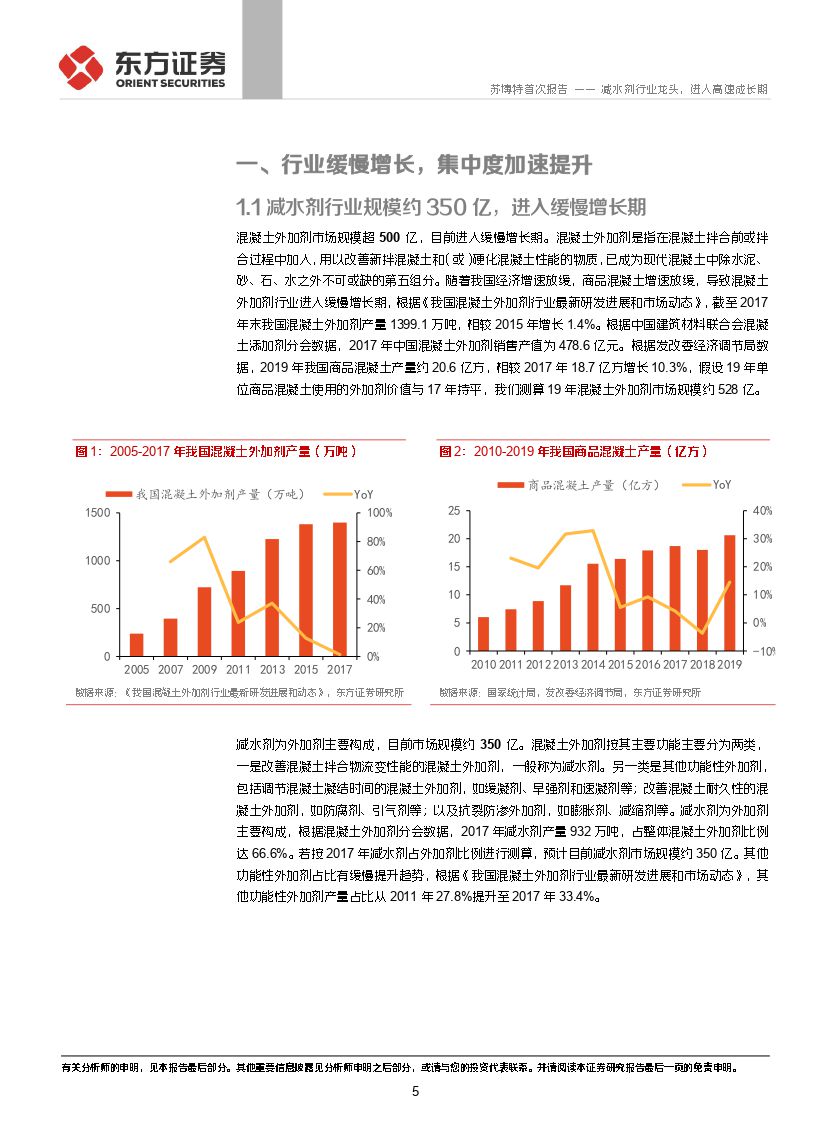

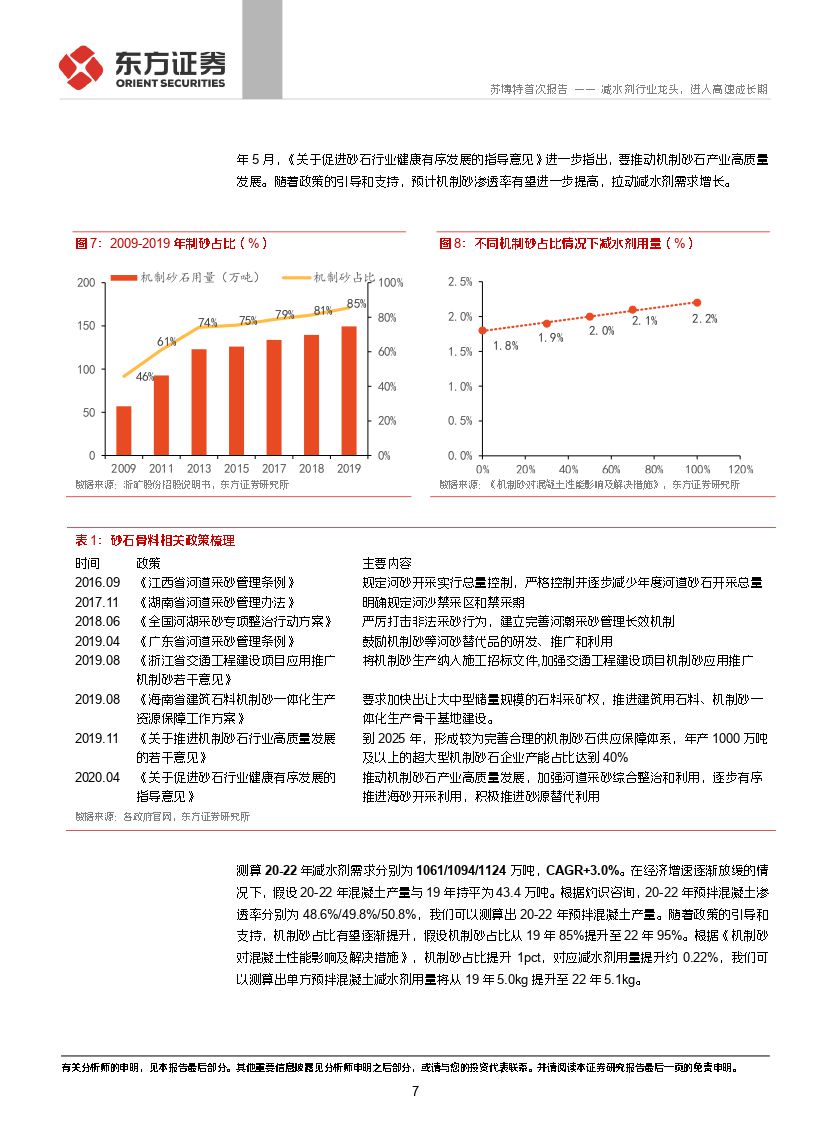

行业缓慢增长,集中度加速提升。 减水剂市场规模约 350 亿,目前进入缓慢增长期,随着预拌混凝土渗透率以及机制砂占比的提升, 预计减水剂需求有望维持 3%的增长。 行业整体格局相对分散,目前初步形成双龙头格局。受环保影响,小企业逐渐退出,此外,随着骨料质量下降,下游客户更依赖龙头企业的技术/服务能力,导致行业集中度提升加快, CR3 在 15-17/17-19 年分别提升 3.4/6.2pct,趋势有望延续。随着骨料质量降低以及适用性更强的第三代减水剂占比提升,行业定制化属性增强,技术服务需求增加,行业定价有望从成本加成模式逐渐转向“产品+服务”模式,行业周期性弱化。

技术/成本优势明显,全国性布局提升竞争力。 公司产品性能/技术服务更优,导致工程业务占比较高,而工程业务单价更高,支撑公司整体高均价, 19 年公司减水剂吨均价 2272 元,高出垒知约 12%。公司是行业唯一一家具备聚醚单体合成能力的企业,自产聚醚可提升产品研发能力,同时降低原材料成本, 19 年公司减水剂吨成本 1199 元,低于垒知约 15%。公司母液生产基地相对集中,运输费用率高出垒知约 5pct,随着产能全国性布局的不断完善,运输费用率有望下降,且可提高响应速度增强保供能力,加快市占率提升。

减水剂产能快速扩张, 功能性材料加速成长。 为打破产能瓶颈,公司 10 月份投产泰州 19.2 万吨母液,规划 21 年投产大英 7.5 万吨母液,全部投产后公司高性能减水剂母液产能可达 54.1 万吨,较 2019 年末增长 97.4%。 由于持续的研发投入, 近几年公司孵化出较多功能性材料新产品并迅速放量,功能性材料收入增速明显加快, 13-16/16-19 年收入 CAGR+4.6%/59.8%。随着品类进一步丰富以及应用不断推广,功能性材料高增长趋势有望延续。

财务预测与投资建议

预测公司 20-22 年 EPS 1.28/1.73/2.23 元, CAGR+28.0%。 公司在技术/成本上优势明显,产能迅速扩张,全国性布局逐渐完善。 可比公司 21 年平均PE15X,22年可比公司/公司平均归母净利润 YoY+21%/29%,给予公司 30%溢价至 20XPE,对应目标价 34.60 元, 首次覆盖给予“ 买入” 评级。

风险提示: 地产需求不及预期;原材料价格大幅波动风险;行业价格战风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 苏博特(603916):减水剂行业龙头,进入高速成长期-20201109-东方证券-28页(附PDF下载)