保利投顾研究院-全国房地产行业月报(10月刊)-2020.11-20页(附PDF下载)

导读:

本期看点

1、“银十”收官略显褪色,华南热度维持、华东热度轮动至三四线

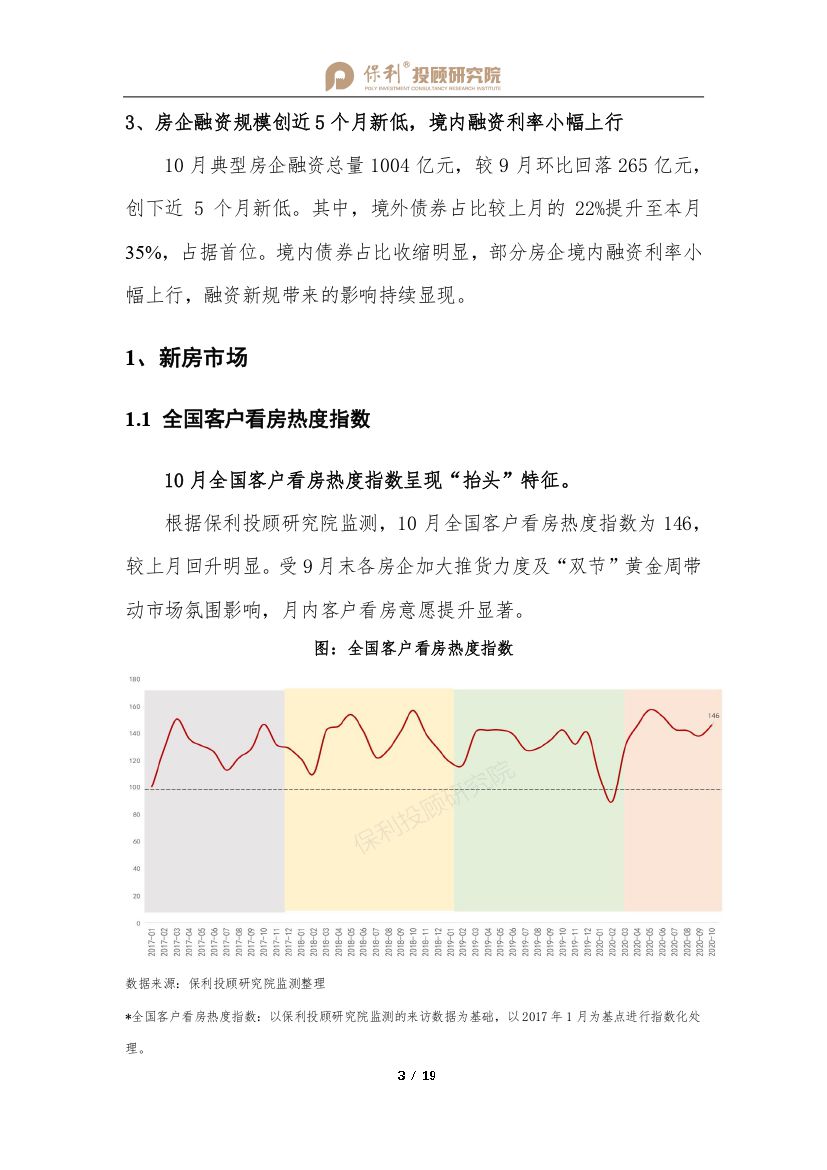

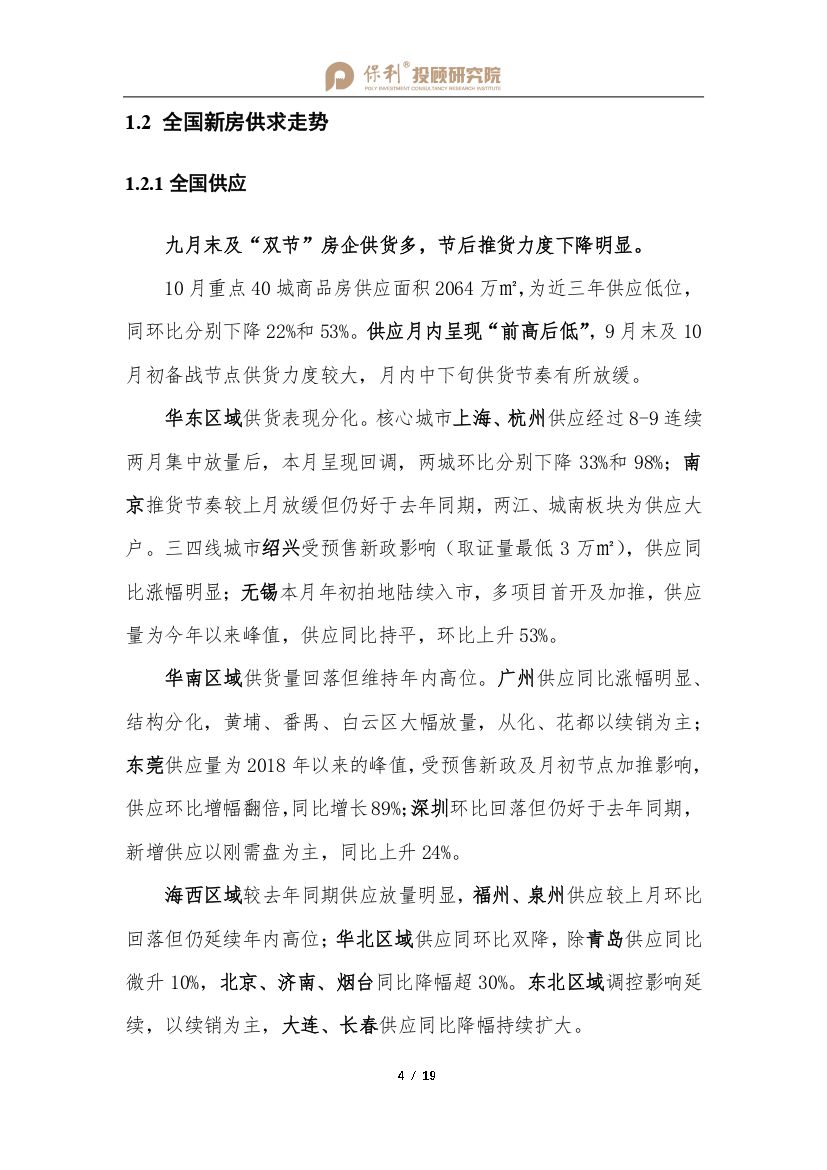

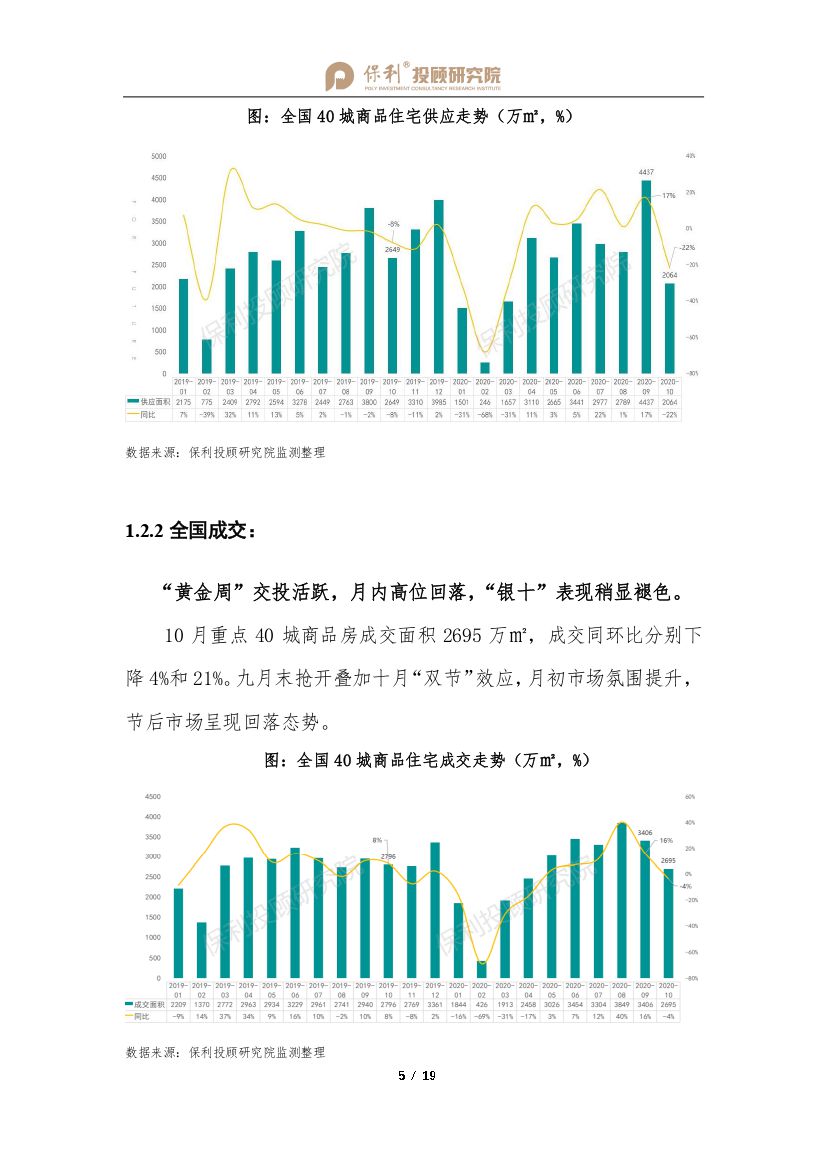

10月全国客户看房热度指数呈现“抬头”特征,受9月末各房企加大推货力度及“双节”黄金周带动市场氛围影响,本月客户看房意愿提升显著。全国监测40城商品住宅成交量高位回落,月初“黄金周”交投活跃,节后成交动能下滑,“银十”表现稍显褪色。其中,一线涨幅收窄但好于去年同期,二三四线城市热度回落、成交表现分化。

华南区域成交热度维持,广州成交环比回落但仍保持年内高位,多个新盘入市提升区域热度;佛山受多新盘入市和折扣包装力度大的影响,成交同比增长39%;华东区域涨幅回落、热度轮动至三四线,常州市区调控后,供应减少叠加首度限签,近郊承接外溢需求,市场热度提升;华中区域成交环比呈现正增长,市场持续向好。展望后市,年底房企进入冲刺阶段,在利率收紧大背景下,叠加资管新规影响,融资端进一步收紧,房企端“降负债”和“抓回款”须两手同时抓。

2、土地市场一线城市广深表现亮眼、华东三四线土拍热度延续

全国重点55城宅地供求环比下滑,但仍处于年内高位。华南核心城市表现活跃,广州以揽金212亿元蝉联榜首、领跑全国,深圳打破连续两个月“零供求”,4宗宅地均以最高限价成交;华东热度轮动至外围三四线城市,湖州、台州溢价率高企,无锡部分高质素地块以高价成交;东北核心城市放量明显,为10月唯一环比正增量的区域;中西部、华北、海西环比量缩,热度小幅下降。

3、房企融资规模创近5个月新低,境内融资利率小幅上行

10月典型房企融资总量1004亿元,较9月环比回落265亿元,创下近5个月新低。其中,境外债券占比较上月的22%提升至本月35%,占据首位。境内债券占比收缩明显,部分房企境内融资利率小幅上行,融资新规带来的影响持续显现。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保利投顾研究院-全国房地产行业月报(10月刊)-2020.11-20页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 保利投顾研究院-全国房地产行业月报(10月刊)-2020.11-20页(附PDF下载)