毕马威-未来银行2.0 零售银行转型咨询服务解决方案-2020.11-36页(附PDF下载)

导读:

未来银行应该是什么样的?相信这是一个萦绕在每一位银行业从业人员的命题。伴随着大数据、人工智能、云计算、5G等技术的飞速发展,未来的银行必然更加智能、开放、灵活,与客户场景深度融合,围绕客户需求和客户体验不断提升服务能力和服务效率。与此同时,银行由于其金融属性,在转型发展的过程中,亦必须严守金融风险。从去年提出的未来银行服务理念,到今年的未来银行2.0,毕马威中国银行业咨询服务团队整合了毕马威全球领先科技成果和成熟的服务方案,并结合本地团队服务于中国银行业超过30年的经验累积,将传统的银行咨询服务与最新的金融科技成果以及毕马威中国“智慧之光”AI工厂深度整合,推出17项专业服务领域。同时,我们也根据客户的需求,灵活地将各个服务领域进行组合,量身定制专属的服务方案,与我们的客户一起,描绘未来银行。

零售银行已经成为中国传统商业银行最重要的收入来源和增长引擎之一。毕马威基于部分已公布收入结构的上市银行的年报数据进行的分析显示,2019年零售银行业务为银行带来的业务收入贡献已经达到31.4%,比2018年增长了12%,远远高于公司银行业务5%的收入增长。

但相对于发达市场50%左右的零售银行收入占比,未来的发展空间仍然巨大——中国个人社会财富正以每年超过10%的速度累积,不断被唤醒或开发的金融服务需求是零售银行业务高速发展的原动力。但近年来客户需求、金融科技、监管政策、市场开放和竞争环境的快速变化给传统银行零售业务发展带来了巨大的挑战。

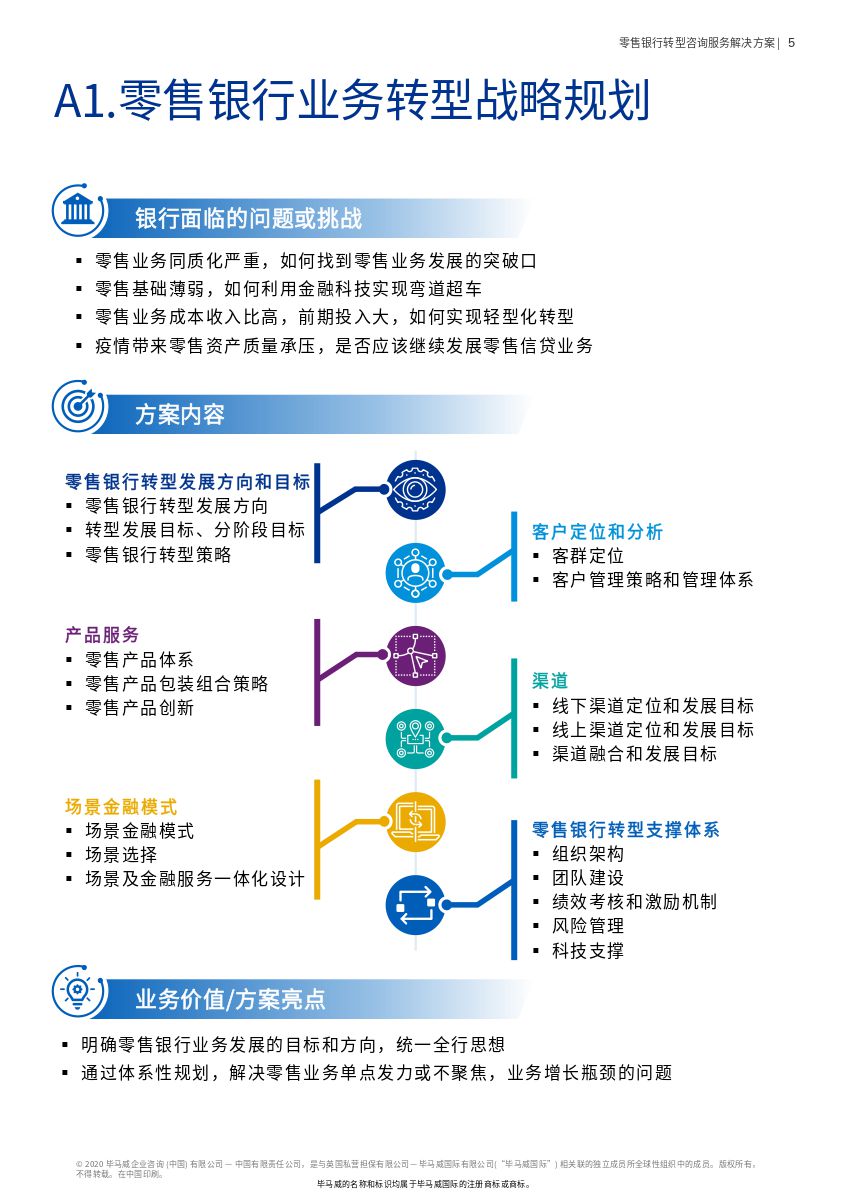

毕马威认为传统零售银行主要面临着四大挑战:

首先是以客户忠诚度下降、客户对产品服务需求的多元化、客户对体验更加关注为特征的客户需求升级带来的挑战,获取客户和维护客户的难度和成本不断上升。

其次是第三方支付和移动互联网高速发展带来银行零售客户金融“脱媒”的挑战,银行在线上场景和支付端“全面失守”。

第三是银行之间、非银行金融机构、金融科技公司之间在渠道、产品和客户服务方面的竞合生态变迁的挑战,中小银行面临更巨大的竞争压力。

第四是数字化和金融科技高速发展改变了零售银行的客户经营方式、产品和服务交付模式、风险管理模式,对传统银行的零售业务模式带来的挑战和冲击。

未来已来!我们持续关注中国银行业的发展,毕马威未来银行2.0之零售银行转型咨询服务解决方案为中国的银行客户的零售银行业务转型提供从发展规划、数字化转型、组织运营优化、信息科技规划和落地实施、风险管理、财务管理、经营分析,到客户、产品、渠道和服务体系升级的“战略到落地”(StrategyToResult)的服务。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 毕马威-未来银行2.0 零售银行转型咨询服务解决方案-2020.11-36页(附PDF下载)