微光股份(002801):冷链物流隐形冠军再出发,工业机器人新星乘风而上-20201109-西南证券-32页(附PDF下载)

导读:

投资要点

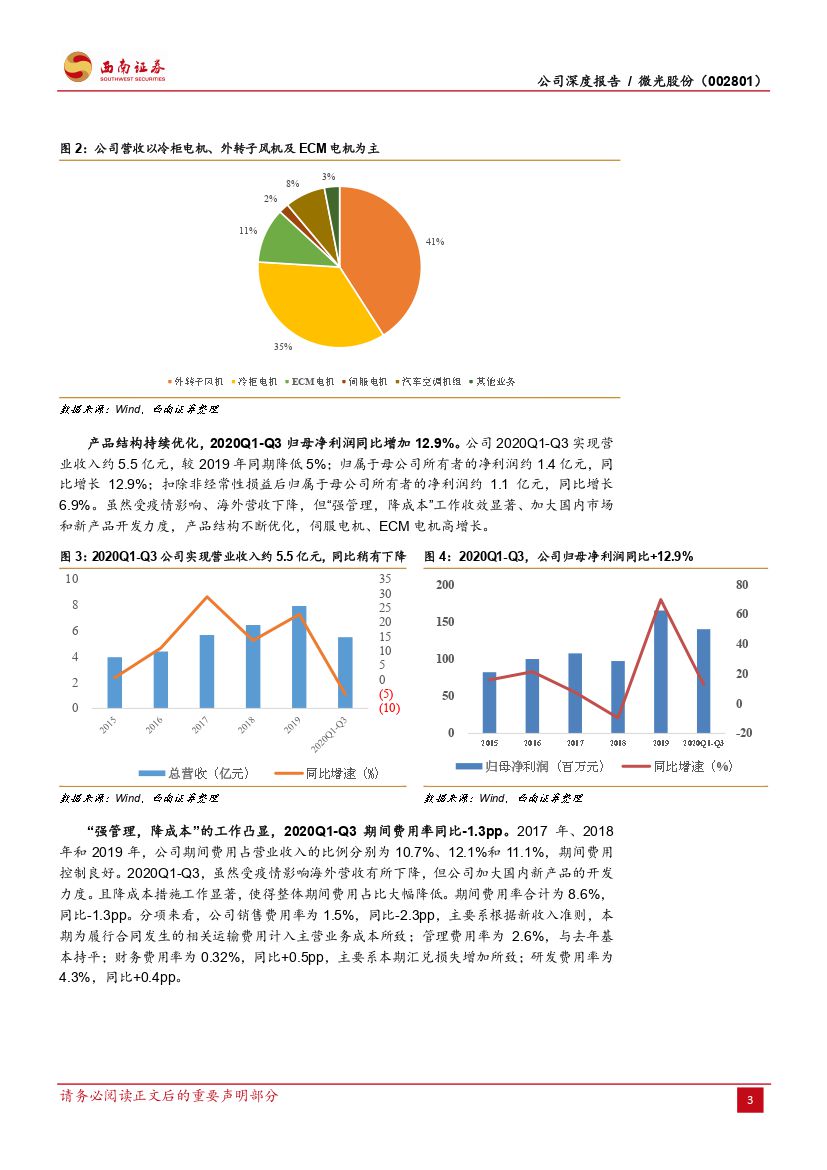

推荐逻辑:1)传统业务确定性强:此前公司长期深耕于冷链设备用微电机领域,是名副其实的细分行业龙头企业、隐形冠军。多年积累建立了优质的客户网络和渠道,护城河不断深筑。15-19年营收复合增速达19.1%,归母净利润复合增速为19.4%,扎实稳健、确定性强。2)新动能将贡献弹性:一方面,公司自主研发高端ECM电机,效率较传统电机优势明显,预计2021年渗透率将持续提升至20%。另一方面,公司锐意进取切入工业机器人领域、开发WA、WB、WD、WE系列伺服电机新产品,并积极横向拓展至整个伺服系统,2019年销量已达4.1万台。新动能将为公司未来发展贡献业绩弹性。

冷链物流行业迎政策与需求共振,工业机器人助力伺服电机市场扩大。目前中国人均冷库容量仅为0.13立方米,与国外差距明显、发展潜力巨大。在政策扶持和需求共振下,冷链物流行业已迈入爆发期。2019年我国冷库容量和冷链物流市场规模已再创新高,分别为6053万吨和3391亿元。而工业机器人方面,中国作为世界上最大的制造业国家,人均机器人密度大幅低于其他主要制造业国家。在此背景下,国内工业机器人市场发展迅猛。2019年工业机器人产量达18.7万台,2012-2019年年均复合增速高达63%。在工业机器人和其他设备销量增长的带动下,国内伺服电机市场规模迅速扩大。

高效节能成为未来趋势,公司高端ECM电机产品渗透率将持续提升:随着节能减排成为工业发展的内在要求,高效节能电机已成为未来发展趋势。公司自主研发并成功量产高效节能ECM电机,采用先进电子控制技术,使电机的能效得到较大幅度的提升。ECM电机效率达到60%以上、ECM无刷直流风机效率达到40%以上,有效降低客户用电成本,投入产出效益明显。凭借高效节能、性价比高的优势,逐渐被主要客户青睐,销量快速增长。ECM电机销售额从2013年的661万元增长至2019年的8738万元,年均复合增长率高达54%。随着市场渗透率的不断提升,相关产品将进一步放量。

伺服电机产品持续放量,横向拓展进一步提升公司产品附加价值量:公司充分发挥成本控制、产业链完整优势,努力成为品种全、性价比高的伺服电机生产企业。2017年成立伺服电机事业部,投资年产30万台伺服电机项目,切入工业机器人赛道。目前公司伺服电机已实现产业化,伺服电机业务快速增长。2019年收入较2018年翻五倍,2020年上半年收入已超过2019年全年。同时公司研发集中力量,重点突破伺服电机编码器和驱动器等核心技术,由伺服电机拓展至伺服系统,将进一步提高产品附加价值量。目前,公司在编码器和驱动器方面取得进一步突破,成功生产样品,为进一步拓展工业机器人业务奠定坚实基础。

盈利预测与投资建议:随着高端ECM电机渗透率的持续提升以及伺服电机产品的持续放量,公司未来业绩增长具有高确定性,未来三年归母净利润复合增速达20.8%。我们给予公司2021年30倍PE,对应目标价48.9元,首次覆盖给予“买入”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 微光股份(002801):冷链物流隐形冠军再出发,工业机器人新星乘风而上-20201109-西南证券-32页(附PDF下载)