文灿股份(603348)投资价值分析报告:精密铸造专家,收购协同可期-20201110-中信证券-23页(附PDF下载)

导读:

文灿股份(603348)

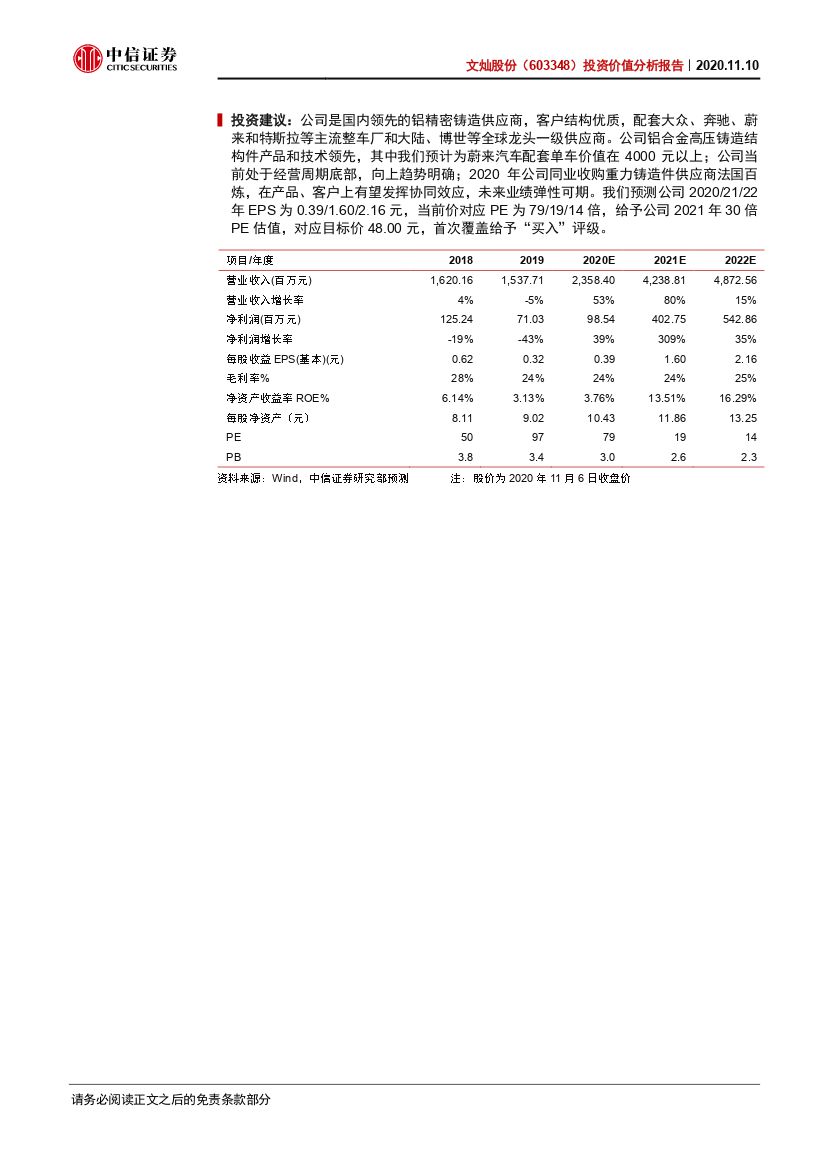

公司是国内领先的铝精密铸造供应商,客户结构优质, 配套大众、 奔驰、蔚来和特斯拉等主流整车厂和采埃孚、博世等全球龙头一级供应商。公司铝合金高压铸造结构件产品和技术领先,其中我们预计为蔚来汽车配套单车价值在 4000元以上,放量可期;公司当前处于经营周期底部,向上趋势明确; 2020 年公司同业收购重力铸造件供应商法国百炼,在产品、客户上有望发挥协同效应,未来业绩弹性可期。 我们预测公司 2020/21/22 年 EPS 为 0.39/1.60/2.16 元,当前价对应 PE 为 79/19/14 倍,给予公司 2021 年 30 倍 PE 估值,对应目标价48.00 元,首次覆盖给予“买入”评级。

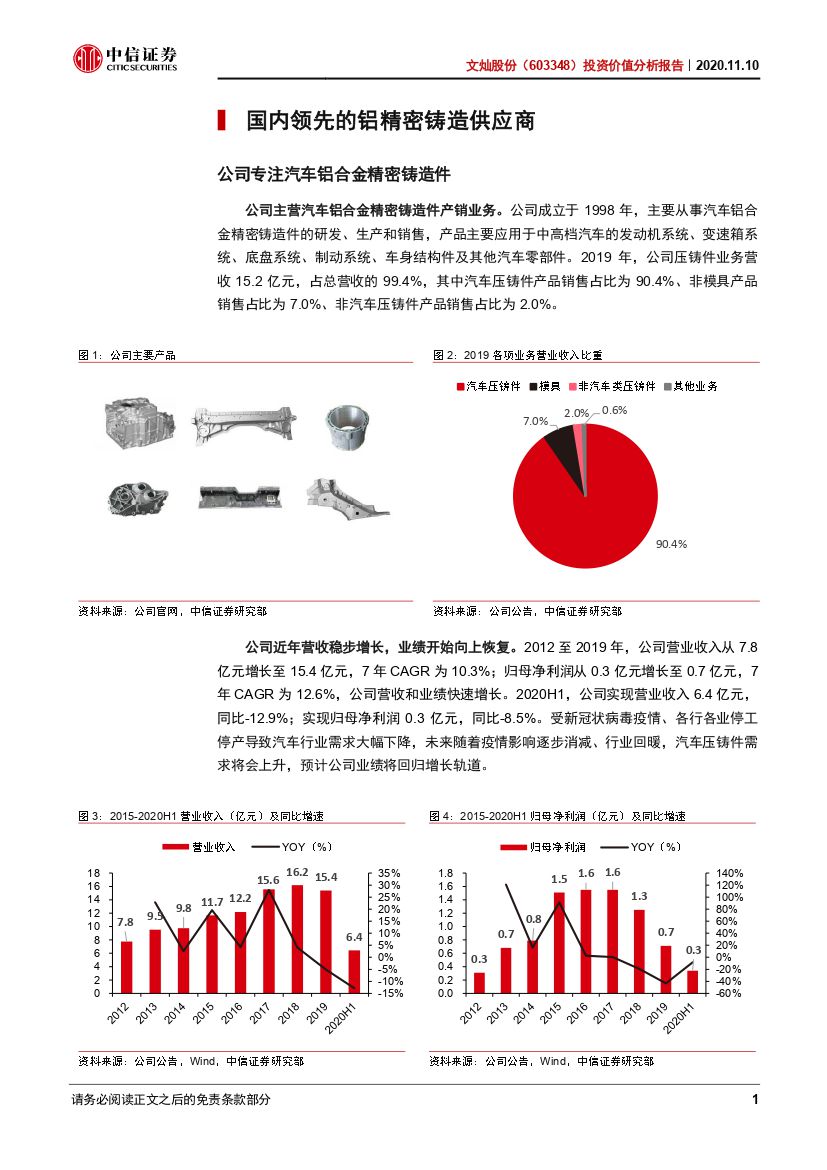

公司是国内领先的铝精密铸造供应商。 公司主要业务为汽车铝合金精密压铸件,产品主要应用于汽车发动机、变速箱及底盘系统。 2020 年前三季度,公司实现营业收入 14.6 亿元,同比+34.3%;实现归母净利润 0.7 亿元,同比+56.8%。公司在疫情影响下营收和业绩仍实现大幅增长,主要系下游新订单量产和收购百炼所致。公司客户优质,包括大众、 奔驰、 特斯拉和蔚来等主流主机厂和采埃孚、法雷奥、博世等全球一级供应商龙头。公司 2019 年汽车类压铸件占比超过 90%,国内营收占比约为 70%。 2020 年 7 月,公司公告股权激励计划,拟对中层管理人员和高级管理人员授予限制性股票和股票期权。

汽车轻量化升级,铝合金行业扩容。 根据全球权威咨询机构 Research AndMarkets 的统计, 2019 年全球铝合金高压铸造的市场空间约为 413 亿美元,预计 2024 年有望增长至 597 亿元, 5 年 CAGR 为 7.7%。当前行业格局较为分散,2019 年全球龙头尼玛克( Nemak) 及乔治费歇尔( Georg Fischer) 市占率均不到 10%, 行业整合空间较大。 轻量化升级是传统车和新能源车的大趋势,铝合金是轻量化结构件的不二之选。其中,铝合金高压铸造车身结构件由于适合集成设计、重量轻、强度和铆接性能表现好, 已经大量应用于豪华品牌车身,并有进一步向下渗透的趋势。

技术领先客户优质,经营拐点已经出现。 公司注重研发投入, 2019 年研发费用率为 4.1%, 主要用于铝合金压铸技术研究与公司研究部门建设。公司已经掌握车身结构件铝合金材料的制备技术,具备车身结构件等大型和复杂模具的自制能力,且已实现对特斯拉、奔驰汽车的量产配套。 2016 至 2019 年,公司毛利率有下行趋势, 但我们认为主要系因折旧摊销提升所致;公司折旧摊销占成本比例由 12.5%提升至 18.4%,但边际利润率稳定在 18.5%以上,我们认为随着未来订单逐渐量产,折旧摊销比例降低,公司经营水平有望重回上升通道。 2020年上半年,公司毛利率回升至 26.4%,净利润率回升至 5.34%,边际利润率回升至 21.4%,经营拐点已现,且经营水平进一步提升可能性较大。

收购法国百炼,产品客户互补。 2020 年 1 月,公司以不超过 9,424.27 万欧元购买百炼集团的 61.96%股份,并在完成对百炼集团控股权收购后拟通过文灿法国对百炼集团剩余的全部股份发起强制要约收购,获得至多 100%股份。法国百炼集团是全球领先的汽车制动系统精密铝合金铸件生产企业,主要产品工艺为重力铸造;主要客户为标志雪铁龙、宝马等整车厂和大陆、采埃孚等一级供应商; 2019 年实现营收 3.2 亿欧元,净利润 0.18 亿欧元。 收购百炼集团后, 公司铝合金铸造工艺实现高压铸造、低压铸造和重力铸造的全覆盖,且有望借助百炼的客户群体实现全球扩张,未来发展可期。

风险因素: 全球汽车行业景气度不及预期; 收购百炼集团后整合进度不及预期;可转债募投项目进展不及预期;新产品、新客户拓展不及预期;股权激励计划进度不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 文灿股份(603348)投资价值分析报告:精密铸造专家,收购协同可期-20201110-中信证券-23页(附PDF下载)