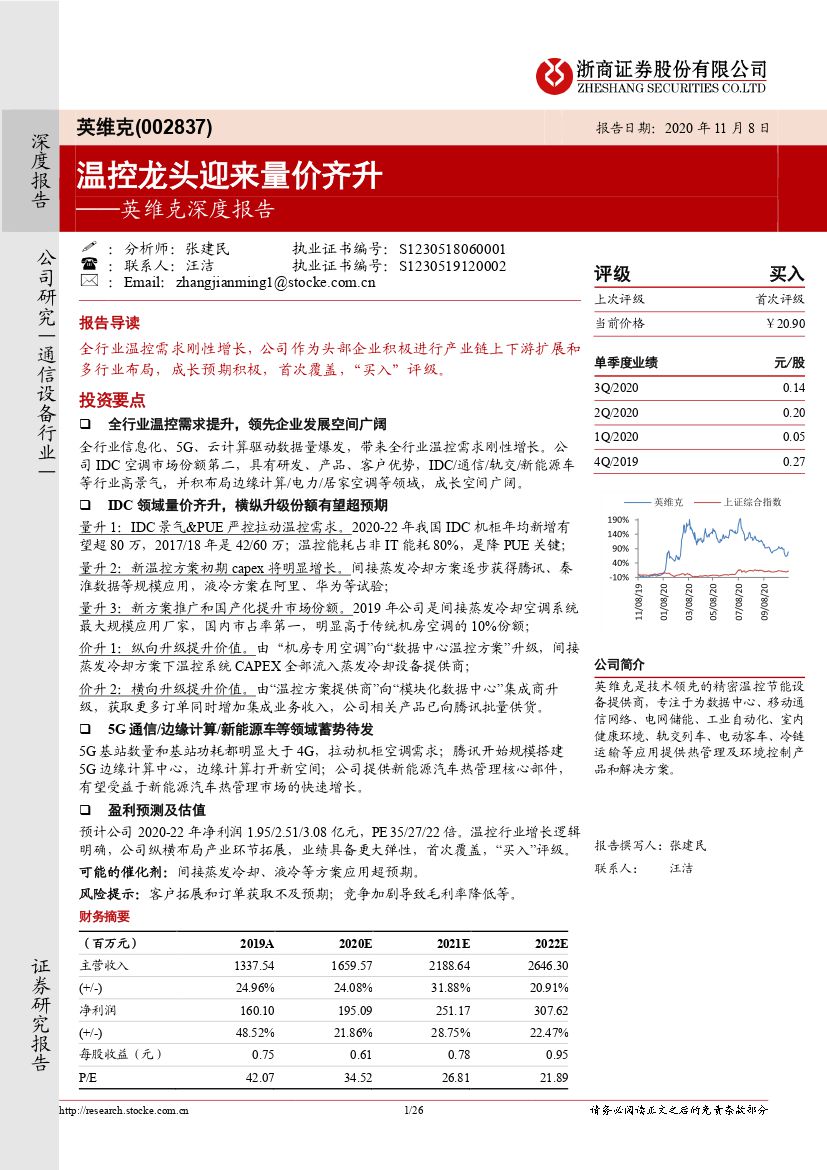

英维克(002837)深度报告:温控龙头迎来量价齐升-20201109-浙商证券-26页(附PDF下载)

导读:

报告导读

全行业温控需求刚性增长,公司作为头部企业积极进行产业链上下游扩展和多行业布局,成长预期积极,首次覆盖,“买入”评级。

投资要点

全行业温控需求提升,领先企业发展空间广阔

全行业信息化、5G、云计算驱动数据量爆发,带来全行业温控需求刚性增长。公司IDC空调市场份额第二,具有研发、产品、客户优势,IDC/通信/轨交/新能源车等行业高景气,并积布局边缘计算/电力/居家空调等领域,成长空间广阔。

IDC领域量价齐升,横纵升级份额有望超预期

量升1:IDC景气&PUE严控拉动温控需求。2020-22年我国IDC机柜年均新增有望超80万,2017/18年是42/60万;温控能耗占非IT能耗80%,是降PUE关键;量升2:新温控方案初期capex将明显增长。间接蒸发冷却方案逐步获得腾讯、秦淮数据等规模应用,液冷方案在阿里、华为等试验;

量升3:新方案推广和国产化提升市场份额。2019年公司是间接蒸发冷却空调系统最大规模应用厂家,国内市占率第一,明显高于传统机房空调的10%份额;

价升1:纵向升级提升价值。由“机房专用空调”向“数据中心温控方案”升级,间接蒸发冷却方案下温控系统CAPEX全部流入蒸发冷却设备提供商;

价升2:横向升级提升价值。由“温控方案提供商”向“模块化数据中心”集成商升级,获取更多订单同时增加集成业务收入,公司相关产品已向腾讯批量供货。

5G通信/边缘计算/新能源车等领域蓄势待发

5G基站数量和基站功耗都明显大于4G,拉动机柜空调需求;腾讯开始规模搭建5G边缘计算中心,边缘计算打开新空间;公司提供新能源汽车热管理核心部件,有望受益于新能源汽车热管理市场的快速增长。

盈利预测及估值

预计公司2020-22年净利润1.95/2.51/3.08亿元,PE35/27/22倍。温控行业增长逻辑明确,公司纵横布局产业环节拓展,业绩具备更大弹性,首次覆盖,“买入”评级。可能的催化剂:间接蒸发冷却、液冷等方案应用超预期。

风险提示:客户拓展和订单获取不及预期;竞争加剧导致毛利率降低等。

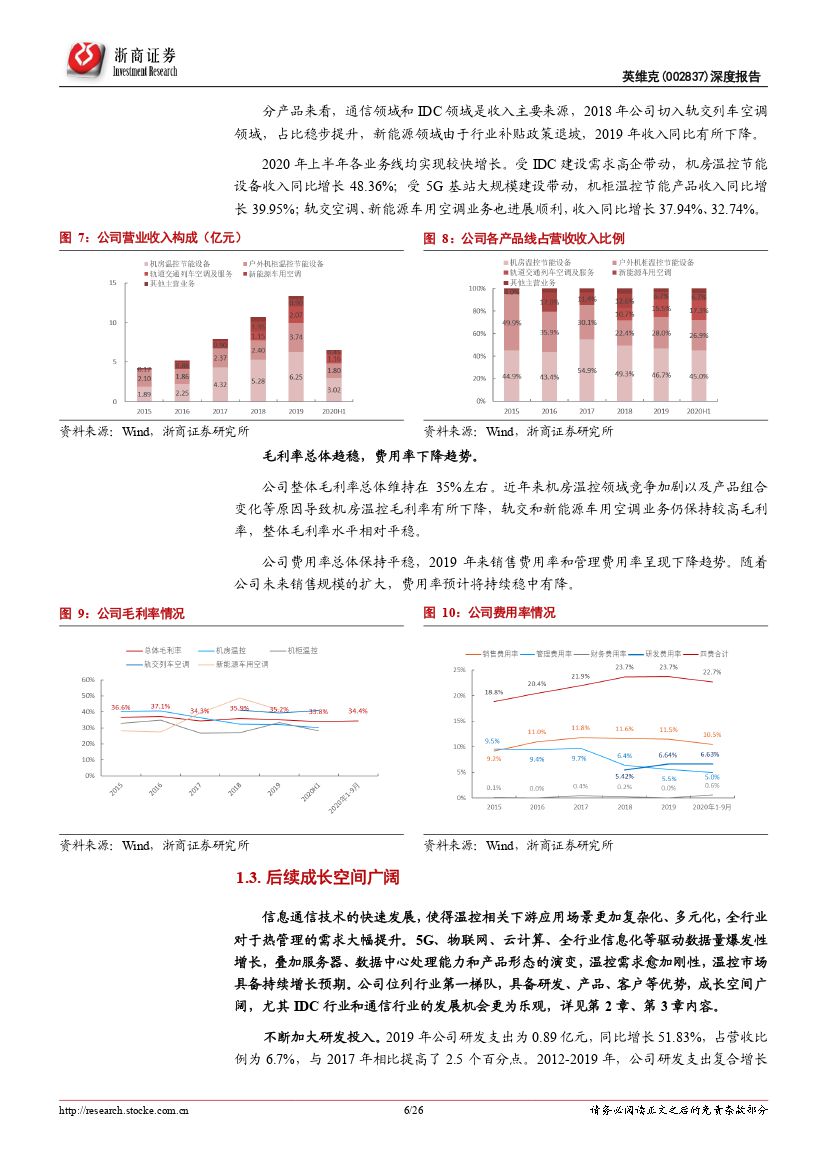

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 英维克(002837)深度报告:温控龙头迎来量价齐升-20201109-浙商证券-26页(附PDF下载)