公用事业行业2020年三季报总结:火电高增水电大发,重视龙头增量逻辑-20201109-中信证券-22页(附PDF下载)

导读:

公用事业2020年前三季度归母净利润同比增长19%,其中3Q增长37%,主因是火电受益于电量提升与煤价下行,水电受益于来水大幅转正。展望后续年度,预计电、气需求持续向好,成本端煤价与上游气价维持弱势,碳中和、电改、气改有望为各领域龙头带来超越同行的长期增长。推荐华能国际(A&H)、华电国际(A&H)、宝新能源、长江电力、川投能源、深圳燃气等。

火电引领第三季度行业业绩高增。公用事业行业2020年前三季度累计营业收入9,239亿元,同比下滑1%,其中单季同比增长3%;累计归母净利润1,021亿元,同比增长19%,其中单季同比增长37%。分板块来看,火电受益于电量提升与煤价下行,单季业绩同比高增58%;水电受益于6月起的汛期来水大发,单季业绩转正并同比高增27%。前三季度行业ROE为7.6%,同比提升0.4个百分点。期末行业负债率为62.0%,同比下降2.4个百分点。行业3Q2020基金重仓股持股总市值为90亿元,占基金股票投资市值的0.23%,较2Q2020减少0.05pct,相对低配1.48pcts。

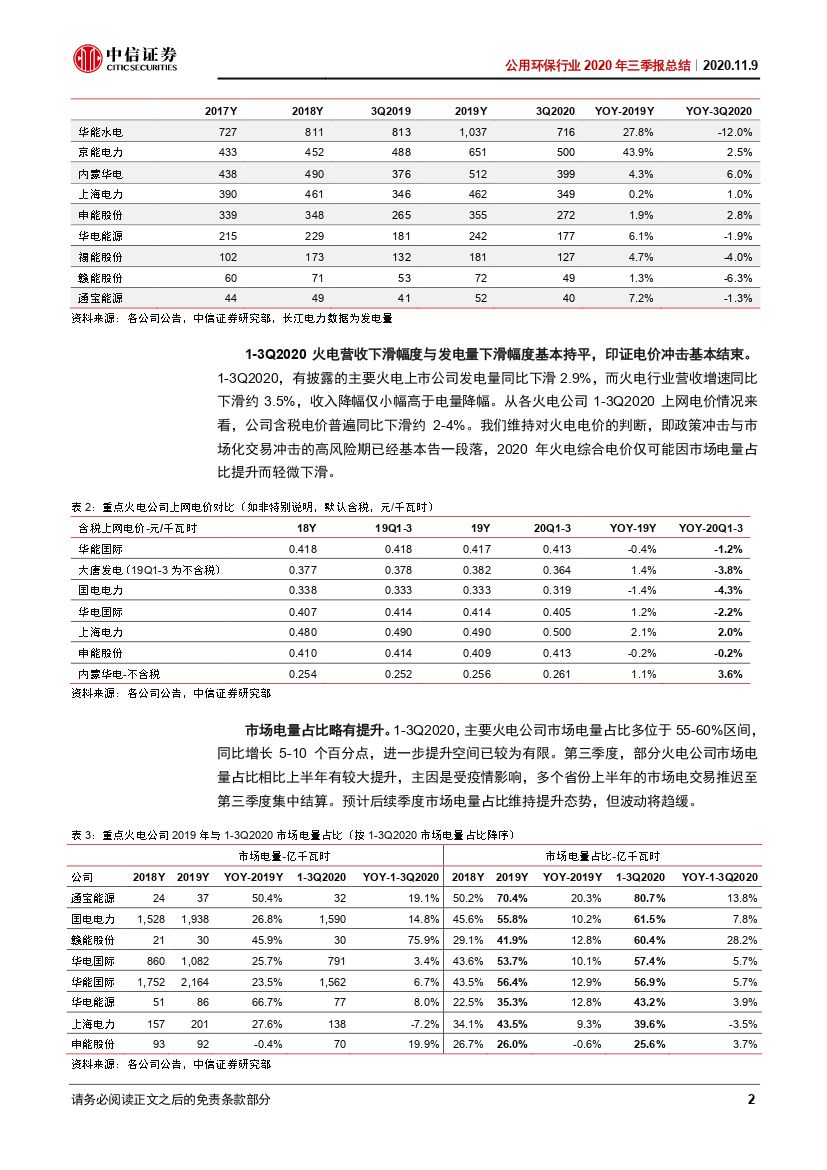

火电高股息率确定性增强,重视龙头风光战略。受益于电量提升与煤价下行,火电第三季度业绩同比高增58%,在公用事业所有子板块中最高。展望全年,预计四季度火电出力在枯水期有望修复,煤价在国内增产与运输发力的背景下整体稳定,电价政策风险消除且2021年长协交易展望稳定,减值风险整体可控。预计优质火电公司年报业绩高增在望,部分公司当前股价对应2020年预测股息率或已超过7%。从后续年度看,预计煤价中期内持续走弱;以华能国际、华润电力等为首的龙头公司有望大力加码风光装机,解决传统火电业务成长与估值的双重瓶颈,并逐步实现自由现金流的滚动增厚,释放火电长期投资价值。

水电出力与业绩如期大增,重视对外投资的战略价值。受益于来水反转,水电第三季度业绩增速同比转正至27%,为全年业绩与股息奠定向好基调。年内电价风险出清与市场利率走低,有望助使水电公司在较好的业绩基础上享受估值提升。2021年,“乌白两杨”有望全面进入投产高峰,促进装机高成长与自由现金流阶梯式抬升。长期看,以长江电力为首的企业料通过对外投资消化不断增厚的自由现金流,扩张核心水电资产的战略价值,并进一步推升业绩中枢与股东回报。

燃气需求修复价差扩张,重视并购潮与公平开放下的行业分化。第三季度,A股城燃板块业绩同比持平,中小公司气量与业绩增速料继续跑输全国型龙头。二季度以来,需求修复与上游降价背景下的购销价差扩张成为龙头公司业绩增长的主要驱动力,接驳量也有望持续修复。长期来看,碳中和2060背景下的需求高确定性增长预计是板块核心吸引力,海外供需持续宽松有望不断降低国内购、用气成本。龙头公司除了继续强化并购,更有望凭借规模优势与全国布局,充分享受中游公平开放改革带来的气源多元化与分销渠道加速扩张,从而加速行业分化。

风险因素:电力、燃气需求低于预期;煤价高于预期;来水不及预期;上网电价低于预期;城燃毛差低于预期。

投资策略。火电低估值与高股息率下吸引力持续提升,推荐华能国际(A&H)、华电国际(A&H)、宝新能源。水电业绩、派息向好,装机进入高增长期,全球低利率环境利好估值提升,我们推荐长江电力、川投能源等。燃气依然是增速最快的传统能源子板块,龙头企业成长趋势明确,推荐深圳燃气等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 公用事业行业2020年三季报总结:火电高增水电大发,重视龙头增量逻辑-20201109-中信证券-22页(附PDF下载)