国防军工周报:“十四五”看军工:双维度催生国防军工行业景气度-20201109-长城证券-17页(附PDF下载)

导读:

行情回顾:本周中信国防军工指数涨跌幅 1.63%,位列 29 个一级板块涨跌幅第 25 位。国防军工三级行业中,国防军工、航空军工、航天军工及其他军工都处于跌势,跌幅分别为 1.63%、1.31%、3.01%、1.55%。兵器兵装则处于跌势,跌幅为 1.56%。目前中信军工一级行业 PE 在 76X 左右。

《中共中央关于制定国民经济和社会发展第十四个五年规划和 2035 年远景目标的建议》全文于 11 月 3 日公布。“十四五”时期是我国全面建成小康社会、实现第一个百年奋斗目标之后,向第二个百年奋斗目标进军的第一个五年。《建议》中总结评价了十三五期间取得的成就、指明我国面临的复杂国际形势, 并分为 15 个部分共计 60 条为未来发展指明道路。第二个百年奋斗目标规划分为两个阶段推进,即第一阶段到 2035 年基本实现社会主义现代化,第二阶段到本世纪中叶把我国建成社会主义现代化强国。

纵向维度:智能化和产业链安全或成“十四五”国防装备发展重点:展望“十四五”,国防现代化建设再次被重申,国防装备“智能化”成发展方向。相比于“十三五规划”中对军事装备“全面机械化、信息化”的要求,“智能化”是十四五规划中对军事装备发展的新方向。 我们认为在《建议》的引领下,“十四五”期间老旧装备淘汰增速、军事演练加强,装备采购需求有望放量,尤其是导弹等易耗品;同时,《建议》强调武器装备的“智能化”和自主创新,装备研发投入有望加大,产业安全自主重要性进一步提升,上游军用半导体相关企业有望受益。

横向维度:国际局势动荡,对标美军我国武器装备需求有望放量。《建议》提到我国目前面临的国际局势较为动荡,国家安全被强调。 疫情当下,国际形势复杂。世界进入动荡变革期,单边主义、保护主义、霸权主义对世界和平与发展构成威胁。我国与美国的贸易战对经济的负面影响,以及我国与印度在边界问题上的摩擦都对我国的平稳发展产生了未知因素。 在《建议》中,“国家安全”由《十三五规划建议》中的 7 次提高到 15 次,重要性凸显。我们认为,其中具备远程作战能力的火箭军和空军等军种可能在“十四五”中受到较多关注。

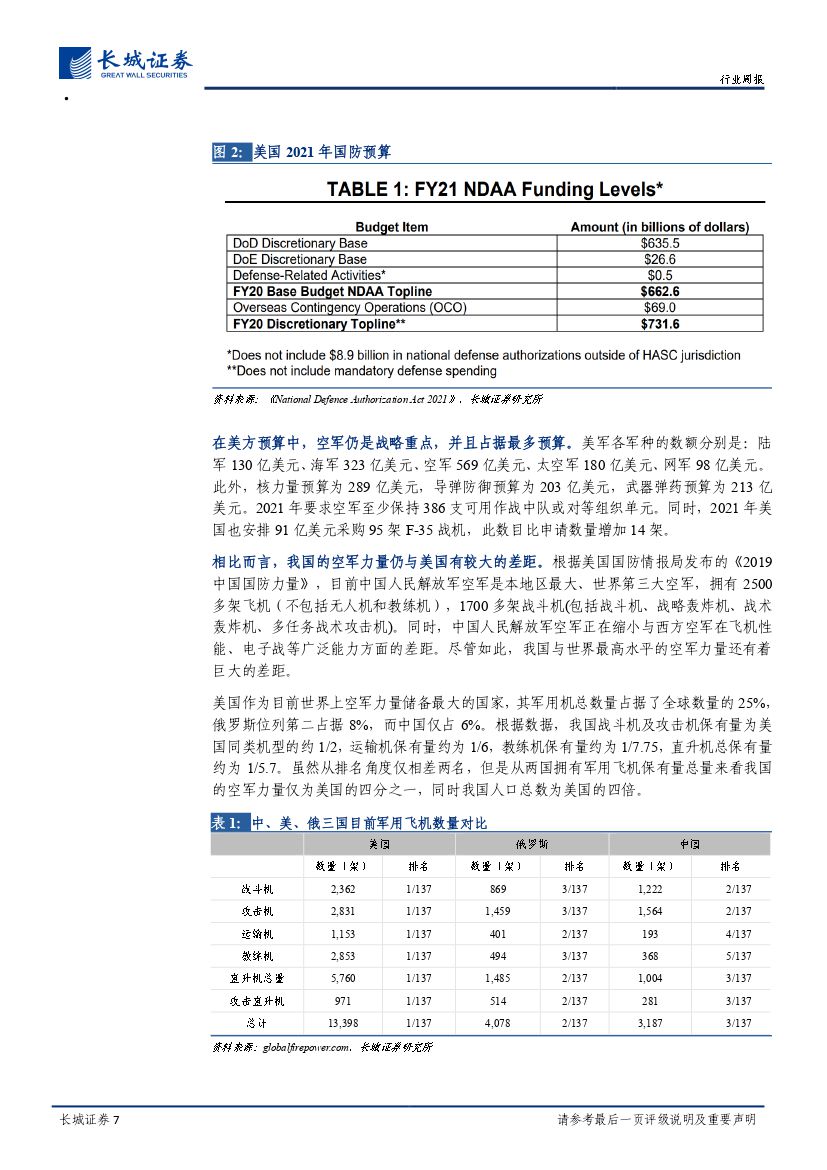

从上游资金总投入情况来看,中国 2020 年国防预算预计增长 6.6%,行业确定性较强,增长潜力较大: 当前宏观经济下行压力较大叠加疫情冲击,2020 年度国防预算依然维持 6.6%的增长,预算草案为 1.268 万亿元,体现国家战略的重视,行业确定性较强。然而对比美国,其《2019 国防授权法案》已于 2020 年 7 月公布,2021 财年美国国防支出 7405 亿美元,相比较我国军费仅约为美国三分之一,差距较为明显,我国仍有一定增长潜力。

美国作为目前世界上空军力量储备最大的国家,其军用机总数量占据了全球数量的 25%,俄罗斯位列第二占据 8%,而中国仅占 6%。根据数据,我国战斗机及攻击机保有量为美国同类机型的约 1/2,运输机保有量约为1/6,教练机保有量约为 1/7.75,直升机总保有量约为 1/5.7。虽然从排名角度仅相差两名,但是从两国拥有军用飞机保有量总量来看我国的空军力量仅为美国的四分之一,同时我国人口总数为美国的四倍。

我国空军与美军仍有一定差距,“十四五”迎来发展机遇。2019 年我国发布的《新时代的中国国防》白皮书要求加强 15 式坦克、052D 驱逐舰、歼-20 战斗机、东风-26 中远程弹道导弹等装备列装部队。当前,我国军用战机正处于由三代向四代过渡的关键时期,我们认为未来十年现有绝大部分老旧机型将可能迎来退役,以歼-20 为代表的四代机以及以歼-16为代表的三代机数量或将逐步上升,轰炸机、预警机及无人机等军机也会发生较大幅度的数量增长及更新换代。

投资建议: “十四五”军工板块或将迎来军工装备的重点放量期,“内循环”带动产业发展。型号的量产预计在“十四五”为军工产业上下游带来新一轮繁荣;军工自主化发展需求符合“十四五”创新发展的规划,军工产品成长性凸显。受益于“内循环”,我们建议两条投资主线:第一,型号量产带动上下游繁荣,价值中初见成长。 受益于我国空军、海军加快推进国防现代化进程,新型号不断列装批量生产,我国航空产业链尤其是战斗机、直升机与发动机等主机厂所确定性和预期性最强。 建议关注中直股份、航发动力和中航沈飞。

同时,型号量产叠加自主化发展需求,大幅增加军民两用半导体芯片行业弹性,尤其是部分 “卡脖子”军用芯片有望成为芯片行业自主化发展的突破口,成长性凸显。 虽然目前国内芯片行业相比之下实力仍然偏弱,但在产品种类上已经较为完备,具备了一定的国产替代能力。在目前的贸易环境下,随着国内下游客户不断提升国产模拟芯片的使用比例,国内模拟芯片生产厂商具备较好的业绩弹性。2025 年国务院要求我国芯片国产化率需达到 70%,辅之国家政策扶持,国产芯片发展可期,建议关注芯片产业链。建议关注振华科技、和而泰、紫光国微。

风险提示: 订单不达预期;产能释放有限;军费增速下降; 疫情影响行业产能;国企改革不及预期;国防现代化进程不及预期;卫星互联网建设不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 国防军工周报:“十四五”看军工:双维度催生国防军工行业景气度-20201109-长城证券-17页(附PDF下载)