金融市场分析周报:不确定性逐一落地,经济稳步复苏,权益市场慢牛可期-20201109-中航证券-20页(附PDF下载)

导读:

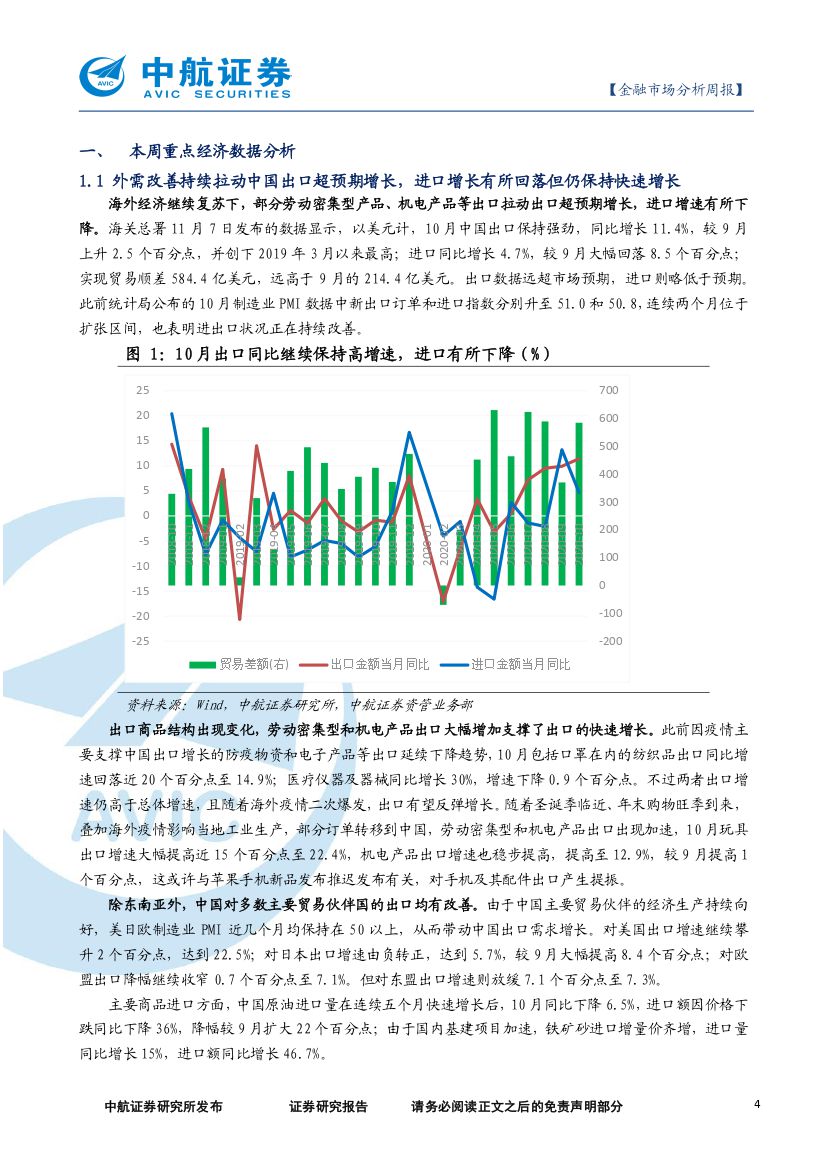

进出口贸易:外需改善持续拉动中国出口超预期增长,进口增长有所回落但仍保持快速增长。中国进出口状况持续改善,在海外经济继续复苏下,部分劳动密集型、机电等商品出口拉动出口超预期增长,进口增速则有所下降。此前因疫情因素主要支撑中国出口增长的防疫物资和电子产品等出口延续下降趋势,但圣诞季临近、年末购物旺季的到来,叠加海外疫情阻碍当地工业生产,部分订单转移到中国,使得劳动密集型和机电产品出口出现加速。随着欧美疫情大幅反弹,不排除疫情将对未来进出口产生不利冲击。

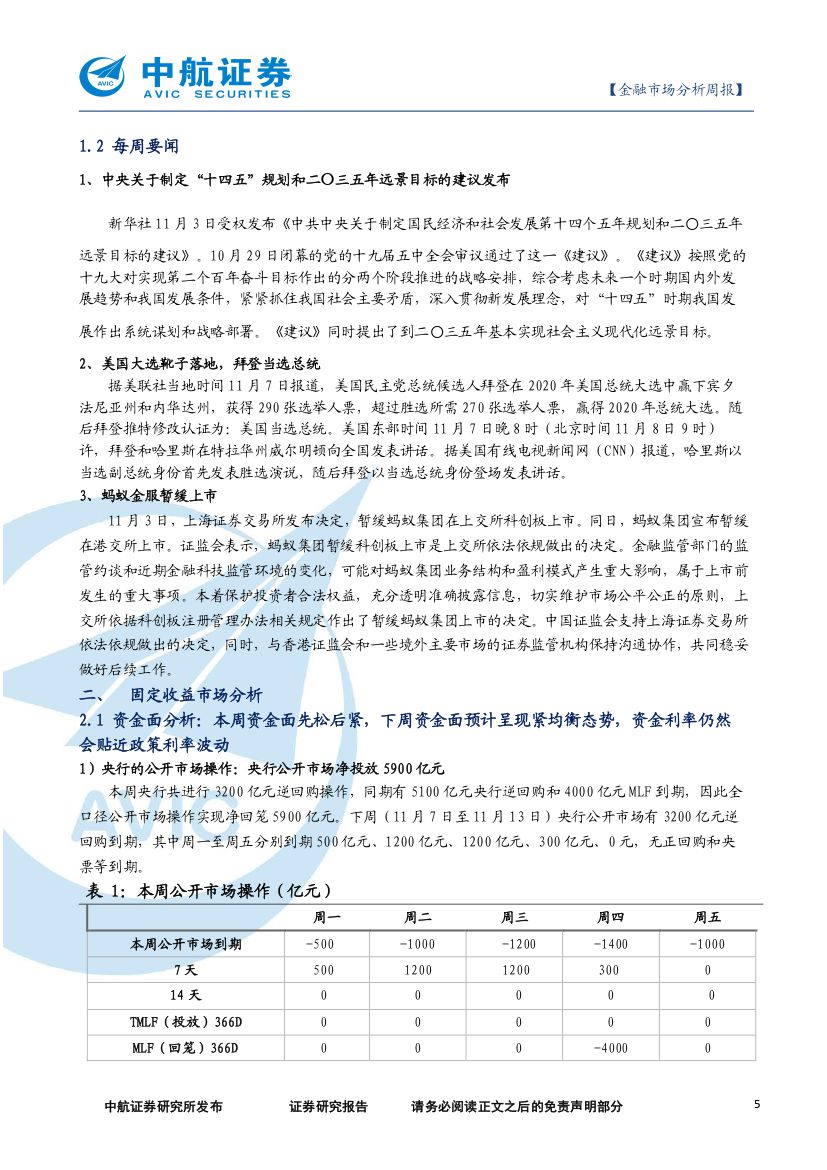

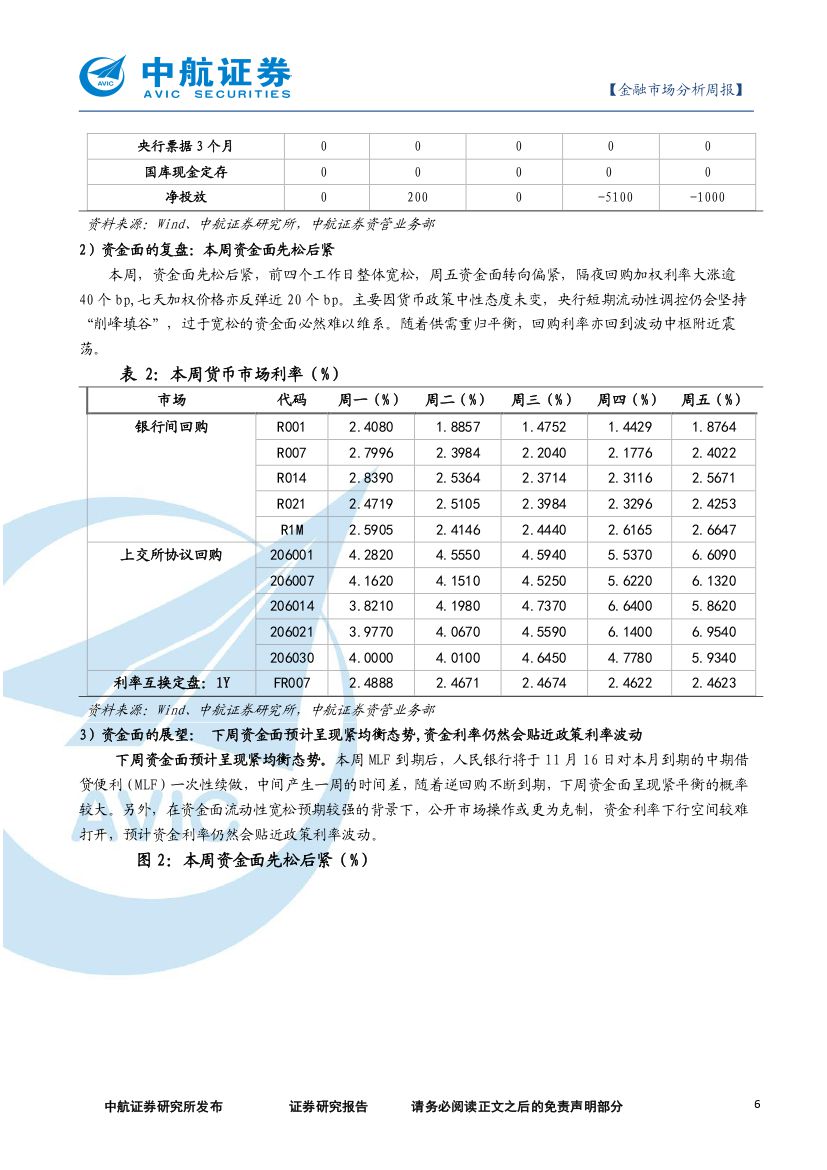

资金面及央行公开市场操作:本周资金面先松后紧,下周资金面预计呈现紧均衡态势,资金利率仍然会贴近政策利率波动。本周,央行公开市场净投放5900亿元,资金面先松后紧,前四个工作日整体宽松,周五资金面转向偏紧,隔夜回购加权利率大涨逾40个bp,七天加权价格亦反弹近20个bp。下周资金面预计呈现紧均衡态势。本周MLF到期后,央行将于11月16日对本月到期的中期借贷便利(MLF)一次性续做,中间产生一周的时间差,随着逆回购不断到期,下周资金面呈现紧平衡的概率较大,资金利率仍然会贴近政策利率波动。

利率债:货币政策仍将维持中性,经济动能持续回升,四季度利率债供给减少,年内债市仍将以震荡为主。鉴于本周央行副行长在国务院例行吹风会上的表态,货币政策预计仍然维持中性,资金利率大概率仍在政策利率附近波动,但需要警惕年末资金面波动加大的可能性。经济基本面方面,修复趋势延续,不过预期调整后对债券市场的影响将钝化,利率大幅上行的概率也不大。四季度对债市唯一较为有利的因素是债券供给压力将有所缓解。四季度利率存在交易性机会,但难言趋势性下行,负债稳定,且能承受波动的账户可以适当提前布局明年行情。

可转债:转债市场随权益市场震荡上涨,“爆炒”行情降温,建议关注顺周期、“十四五”主题、大金融、成长科技品种。本周权益市场震荡上涨,可转债市场随之上涨,万里转债因强制赎回跌幅最大,蓝盾转债因深市临停新规出台、炒作资金撤离,跌幅其次,其他高溢价转债也在跌幅榜之列,可转债炒作之风逐步降温。近期国内外多空因素交织,权益市场弱震荡的逻辑仍在延续,但短期向下的空间可能已经有限,建议转债投资者兼顾正股质地和转债定价,关注顺周期、“十四五”主题、大金融、成长科技品种。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 金融市场分析周报:不确定性逐一落地,经济稳步复苏,权益市场慢牛可期-20201109-中航证券-20页(附PDF下载)