智能制造新起点,进口替代新机遇-20201110-华西证券-24页(附PDF下载)

导读:

机械行业年度策略观点:

十四五建设期恰为《 中国制造2025》 后半程,是中国制造业顶层设计规划和路线图推进重要窗口。结合我国目前制造体系现状,我们认为三个方向仍为重点布局赛道:

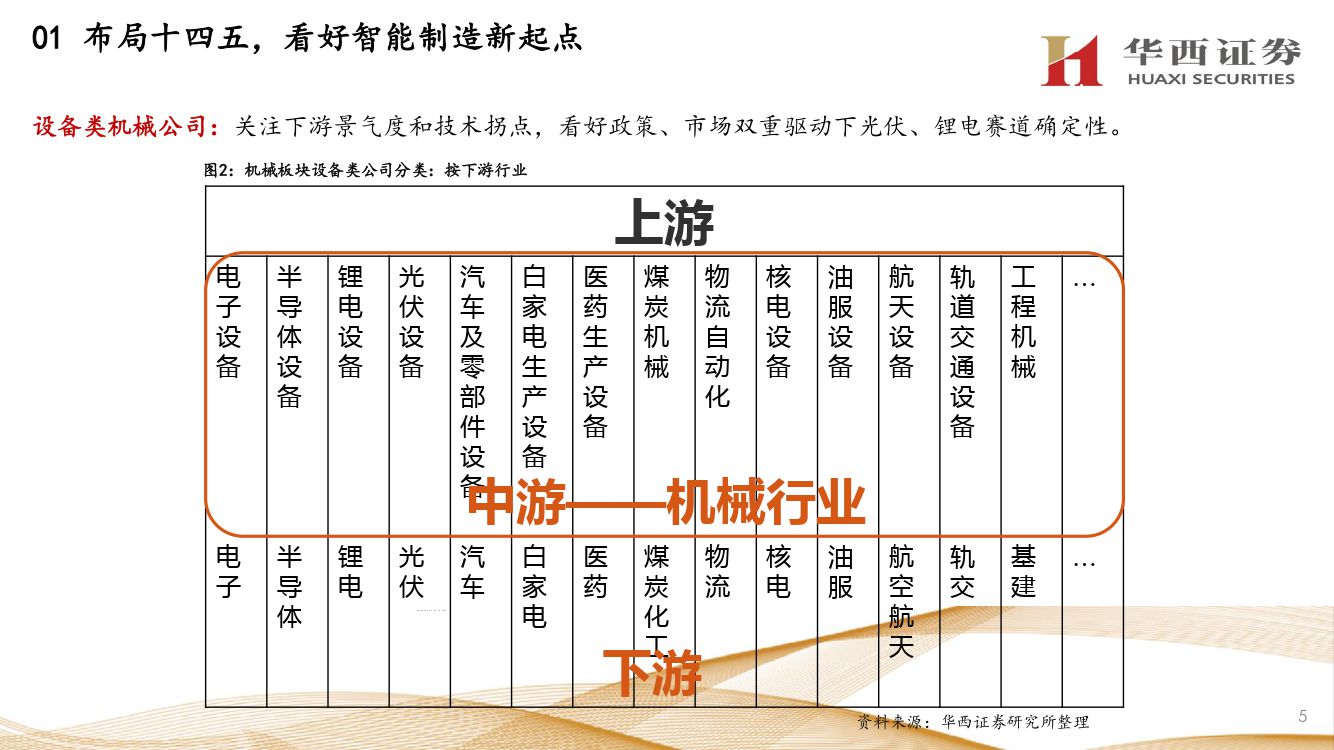

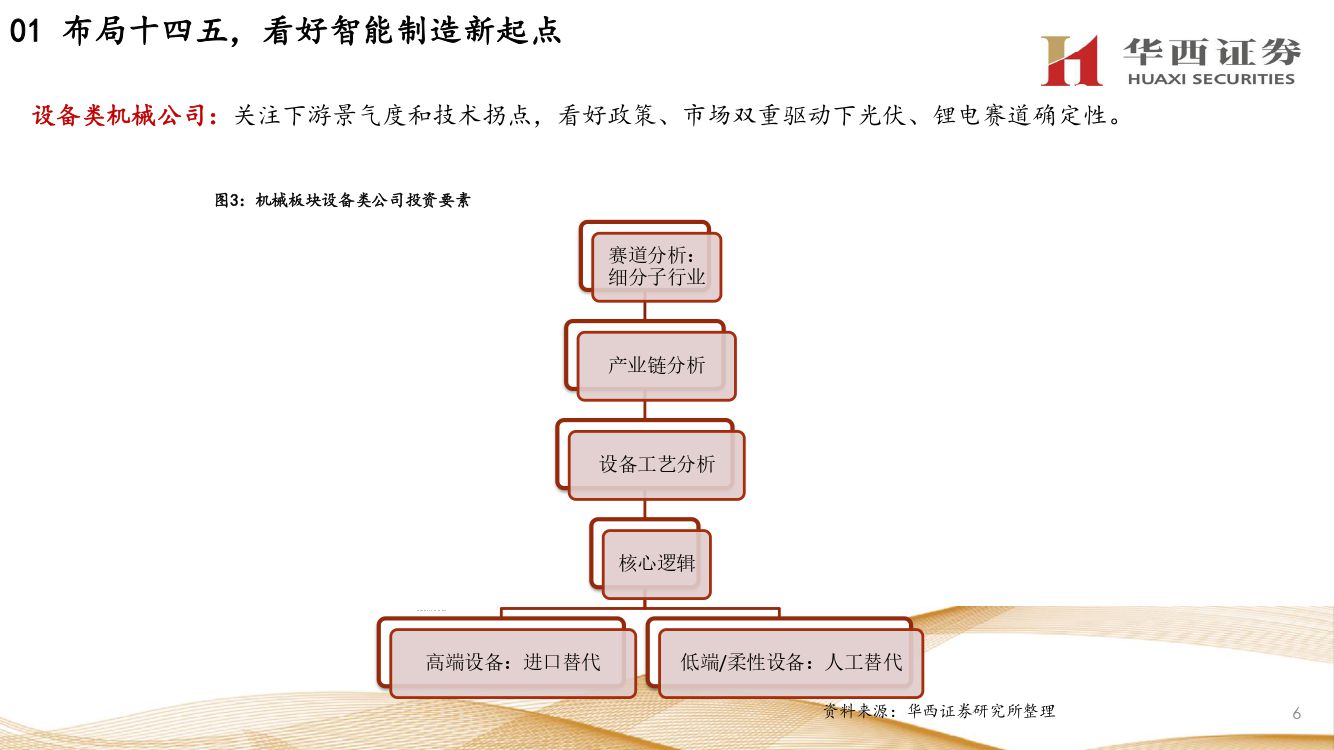

( 1)叠加能源安全、环保需求的光伏、锂电等新能源板块: 机械设备类公司的成长依赖于下游行业加速扩产或技术迭代催生投产需求,因此高景气度下游才能为设备类公司成长提供优质赛道。我们判断,当前经济形式下,环保叠加能源安全、产业拉动多重考虑,光伏、锂电、风电等新能源板块仍为重点鼓励产业,有国家政策支持发展的新能源行业仍能保持较高的确定性,继续看好未来3-5年锂电、光伏设备类公司成长性。重点推荐:先导智能、迈为股份。

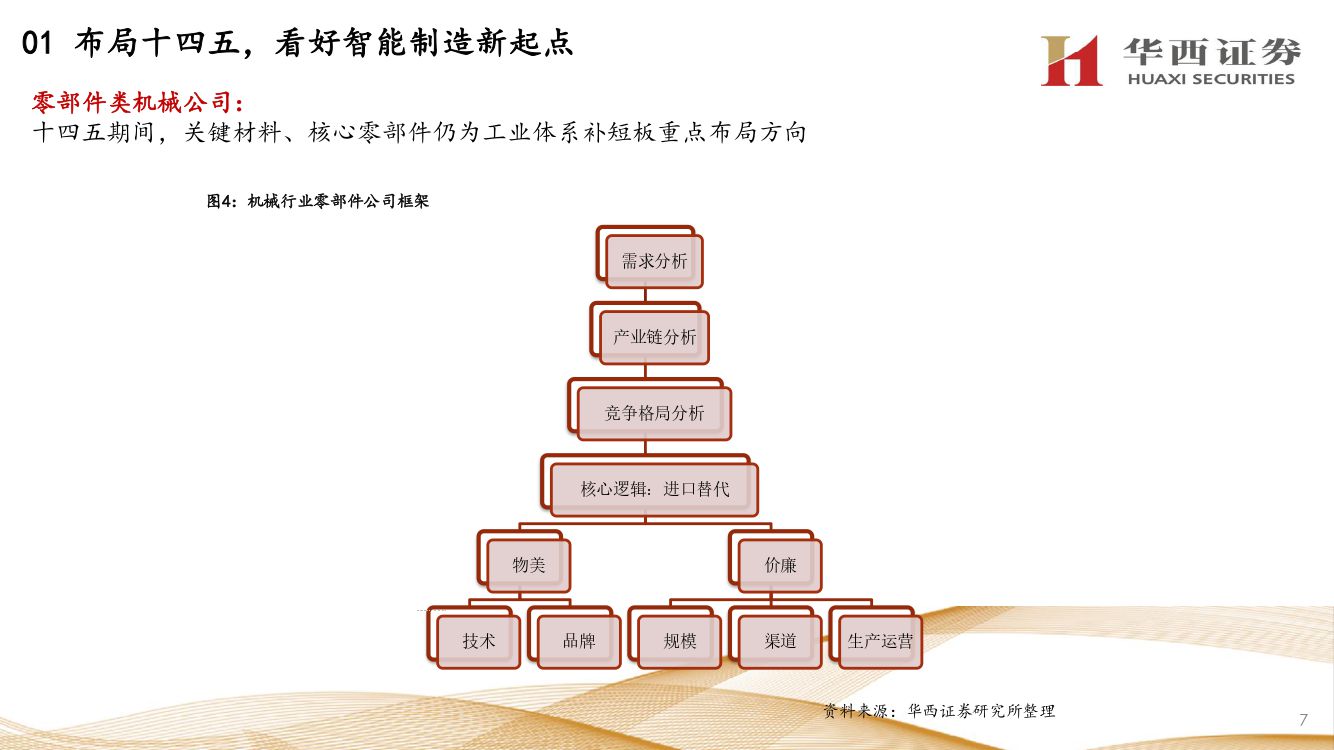

( 2)关键材料、核心基础零部件的进口替代: 当前我国制造业在整体体系、总量等维度上已处于全球领先行列,但对核心零部件、关键材料等上游供应链的布局上仍有短板,我们看好未来几年机器人、工控、激光、机床等通用自动化板块的国产化进展,尤其是核心零部件,重点推荐:绿的谐波、汇川技术(华西机械&电新联合覆盖)等。

( 3)半导体等关键装备、卡脖子技术的自主可控: SEMI预计2020年全球半导体设备销售额将达到608亿美元,而在2021年全球半导体设备销售额将创下668亿美元的历史新高,中国大陆将以160亿美元的销售额跃升至全球第一大设备市场。结合当前产业进程和国际关系,我们认为半导体装备仍为进口替代、自主可控核心布局方向,重点推荐赛腾股份、华峰测控等。

风险提示:贸易冲突升级风险;宏观经济变化不及预期风险;光伏/新能源汽车政策及扩产不及预期风险。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 智能制造新起点,进口替代新机遇-20201110-华西证券-24页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 智能制造新起点,进口替代新机遇-20201110-华西证券-24页(附PDF下载)