社区团购:万亿赛道风云起,敢掷千金辟天地-20201110-安信证券-39页(附PDF下载)

导读:

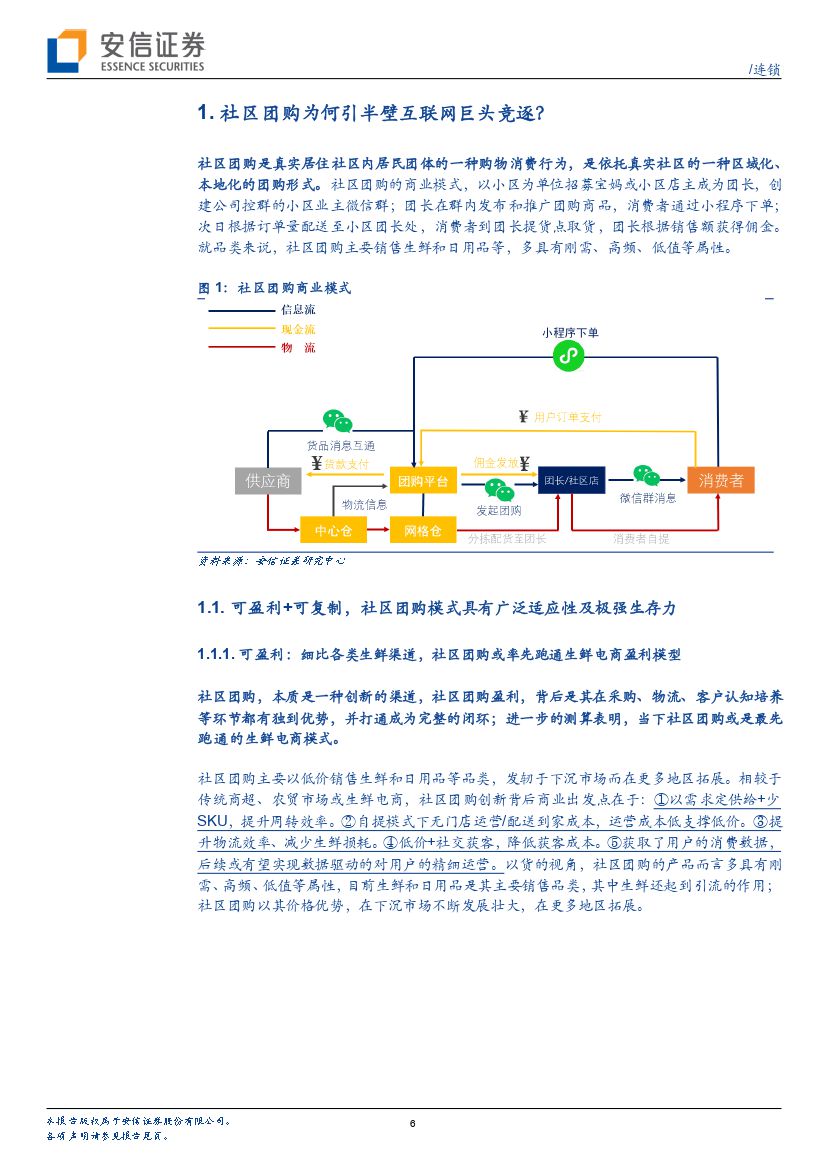

生鲜是零售业态中最后一块未现王者的必争之地,各大巨头眈视已久。 2020年下半年,大半互联网巨头纷纷进军社区团购,阿里/腾讯/美团/拼多多/滴滴纷纷入局,创业硕果兴盛优选快马加鞭,仍有更多转型业态正在奔赴战场,这一并非创新的生鲜模式火速向全国扩张。社区团购为何吸引互联网巨头涌入?顶尖公司同场竞技, 格局将如何演变?行业潜在空间和演变方向如何推演?将如何影响存量零售业态格局? 本文聚焦以上四点,做出分析及推演。

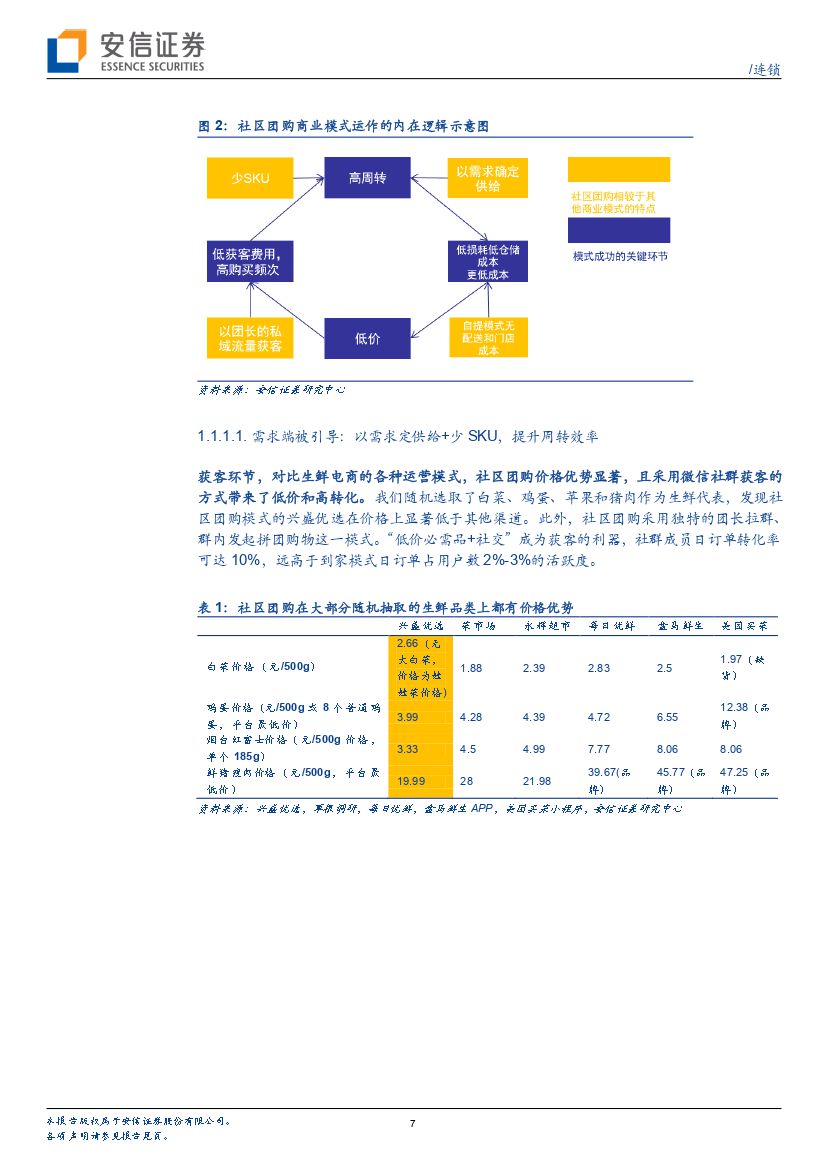

社区团购为何引半壁互联网巨头竞逐? 理论可盈利的生鲜电商+可广泛复制到农村、 中高龄群体和不同地域的商业模式,经历资本试错和疫情催化确立的社区团购模式来之不易; 虽然当下社区团购再度进入亏损状态,但制约盈利的门槛在同态竞争,而其他生鲜电商多存在刚性成本, 大规模推广仍需业务模式进一步迭代。 率先跑通盈利的背后,是社区团购特色突出、打通成为完整的闭环的渠道创新:①获客上,以低价+社交获取价格敏感客户或场景;②物流上,城内采用配送到社区自提的模式,城城间,率先把冷链铺进下沉市场;③采购上,深入农贸市场环节,采购尾货/临期/滞销+正常生鲜品;在业务可复制性上,社区团购适应了从二线城市到农村的广阔市场, 在理论和现实中都体现了跨区域的可推广性; 能穿透到中老年群体,传统 O2O、电商等难以企及。 在实际发展中,社区团购一波三折,一度曾因在消费者中推广缓慢而受到冷落,但在疫情的催化下,消费者教育和行业演变大大加快,渠道效率大幅提升,最终崭露头角。 参考当下的经营状况估算, 受益于高适应性/低损耗/低配送成本,社区团购模式在 5%团长扣点情况下可实现 5%-10%的利润率(不含总部行政研发费用,下同), 今年上半年已有验证,随后因竞争、扩张等因素行业再度亏损,相比之下其他业务模式多有刚性成本, 盈利能力受到制约(参考利润率: 大卖场 2%/菜市场 3%/社区生鲜 0%/前置仓-12%~-3%/店仓一体大店-11%/店仓一体小店 1.5%)。

社区团购大战格局将如何演变? 区域内部资产重,区域之间协同低,或长期呈区域割据局面。单一竞争优势难以决定输赢,短期,资本+地推快速跑马圈地,靠运营+管理坚壁清野;中长期,需搭建供应链体系构筑护城河。 ①短期格局:社区团购区域内部资产重,区域之间协同低,开局必然呈现出区域割据局面。②终态推演:我们以三个会对终态产生重要影响的因素(业务本身是否能够足够快的产生网络效应/规模效应;业务是否发生了商业模式的迭代,产生了降维打击烧钱时代的业务模式;后续的竞争中,是否有巨头愿意大额亏损维持市场存在),梳理了互联网历史上的 8 次烧钱大战,基于过往经验总结,考虑到社区团购业务较重、较难被降维打击/行业网络效应较弱/行业会有多个巨头愿意维持大额亏损保持市场存在的判断,我们预计行业或较难走向统一。③竞争策略:团长为短期抓手环节,依赖资本+地推快速跑马圈地,运营+管理坚壁清野;中长期,压缩渠道环节、构筑广泛的采购渠道以获取低价尾货,整合经销商资源及生产端直营是构建差异化供应链优势的重要方式。

社区团购市场空间及盈利潜力如何推演? 由于湖南地区业态最为成熟及社区团购业态跨区域能力被部分印证, 以湖南地区为依据测算行业空间: 市场规模=用户数(订单密度能支撑社区团购模式的地区的人口总量*渗透率) *购买频次*客单价, 估算全国社区团购市场空间在中性假设下达 4608 亿,乐观预期下市场空间达 14965 亿。 尽管竞争格局不确定下盈利表现不确定,但盈利潜力上具备进一步拓展空间: ①随着产品类别由生鲜向非生鲜品扩张和用户对平台信任度的增加,客单价较目前的水平将会有一定提升后维持相对稳定的状态; ②随着供应链结构改善和供应链优势不断强化,毛利率有望持续提升; ③团长当下的高佣金率是行业拓展红利期的特殊现象, 后续有望回归到正常水平。

社区团购模式如何影响存量零售业态格局? 短期影响主要在量,社区团购主要替代农贸市场、批发市场,部分替代超市;长期看社区团购有望倒逼超市商业模式创新、拓展电商业态和改变电商格局。 分品类看社区团购市场来源,生鲜品主要替代农贸市场空间,非生鲜品来自渠道创新带来的增量需求和对传统批发市场、杂货店的取代,超市虽两方面均受影响,但整体受影响程度远小于社区团购行业规模。 在长期中,超市仍会有自己的核心价值: ①始终有消费者更喜欢平价、稳定、一站式的购物体验而非低价、货物品质稳定性稍差、爆款但品类不全的购物体验,不论是目前社区团购经营数据还是美国折扣杂货店的数据,对消费者的渗透率均低于超市。②传统超市具备与品牌合作的经验、以稳定为角度的供应链高效,本质上跟社区团购的供应链是差异化的。 业态上, 超市未来存在探索行业创新零售渠道/或开放供应链强化合作等多种可能。 对电商行业,低线城市生鲜零售模式的难题或被破解,电商迎来业态拓展和进一步增长,在格局上,社区团购对部分公司业务版图拓展起到“跳板”或“敲门砖”的作用,或对这部分公司的长期拓展奠定基石,影响长期格局。

投资建议: 看好社区团购商业模式的长期前景,把握在社区团购中布局,有望进一步在产业变革中打开成长空间的标的。 ①重点推荐美团-W: 美团将社区团购业务定为一级战略项目, 地推及精细运营能力的优势有望使其在业务前期推广中占据优势, 2020 年底实现千城推广的计划落地顺利,订单量已达 400 万增长迅速; 社区团购业务是美团的下一个成长飞轮,与现有业务板块高度协同, 弥补短板进入零售业, 成长边界进一步打开。 ②推荐拼多多: 公司供应商体系和用户与社区团购有较多重叠,与竞争对手相比供应商和流量优势明显,且公司创建时间较短,创新能力和效率较强,并有较强的资本实力应对持续的模式迭代,当下社区团购业务迅速推广; ③在面对社区团购的变革中超市龙头积极探索,后续或取得进展,当下估值处于历史低位,龙头管理能力和供应链能力有韧性,后续或有估值修复的可能, 推荐永辉超市、家家悦、红旗连锁,建议关注步步高。

风险提示:生鲜供给侧改造进度缓慢进而拖累整体推广;跨地区推广不及预期;政策监管风险;消费者消费习惯改变等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 社区团购:万亿赛道风云起,敢掷千金辟天地-20201110-安信证券-39页(附PDF下载)