医药行业2020年三季报总结:国内疫情影响逐步消退,创新与消费升级仍为当前主线-20201112-长城证券-22页(附PDF下载)

导读:

投资建议

2020年前三季度,新冠疫情背景下,个人防护、检测等产品需求旺盛,相关上市公司盈利能力大幅提升,A股医药板块上市公司净利润增速显著高于营收增速;随着国内疫情得到有效控制,诊疗活动逐步恢复正常,连锁药店、医疗服务等前期受疫情影响较大的子行业快速恢复,Q3环比数据改善明显。受新冠疫情影响,今年以来医药板块大幅跑赢大盘,截止到11月4日,申万医药生物指数报收11,885.52点,累计上涨48.70%,大幅领先同期上证综指,目前,医药生物板块整体市盈率(历史TTM_整体法)为45X,内部估值分化加剧,医疗服务板块估值为105X,明显高于其他板块,其后是生物制品和医疗器械板块,分别为61X和44X,中药和医药商业板块估值仍然相对较低。

国内疫情当前控制良好,虽有小范围反弹,但二次爆发可能性较低,诊疗秩序已基本恢复正常,医药行业受疫情影响逐步消退。站在当前时点,建议沿三条主线进行布局:一是医疗服务与可选消费,短期来看,受疫情抑制的消费需求有望逐步释放,业绩环比增长,长期来看,整体受控费政策影响小,兼具自主定价能力与品牌效应,随着支付能力提升,消费能力持续升级,长期价值将逐步显现,建议关注爱尔眼科、通策医疗、正海生物、康希诺、智飞生物等;二是创新产业链,控费背景下,创新成驱动产业发展的核心动力,国内政策持续加码创新,科创板、新三板精选层推出进一步拓宽创新企业融资渠道,在政策+资本支持下,国内企业创新转型加速,创新持续高景气,长期看好创新产业链,建议关注华北制药、信立泰、海普瑞、昭衍新药、凯莱英等;三是有业绩支撑、估值与成长逻辑相对合理标的,建议关注卫光生物、美诺华、凯普生物等。

核心观点

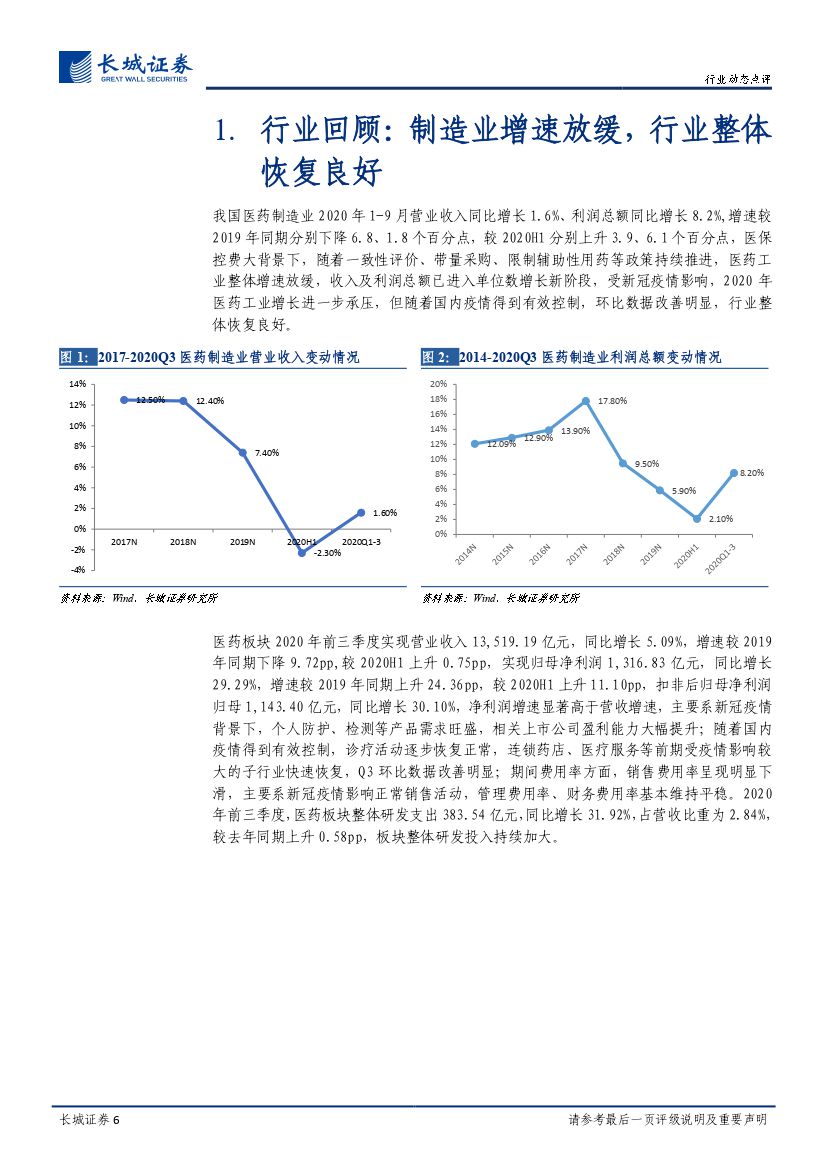

制造业增速放缓,行业整体恢复良好我国医药制造业2020年1-9月营业收入同比增长1.6%、利润总额同比增长8.2%,增速较2019年同期分别下降6.8、1.8个百分点,较2020H1分别上升3.9、6.1个百分点,医保控费大背景下,随着一致性评价、带量采购、限制辅助性用药等政策持续推进,医药工业整体增速放缓,收入及利润总额已进入单位数增长新阶段,受新冠疫情影响,2020年医药工业增长进一步承压,但随着国内疫情得到有效控制,环比数据改善明显,行业整体恢复良好。

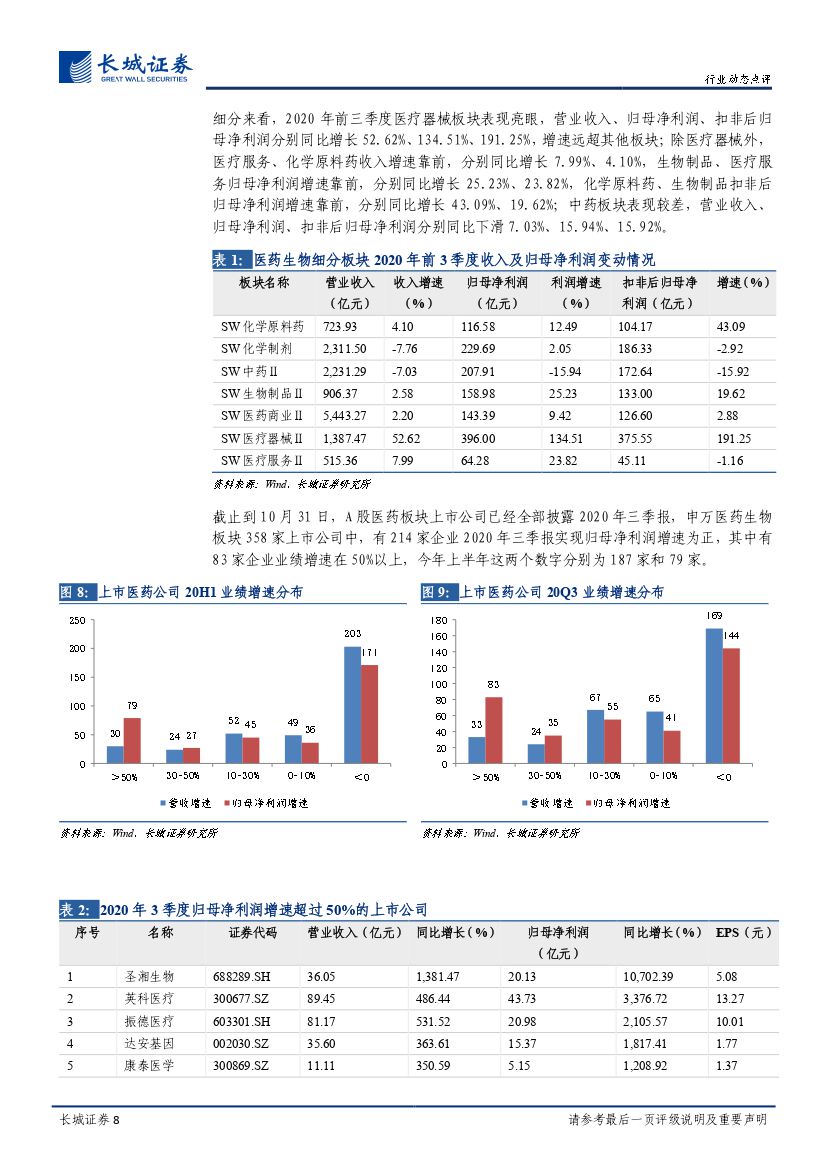

医药板块2020年前三季度实现营业收入13,519.19亿元,同比增长5.09%,增速较2019年同期下降9.72pp,较2020H1上升0.75pp,实现归母净利润1,316.83亿元,同比增长29.29%,增速较2019年同期上升24.36pp,较2020H1上升11.10pp,,净利润增速显著高于营收增速,主要系新冠疫情背景下,个人防护、检测等产品需求旺盛,相关上市公司盈利能力大幅提升;随着国内疫情得到有效控制,诊疗活动逐步恢复正常,连锁药店、医疗服务等前期受疫情影响较大的子行业快速恢复,Q3环比数据改善明显。358家医药上市公司中,83家净利润增速超过50%。

医药行业大幅跑赢大盘,板块内部分化明显受新冠疫情影响,今年以来医药板块大幅跑赢大盘,截止到11月4日,申万医药生物指数报收11,885.52点,累计上涨48.70%,在全部申万一级行业中排名第四。二级行业指数均不同程度上涨,其中医疗器械行业领涨,涨幅高达88.95%,其次为医疗服务和生物制品行业,涨幅分别为73.69%和72.42%,中药行业涨幅最小,仅上涨15.68%。截止到11月4日,医药生物板块整体市盈率(历史TTM_整体法)为44.90X、市净率(整体法)5.84X,较去年同期明显上升。板块内部分化明显,医疗服务板块估值最高,为105X,其后是生物制品和医疗器械板块,分别为61X和44X,中药和医药商业板块估值仍然相对较低,分别为30X和22X。

疫情控制良好,政策延续与消费升级并存国内疫情目前控制良好,虽有小范围反弹,但二次爆发可能性较低,诊疗秩序已基本恢复正常,医药行业受疫情影响逐步消退,三季度注射剂一致性评价、药品与耗材集采等政策持续推进,预计后续医药行业将呈现政策延续与消费升级并存局面。

政策延续性方面,药品带量采购已进入常态化阶段,品种扩围明显,第三批国家药品集中采购于8月20日开标,最终55个品种共191个品规中选,平均降幅53%,最高降幅95%,目前已进入落地执行阶段;同时注射剂一致性评价进展顺利,2020年以来省级层面药品集采已涉及多个注射剂品种,随着一致性评价过评品种数增多,预计注射剂占国采品种数目比例将逐步升高,考虑注射剂市场空间大,占院内药品市场份额超60%,除院端市场外几乎无备选销售渠道,注射剂一致性评价及集采带来的市场洗牌或更为激烈;针对冠脉支架的首次国家层面耗材带量采购于11月5日开标,共8家企业的10个产品中标,最低中标价469元,平均降幅超90%,集采结果将于2021年1月开始正式执行,从各省及采购联盟积极试水高值耗材带量采购到国家层面正式对冠脉支架进行集采,高值耗材集采进程加速明显,预计后续人工晶状体、骨科植入物等临床使用成熟、用量大、金额高的产品将先后进入层面带量采购范畴,短期来看,“中标+配送”模式将推动利润在产业链上重新分配,渠道经销商利润或被大幅压缩,对于国产化率低、国内企业具备一定技术储备的细分赛道,国产替代进程有望加速;长期来看,自主创新仍为核心主线,研发能力强、产品管线丰富的龙头企业将长期获益。除集采外,2020年度药品医保目录调整谈判预计将于近期开展,市场关注度较高的PD-1/L1第一梯队7个产品(4家外企+3家本土企业)均通过形式审查,此外多家企业的重磅品种也出现在谈判名单,如百济神州的泽布替尼、礼来的度拉糖肽、诺华的苏金单抗、赛诺菲的度普利尤单抗(达必妥)、吉利德的比克恩丙诺片(必妥维)等,医保目录已进入动态调整时代,政策对创新药倾斜明显,具备高临床价值的创新药有望通过谈判快速进入医保,从而加速产品放量,产品管线丰富、研发能力强的创新型药企有望持续享受政策红利。消费升级方面,医保支付方式改革试点工作已正式启动,医保控费有望进入新阶段,不同于药品/耗材集采等针对某一方面的控费手段,医保支付方式变革涉及范围更广,治疗费用内化为医院成本,对于临床路径选择、药品选择、耗材选择等都将产生较大影响,从根本上提升医院运营与管理效率,整体控费力度将进一步加强。医保控费力度逐步加强背景下,受医保控费政策影响有限的医疗服务(如牙科医院、眼科医院等)和可选消费品(如疫苗、生长激素、医美产品等),受益于支付能力提升和消费升级,同时兼具良好自我定价能力和品牌效应,长期价值将逐步凸显。

风险提示:行业政策变动;政策推进不及预期;药品降价超预期;高值耗材降价超预期;市场估值风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药行业2020年三季报总结:国内疫情影响逐步消退,创新与消费升级仍为当前主线-20201112-长城证券-22页(附PDF下载)