医药行业每周医览药闻:冠脉支架集采,耗材投资的新思考-20201109-中信证券-30页(附PDF下载)

导读:

核心观点

全国范围冠脉支架集采结果公布,拟中选产品共10个,分属8家中外企业。拟中选价格区间为469-798元,中位价约700元。集采趋势常态化后,行业集中度提升和进口替代仍有机会可寻。

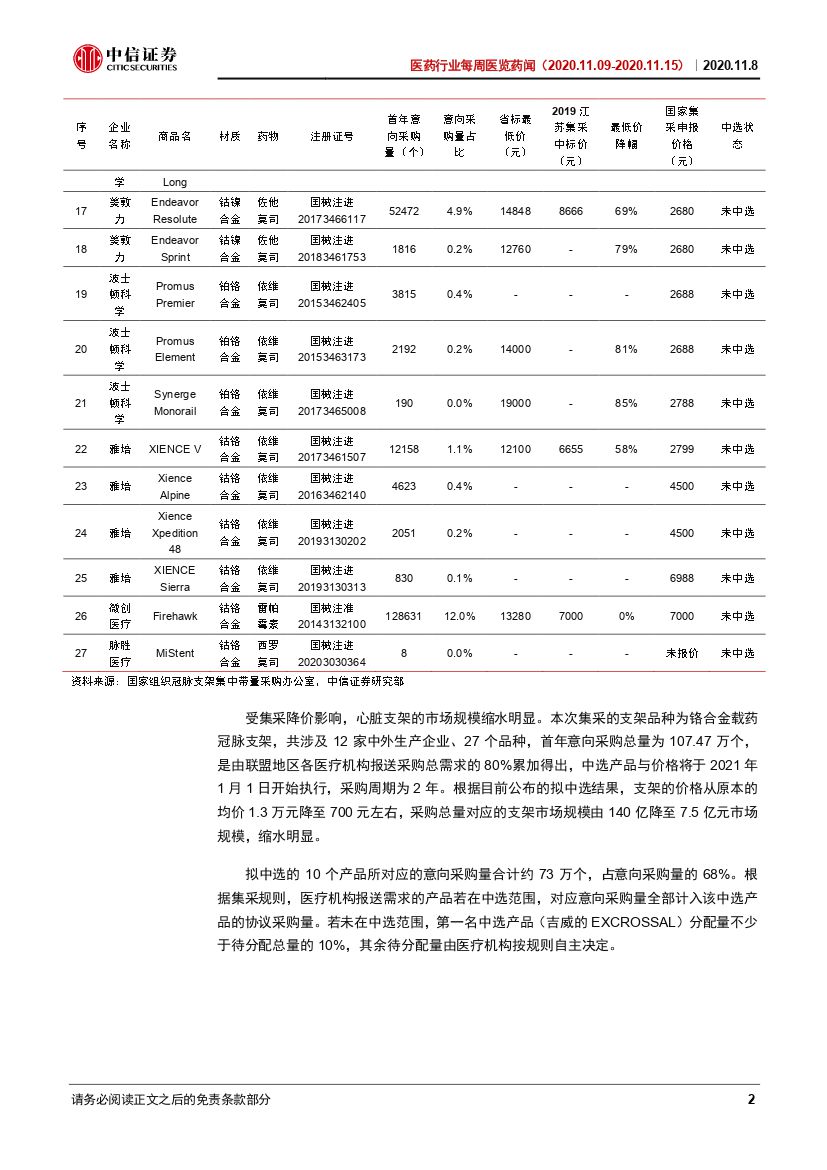

首批全国范围冠脉支架集采结果公布,降价幅度略超预期。2020年11月5日,国家组织高值医用耗材联合采购办公室公布国家冠脉支架集中带量采购拟中选结果。本次冠脉支架集采竞价产生拟中选产品共10个,分属8家中外企业,包括6家国产企业吉威医疗、易生科技、微创医疗、乐普医疗、金瑞凯利、万瑞飞鸿和外资企业美敦力和波士顿科学。本次集采10个拟中选产品价格区间为469-798元,中位价为700元左右,价格平均降幅达93%,其中国产产品平均降价92%,进口产品平均降价95%。

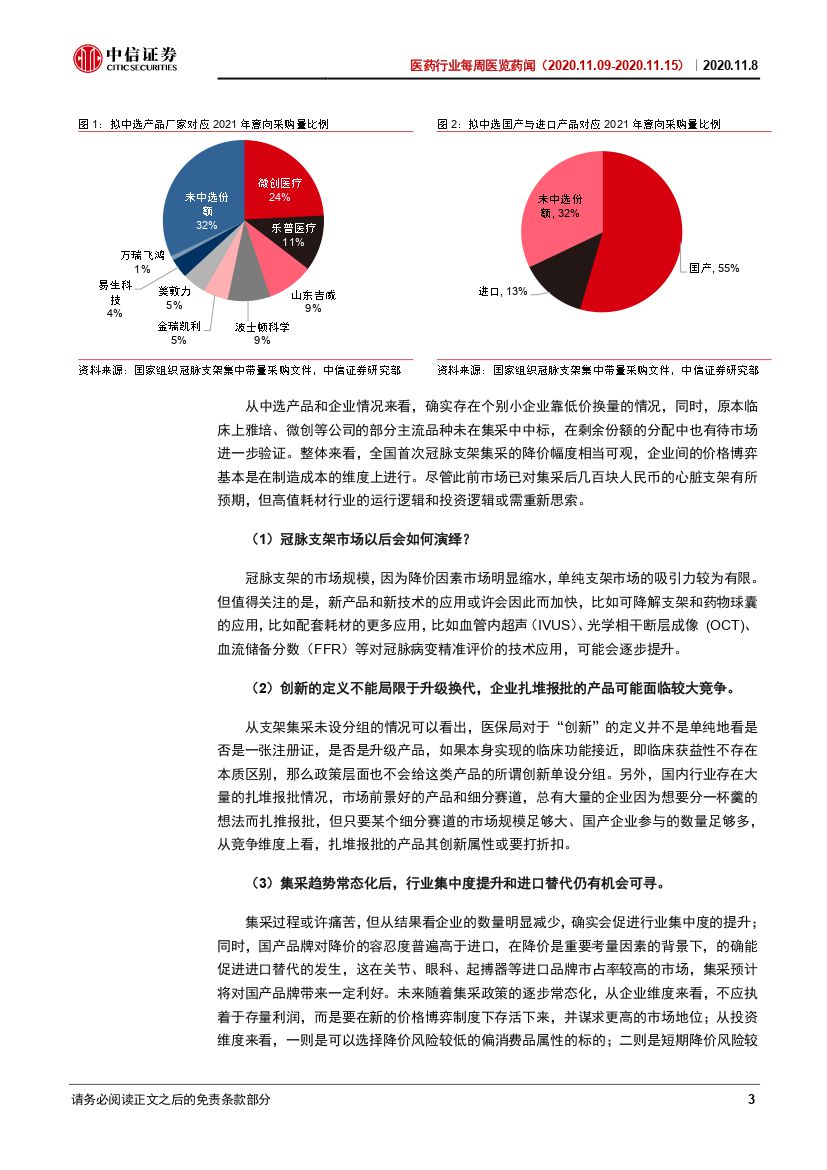

从中选产品和企业情况来看,确实存在个别小企业靠低价换量的情况,同时,原本临床上雅培、微创等公司的部分主流品种未在集采中中标,在剩余份额的分配中也有待市场进一步验证。整体来看,全国首次冠脉支架集采的降价幅度相当可观,企业间的价格博弈基本是在制造成本的维度上进行,尽管此前市场已对集采后几百元人民币的心脏支架有所预期,但高值耗材行业的运行逻辑和投资逻辑或需重新思索。

冠脉支架市场以后会如何演绎?冠脉支架的市场规模,因为降价因素市场明显缩水,单纯支架市场的吸引力较为有限。但值得关注的是,新产品和新技术的应用或许会因此而加快,比如可降解支架和药物球囊的应用,比如配套耗材的更多应用,比如血管内超声(IVUS)、光学相干断层成像(OCT)、血流储备分数(FFR)等对冠脉病变精准评价的技术应用,可能会逐步提升。

创新的定义不能局限于升级换代,企业扎堆报批的产品可能面临较大竞争。从支架集采未设分组的情况可以看出,医保局对于“创新”的定义并不是单纯地看是否是一张注册证,是否是升级产品,如果本身实现的临床功能接近,即临床获益性不存在本质区别,那么政策层面也不会给这类产品的所谓创新单设分组。另外,国内行业存在大量的扎堆报批情况,市场前景好的产品和细分赛道,总有大量的企业因为想要分一杯羹的想法而扎推报批,但只要某个细分赛道的市场规模足够大、国产企业参与的数量足够多,如果从竞争角度来看,扎堆报批的产品其创新属性可能也要打折扣。

集采趋势常态化后,行业集中度提升和进口替代仍有机会可寻。集采过程或许痛苦,但从结果看企业的数量明显减少,确实会促进行业集中度的提升;同时,国产品牌对降价的容忍度普遍高于进口,在降价是重要考量因素的背景下,的确也能促进进口替代的发生,这在关节、眼科、起搏器等进口品牌市占率较高的市场,集采预计将对国产品牌带来一定利好。未来随着集采政策的逐步常态化,从企业维度来看,不应执着于存量利润,而是要在新的价格博弈制度下存活下来,并谋求更高的市场地位;从投资维度来看,一则是可以选择降价风险较低的偏消费品属性的标的;二则是短期降价风险较低、国产技术水平仍在提升过程中的板块,比如外周和神经介入、心脏节律和电生理、化学发光等;三则是在集采降价风险较高的板块中,寻找以量换价、龙头份额显著提升的机会,比如骨科和眼科等赛道。

市场回顾:本周中信医药指数下跌1.46%,跑输沪深300指数5.51pcts,医药流通涨幅最大。当前,医药板块2020年预测市盈率约44倍,融资余额占自由流通市值上升至3.81%。本周A股医药板块,合计增持0.25亿元,合计减持61.23亿元;大宗交易合计成交金额41.48亿元。

风险因素:利润大幅下滑风险、集采品种范围扩大超预期风险、在研管线进展不及预期风险、创新产品上市放量进度不及预期风险。

投资策略。建议关注:1)研发管线丰富的龙头药企恒瑞医药、复星医药、中国生物制药等;2)直接受益创新审评和进口替代的国产中高端医疗器械龙头迈瑞医疗、乐普医疗、大博医疗、安图生物,三诺生物等;3)“卖水者”逻辑下的药明康德、山东药玻和凯莱英、九洲药业等;4)医疗服务及商业药店领域的爱尔眼科、上海医药、老百姓、益丰药房、大参林和一心堂等;5)精准医疗大发展下的金域医学、艾德生物、华大基因等;6)疫苗产业链下的康泰生物、智飞生物、沃森生物、华兰生物等;7)消费升级趋势下的大健康消费龙头企业片仔癀、云南白药等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 医药行业每周医览药闻:冠脉支架集采,耗材投资的新思考-20201109-中信证券-30页(附PDF下载)