银行行业2020年三季报综述:拨备压力缓释,业绩拐点明确-20201109-东方证券-20页(附PDF下载)

导读:

核心观点

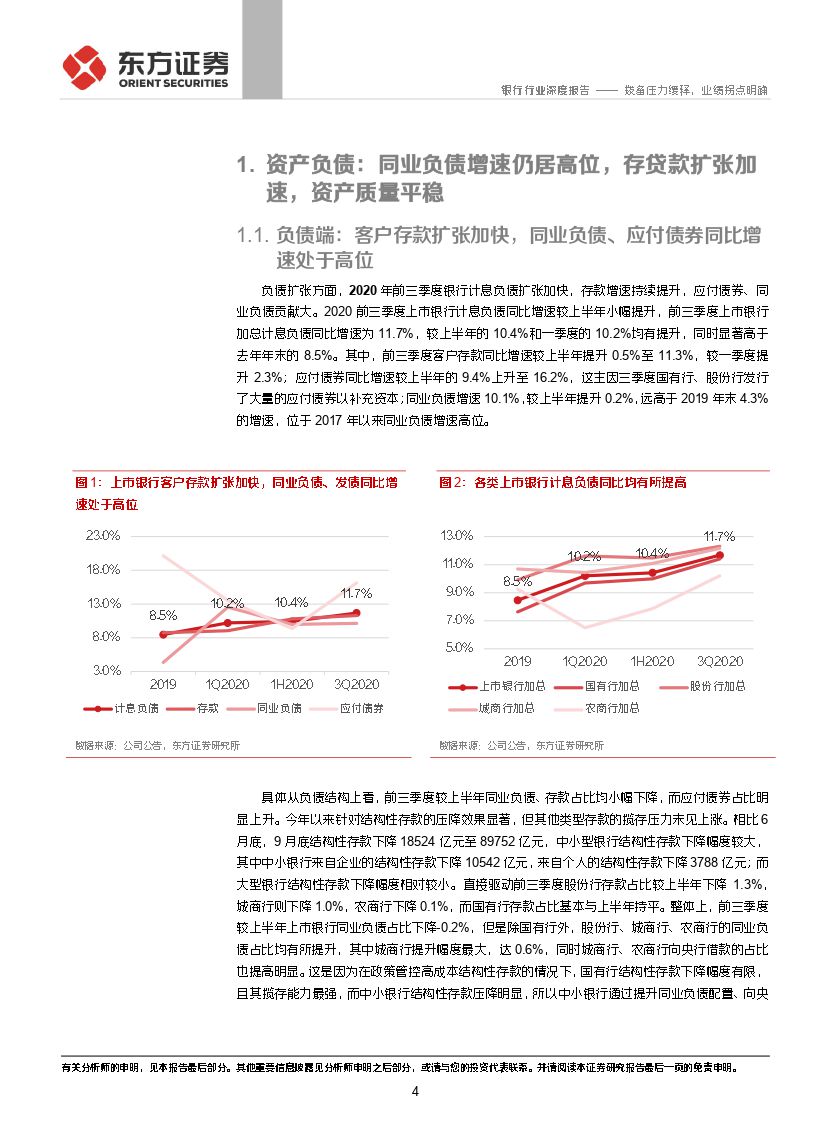

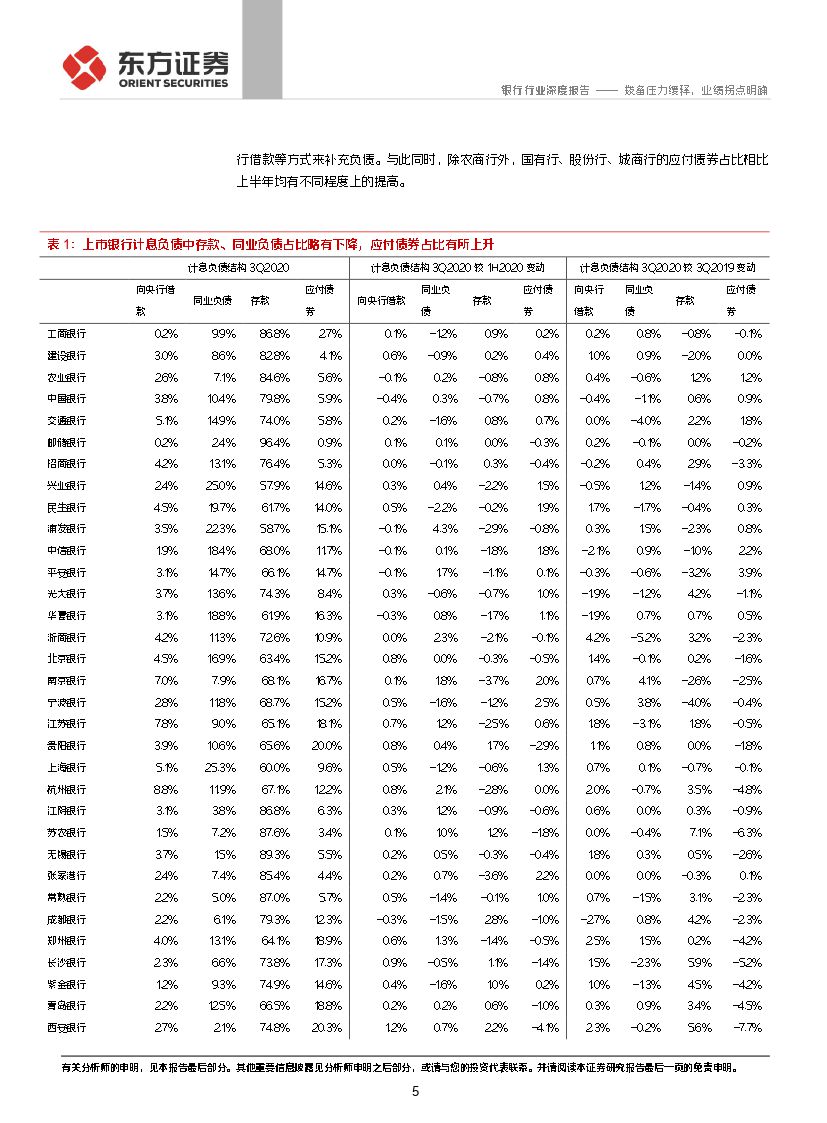

负债:客户存款增速持续提升,应付债券、同业负债贡献大。前三季度银行计息负债扩张加快,2020前三季度上市银行计息负债同比增速为11.7%,较上半年10.4%显著提升。其中存款同比增速持续提升,应付债券、同业负债同比增速处于高位。前三季度客户存款同比增速较上半年提升0.5%至11.3%,较一季度提升1.8%,应付债券同比增速较上半年的9.4%上升至16.2%。前三季度较上半年负债端中同业负债、存款占比出现小幅波动,应付债券占比回升升,我们将之归因为高成本结构性存款受管控的情况下,银行补充低成本的负债以及通过发债补充资本,但需要关注负债结构的变化对净息差已形成正向刺激。

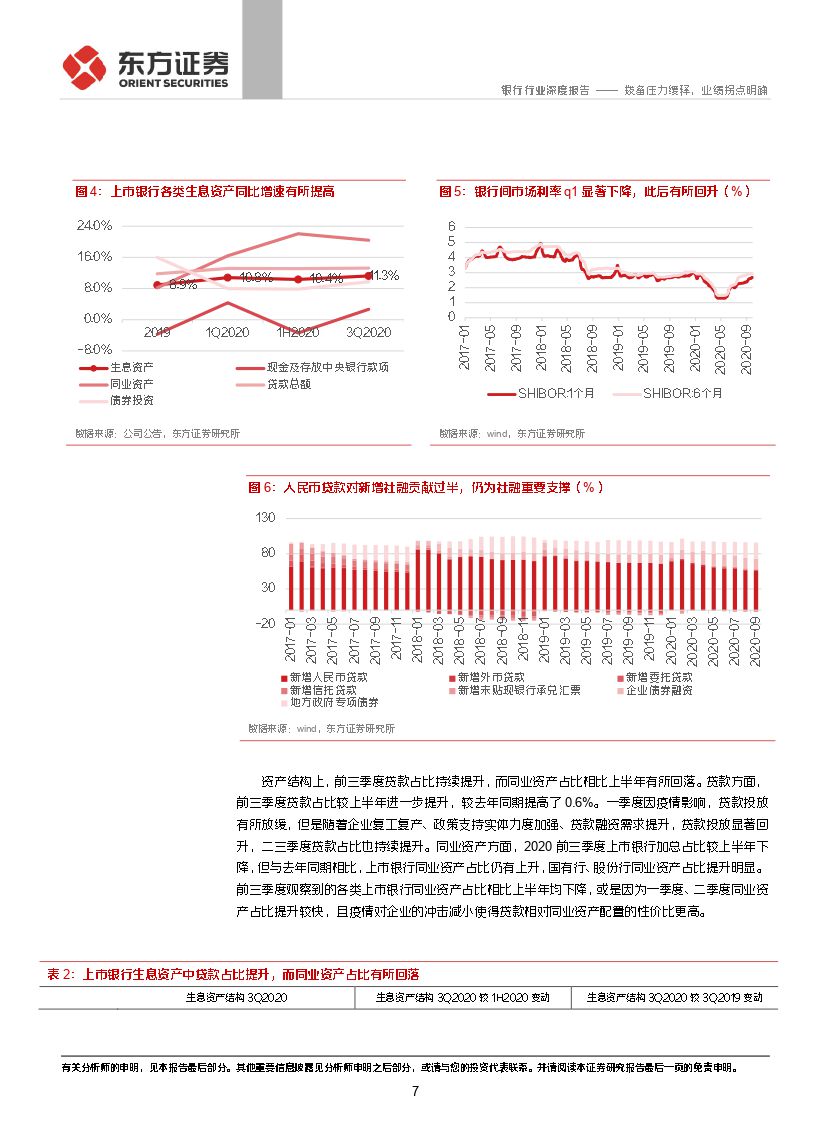

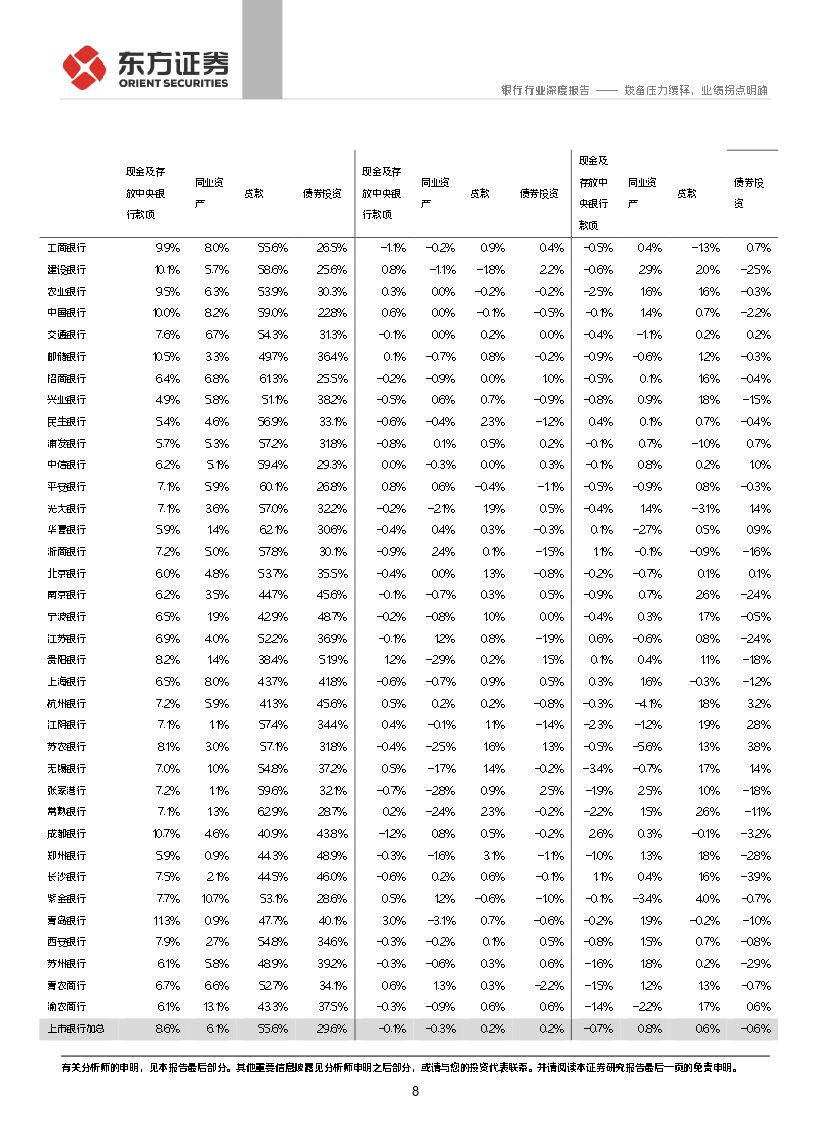

资产:贷款、同业资产进一步拉动生息资产扩张。不良率保持稳定,资产质量较为稳健。我们预计信贷后续仍为社融的核心支撑,同时预计全年信贷增速有望进一步提升,同时随着国内宏观已经明确进入复苏通道,我们认为今年全年乃至中期观察,银行的资产质量仍将保持稳健,不预计对行业经营形成显著冲击。前三季度,贷款、同业资产进一步拉动生息资产扩张,前三季度上市银行生息资产同比增速为11.3%,较上半年的10.4%继续提升,整体位于2018年以来高位。贷款方面,前三季度贷款高增13.3%,较上半年同比增速持续提升,且显著高于去年同期同比增速。同业资产方面,前三季度上市银行同业资产同比增速为20.4%,较上半年的22.1%略微回落,但仍显著高于一季度同比增速,整体上处于高位。资产质量方面,前三季度上市银行平均不良率1.42%,较上半年下降0.01%,整体上银行资产质量基础稳健,预期良好。

利润:息差平稳,中收同比增速有所上升,三季度新增拨备计提力度减弱,或由于疫情冲击减弱及银行让利任务完成程度良好,我们预判银行后续压力较小。2020年前三季度上市银行加总归母净利同比增速较于上半年略有回升,同比增速为-7.7%,PPOP同比增速为5.8%。各银行拨备计提力度略微减小,资产减值损失对ROA负贡献略微减弱,但前三季度平均拨备覆盖率仍有提高,较上半年提高1.06%至269.06%,整体上行业拨备仍厚。上市银行平均净息差较上半年仅下降0.01%,基本平稳。由于负债端高成本结构性存款的持续管控以及定期存款的压力释放,我们预期四季度息差压力会减小。中收方面,前三季度中收同比增速较上半年增长0.9%至5.7%,仍有韧性。

投资建议与投资标的

三季报公布后,行业净利及资产质量压力更加明朗,板块不确定性降低,而目前板块处于历史估值低部,或将迎来估值修复窗口。资产负债扩张上,中短期银行资产增速受益于基建、国企项目推进和政策推进信贷投放,仍较有保障。息差上,当前货币政策逐步从疫情应激状态下退出,定向和精准性增强,预计下半年LPR下行压力相比上半年出现缓解。当前零售业务息差水平仍较高,资产质量相对较好,在内外部不确定风险增加的情况下,优质零售银行标的仍是稳健收益的好选择。贷款占比提升和流动性负债成本降低将对息差构成支撑,市场化负债占比高、贷款占比提升空间大的银行将有较好的息差韧性。

我们维持行业“看好”评级。个股建议关注兴业银行(601166,买入)、招商银行(600036,增持)、常熟银行(601128,买入)、邮储银行(601658,增持)。

风险提示

经济外部风险仍较大;外资银行进入带来行业竞争加剧。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 银行行业2020年三季报综述:拨备压力缓释,业绩拐点明确-20201109-东方证券-20页(附PDF下载)