锂行业专题报告(十):西澳锂矿企业2020Q3生产经营总结-20201110-中信证券-22页(附PDF下载)

导读:

上游锂矿环节的产能出清和行业整合预计将刺激锂精矿价格止跌反弹,锂价涨势进一步确立且有望加速, 建议围绕盈利改善和资源保障两条主线优选标的,重点推荐赣锋锂业,建议关注雅化集团和天齐锂业。

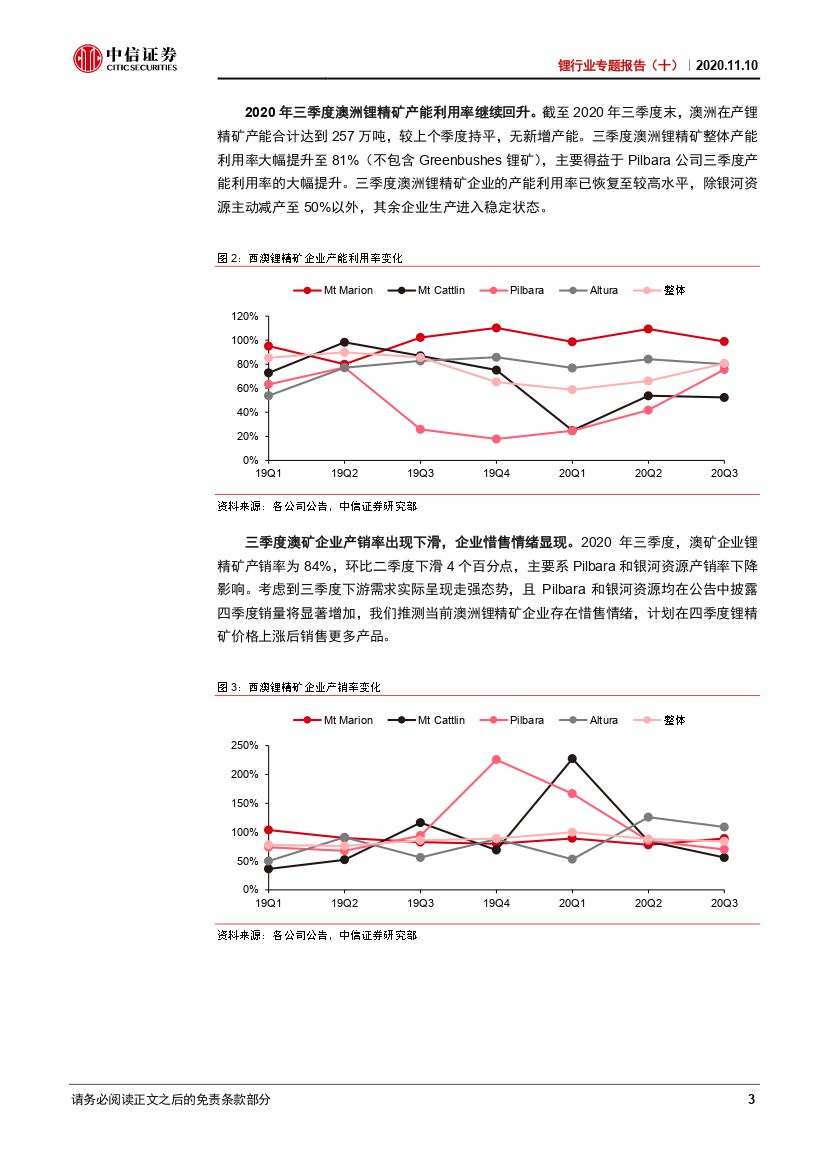

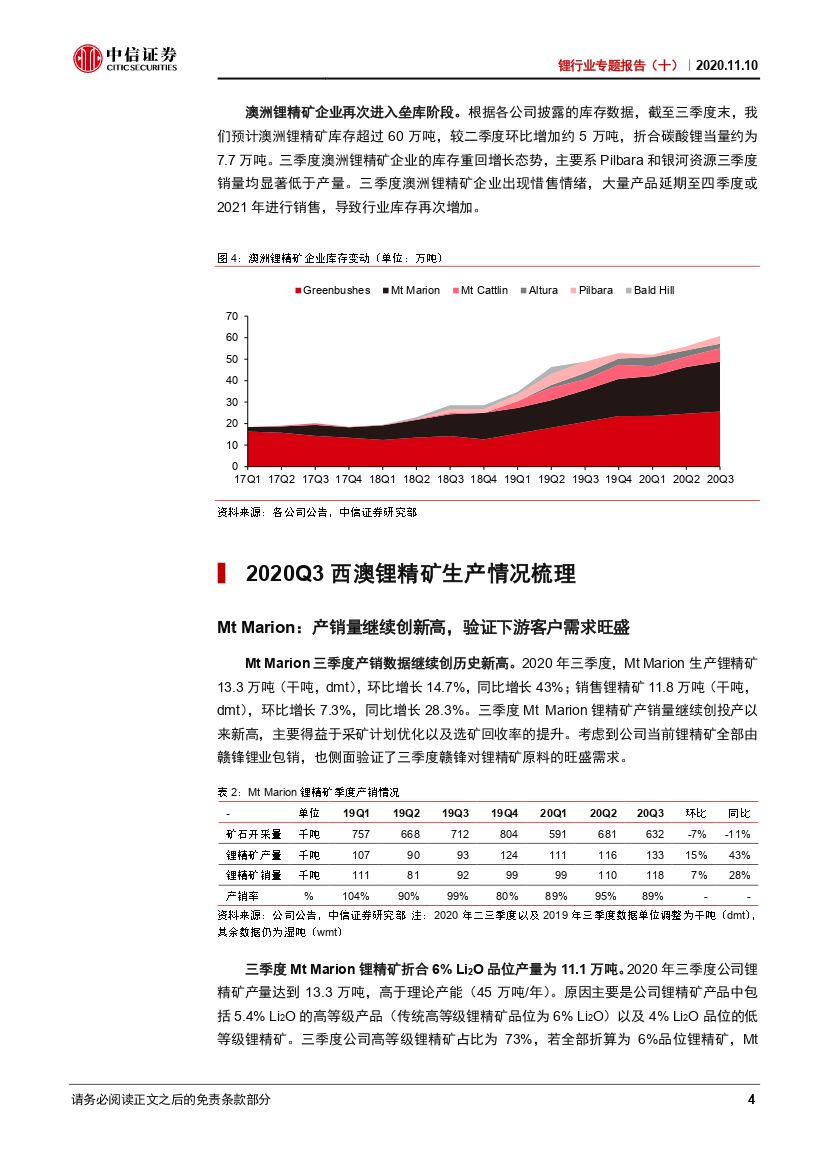

三季度澳洲锂精矿企业经营策略出现转向。 2020 年三季度,西澳地区主要锂精矿企业合计生产锂精矿约 44 万吨,环比增加 4%,同比增加 2%, 增长主要得益于 Pilbara 公司的产量恢复。 在下游需求持续改善以及上游供应趋紧的预期下,澳矿企业出现惜售情绪,锂精矿库存在三季度环比增加约 5 万吨。 澳矿企业生产策略的转向验证了锂价当前处于底部位置,后市看涨预期强烈。

Altura 被破产接管表明锂精矿环节的出清仍未结束,低锂价料不可持续。 2020年 10 月,主要的澳洲锂精矿生产企业之一 Altura 公司宣布被破产接管。 Altura公司在产销保持旺盛的情况下仍面临破产表明当前低锂价已造成行业持续亏损。这一局面预计不可持续,锂精矿和锂盐价格均有望从底部开启修复。

供应出清和行业集中度抬升,锂精矿价格也有望触底反弹。 2018 年以来,受供应大量释放影响,锂精矿价格持续下跌,截至 2020 年三季度跌至 400 美元/吨以下,较 2018 年初下降 60%。 Altura 被破产接管以及后续 Pilbara 宣布启动收购将带来锂精矿供应的收缩和行业集中度提升, 叠加锂精矿企业的惜售行为, 预计未来锂行业议价权将向上游矿端倾斜,锂精矿价格有望上涨至 450-500 美元/吨。

锂价上涨有望提速,资源保障成为行业核心关切。 锂精矿价格反弹为锂盐价格带来成本支撑,锂价上涨预计加速。我们判断 2021 年国内电池级碳酸锂价格有望上涨至 5 万元/吨。长期来看,要满足企业扩产所需的资本开支,锂价需回归更高水平,有望上涨至 1 万美元/吨水平, 较当前价格有 70%的空间。同时澳洲锂精矿的出清和整合为国内依赖澳矿原料的锂盐企业敲响警钟,资源保障成为行业核心关切, 国内本土锂资源开发利用将得到重视。

风险因素: 锂上游供应超预期增长,下游消费增长不及预期。

投资策略: 上游锂矿行业的出清整合将刺激锂精矿价格触底反弹,成本支撑下锂价上涨有望提速,同时锂资源保障成为行业核心关切。建议围绕以下两条主线选择标的: 1)锂价上涨行情下,产能释放确定性高、 盈利改善幅度大的企业; 2)资源端布局完善,原材料保障能力强,可有效避免锂精矿价格上涨对盈利侵蚀的企业。重点推荐赣锋锂业,建议关注雅化集团和天齐锂业。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 锂行业专题报告(十):西澳锂矿企业2020Q3生产经营总结-20201110-中信证券-22页(附PDF下载)