原材料行业:顺势而为-20201109-兴业证券-31页(附PDF下载)

导读:

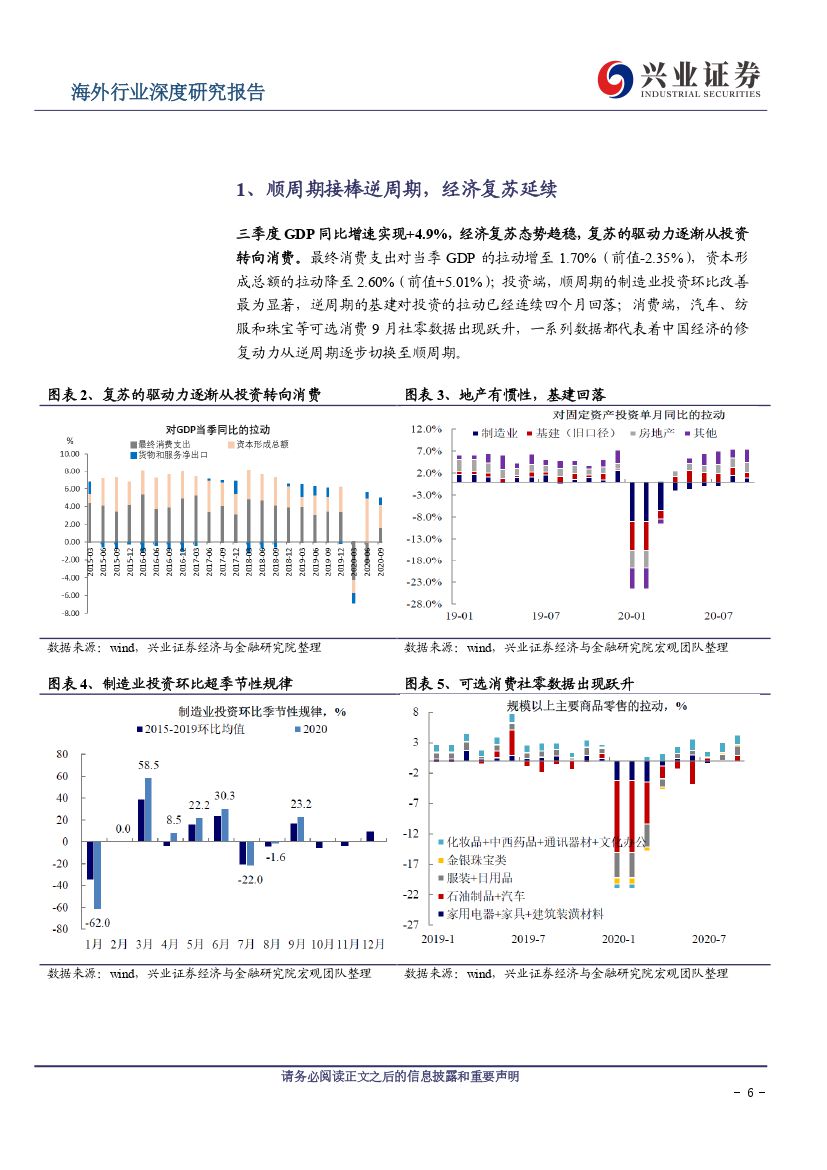

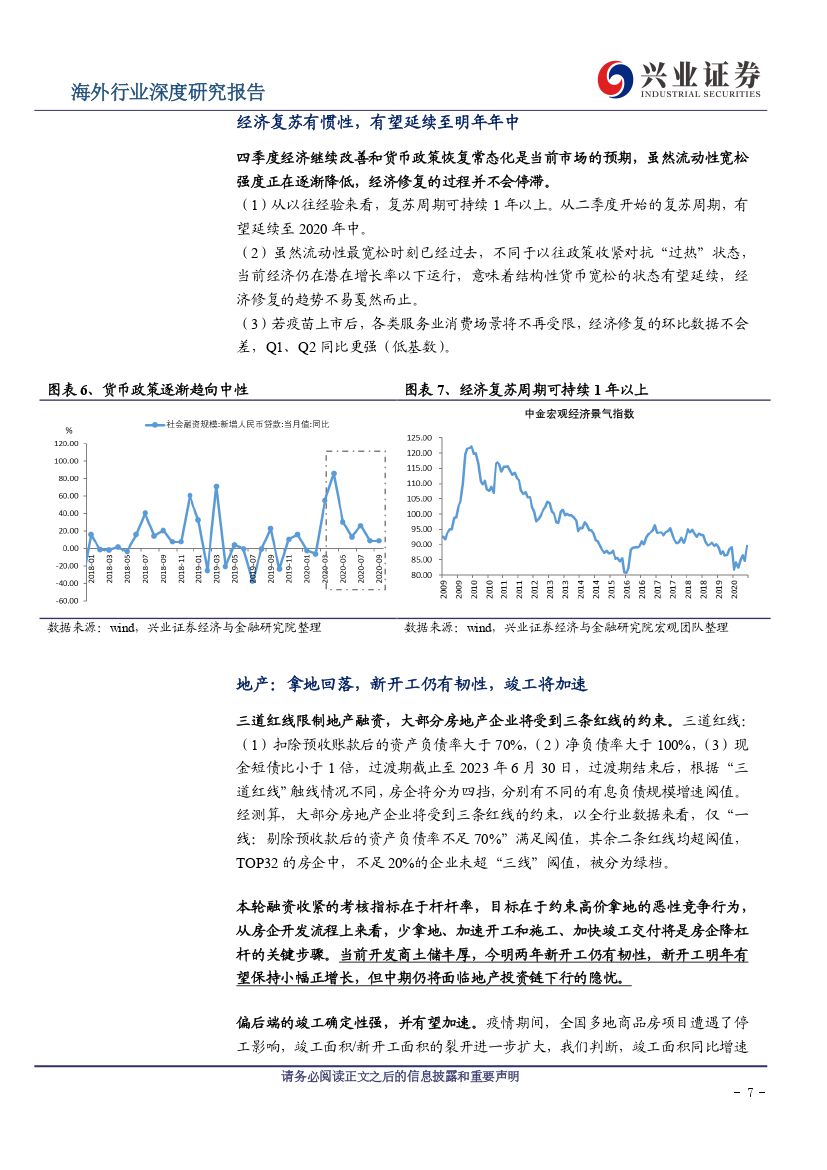

投资要点# 经济复苏的驱动力逐渐从投资转向消费 summary# ,复苏仍有惯性,有望延续至明年年中,周期板块正随着经济复苏而释放强劲盈利。建议在β层面的共性中,寻找具备α个性的深度价值股,关注三条投资主线:(1)伴随经济修复的顺周期板块,包括基本金属铜、铝等;(2)正在建筑领域加速渗透的装配式产业链,高成长趋势明朗,无惧周期波动;(3)水泥板块精选α。

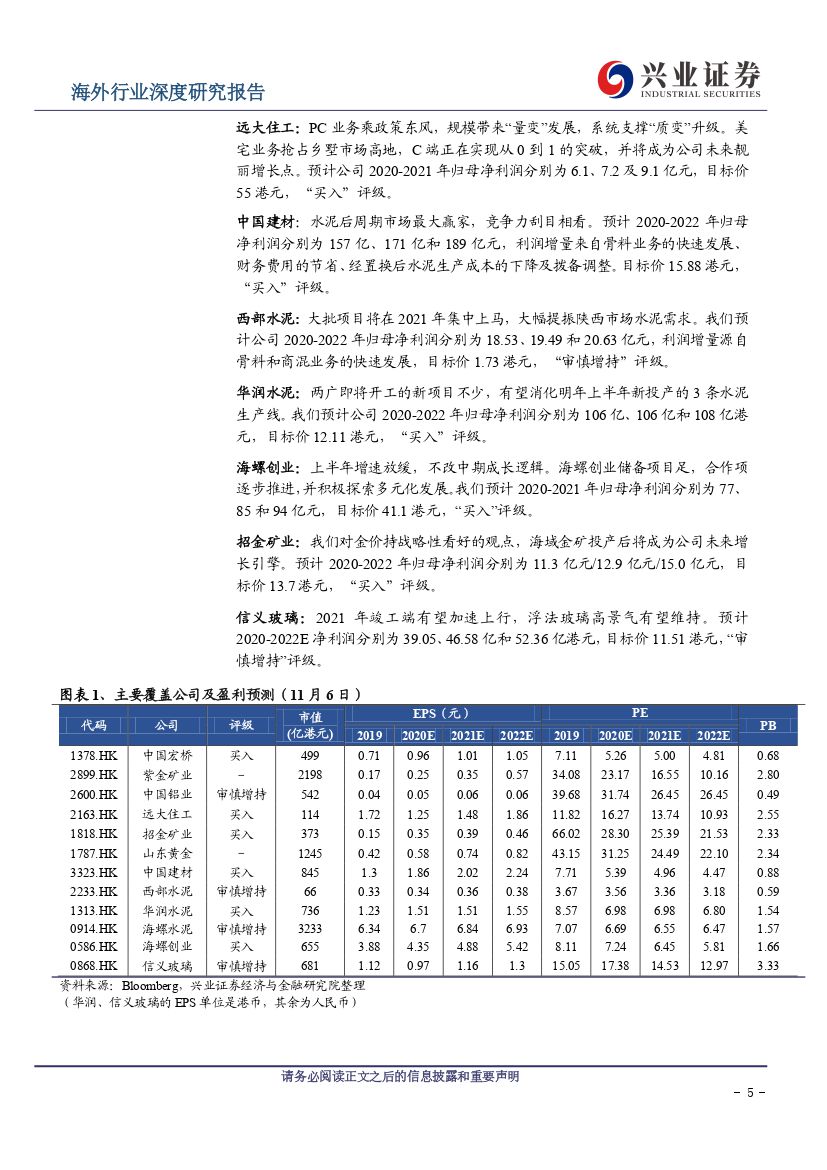

铝:当前铝锭库存处在历史低位水平,四季度铝价有支撑。明年国内经济复苏延续,海内外需求共振。新增产能虽有,释放仍需时长,从过去几年的经验来看,铝行业供给端自我调节能力较强,产能投放谨慎,我们预计明年上半年铝价维持或超过当前高位是大概率事件,而股价滞涨,港股推荐中国宏桥,股息率高,利润有望持续超预期。

铜:铜兼具工业属性和金融属性,美联储持续超长期宽松,铜价具备上行基础,精铜矿供应受疫情影响,中国经济复苏趋稳,带动铜供需阶段错配,随着美国总统大选即将结束,新的经济刺激方案成为美国经济和就业的一剂“强心针”,供需缺口有望继续拉动铜价上行。推荐α和β兼具的紫金矿业。

装配式建筑:装配式产业链正在建筑领域加速渗透,高增速趋势明朗,设计、构件加工、总承包、装配式装修等产业链各环节优势企业都将受益。港股推荐 PC 构件龙头远大住工。

水泥: 基建项目正在加速落地,预计 Q4 水泥价格仍可追赶至去年同期水平。2021 地产新开工有望保持小幅正增长,基建支撑经济,水泥需求不弱,外部新增产能的冲击下,水泥价格局部市场有压力,但不至于失速。区域上我们看好泛北方市场 2-3 年维度的景气上行周期和局部市场(陕西、两广、鲁豫)的需求弹性。推荐中国建材、西部水泥、华润水泥。

玻璃:竣工在 2021 年将加速上行带动行业景气度高位平衡。中周期维度,我们认为玻璃行业的周期属性依然很强,面临地产投资链下行的压力。长期看好信义玻璃为代表的龙头公司。

黄金:从通胀上行的角度,明年上半年黄金有望再次迎来上行趋势。从货币属性来看,美国尚未从疫情中恢复,叠加美联储“印钞”行为,美元信用将受影响,超主权的黄金将受益。我们对金价持战略性看好的观点,推荐招金矿业及山东黄金。

风险提示:宏观经济超预期下滑;疫情反复;海外主要经济体的货币政策超预期;大国博弈;行业竞争加剧等

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 原材料行业:顺势而为-20201109-兴业证券-31页(附PDF下载)