2021年利率策略展望:蓄盈待竭-20201112-兴业证券-43页(附PDF下载)

导读:

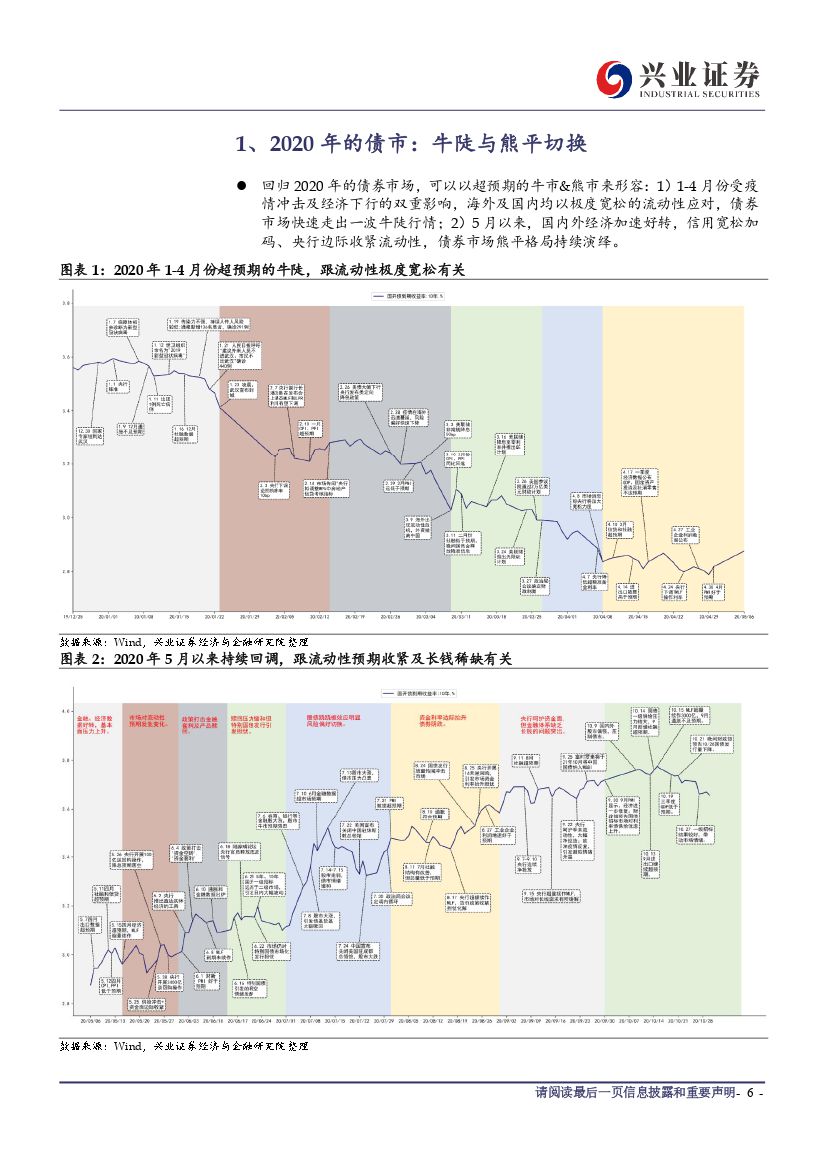

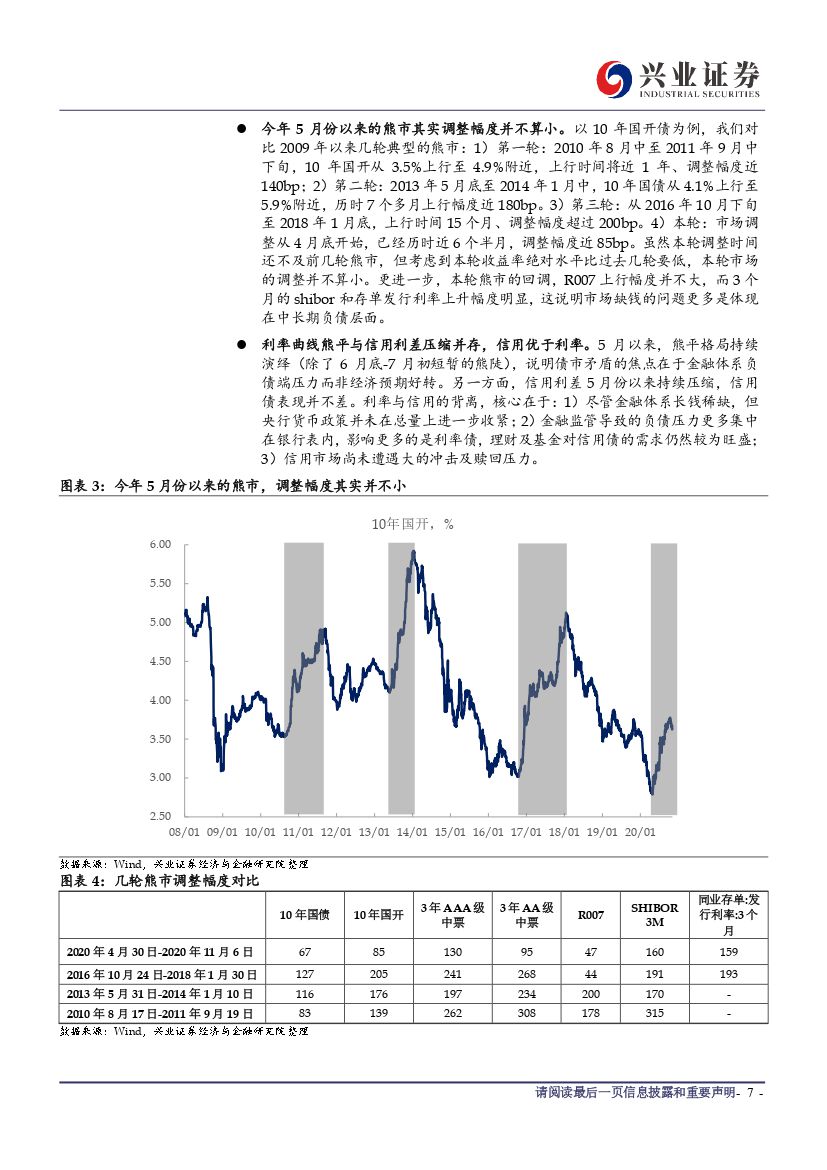

第一部分:2020年的债市,超预期的牛市&熊市

今年以来,大类资产表现由无风险资产切换至风险资产,股整体优于债,股债的表现基本符合不同“货币+信用”组合下的规律。

第二部分:2021年,海外因素或成为债市的“逆风”

拜登+共和党参议院多数席位的组合短期内提升全市场风险偏好。中期来看,缺少参议院控制权使拜登政府较难通过财政赤字拉动经济。美联储货币政策预计将配合财政政策维持宽松,2023年前美联储加息概率较小。

弱美元环境对新兴市场资产定价的影响不可低估。美元走弱往往对应新兴市场经济体实际增速走高,进而带来新兴市场利率熊市。中国国债收益率与美元指数存在显著负相关性,但需辩证看待外资买债的影响。

第三部分:总量引导利率中枢VS结构决定债市节奏

2021年经济读数短暂冲高使得债市仍可能面临逆风,但拉长时间看,经济冲高回落及中期增长中枢大概率稳步下移,均有助于利率中枢下行,方向上看债市可以乐观些,特别是对于长线资金。

经济结构变化决定债市节奏,其核心是通过影响融资需求从而影响债市运行。往后看经济主要驱动力从“投资+出口”转为“出口+消费”,明年地产和基建投资可能率先衰减。地产和基建对应的融资需求明年趋于减弱,可能引导利率下行。

第四部分:既无“大开”谈何“大合”,政策兼顾特殊时期的退出与中期方向

本轮宽货币宽信用较为克制,意味着后续政策收紧的必要性和幅度也可能相应减小。考虑到明年基本面“前高后低”的趋势,政策存在通过逆周期调节/推进金融监管来平抑经济波动的可能性,但政策收紧方式可能不一样。中期而言,货币政策可能伴随着经济周期的衰减而弱化,更多地强调结构导向和防风险。

2021年宽财政力度大概率减弱,进而带动社融读数下行。中期而言,财政支出面临稳定宏观杠杆率、人口老龄化等问题的制约,财政进一步发力稳增长的空间较为有限。

第五部分:蓄盈待竭,方向上看好债市机会,但需避免长期逻辑短期化

2021年经济冲高回落+社融增速下行+通胀风险可控,债券市场收益率中枢趋于下行。债券性价比上升,站在2021年全年的维度看,债券当前已经有不错的配置价值。但对于交易性资金更需要避免长期逻辑短期化,过于左侧可能面临波动及亏损的风险,理解当前经济及市场所处的位置甚为重要。

寻找熊市结束的经验指标:1)流动性溢价回落,对应了熊牛转折。2)熊市末期,信用利差均出现明显走阔。

利率债估值并不贵,性价比较低的是信用债及高估值的股票,信用利差保不足,拉长时间看应将低等级信用债逐渐切换至中高等级信用债及利率债。风险提示:贸易摩擦不确定性增加、海外因素对债市的逆风加大、货币政策放松不达预期、地产基本面强于市场预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年利率策略展望:蓄盈待竭-20201112-兴业证券-43页(附PDF下载)