信用周报:沈公用破产重整引发的一些思考-20201109-天风证券-21页(附PDF下载)

导读:

事件本身来龙去脉是怎样的?

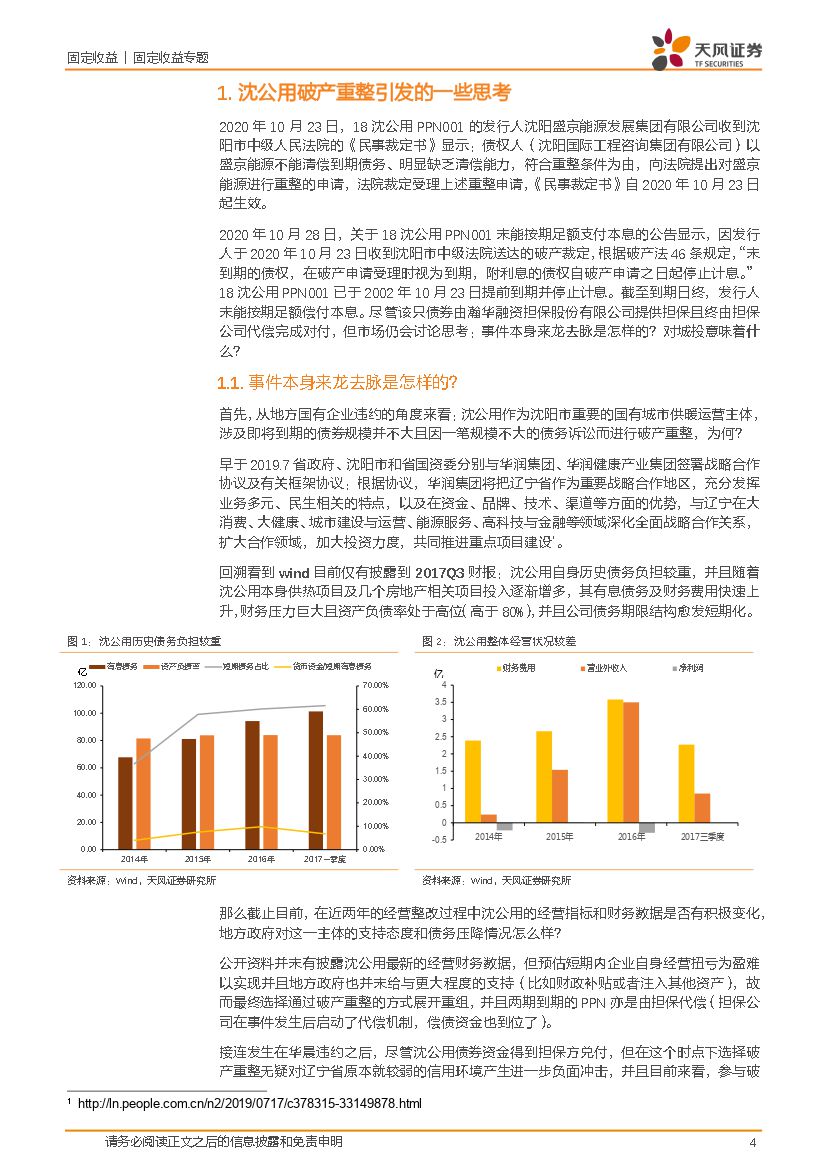

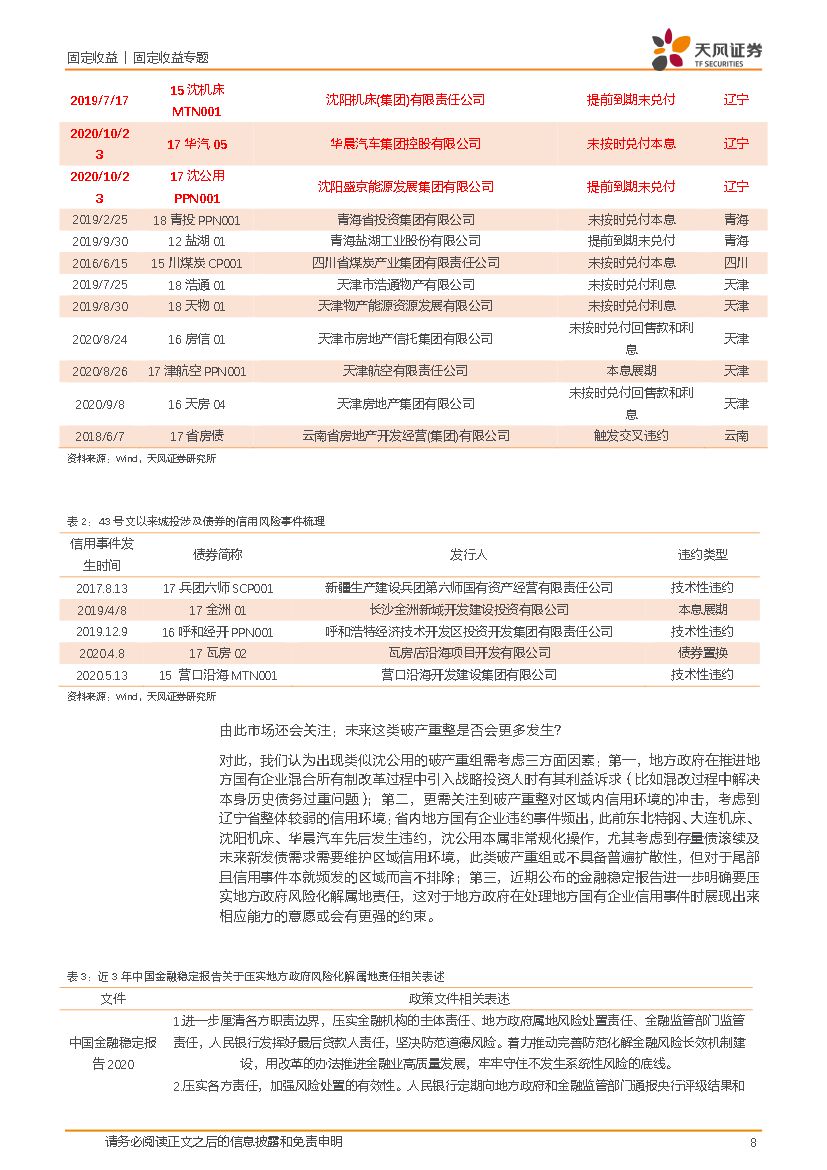

首先,从地方国有企业违约的角度来看:沈公用作为沈阳市重要的国有城市供暖运营主体,涉及即将到期的债券规模并不大且因一笔规模不大的债务诉讼而进行破产重整,为何?

沈公用破产重整预估短期内企业自身经营扭亏为盈难以实现并且地方政府也并未给与更大程度的支持(比如财政补贴或者注入其他资产),经历一段时间试图压降后债务包袱仍较重,故而最终选择通过破产重整的方式展开重组。

此次沈公用作为沈阳重要的供热运营主体,其股东是沈阳城市建设投资集团有限公司,相比于之前诸多产业类地方国有企业由于种种原因而破产重整/违约,其更会引发市场“对于城投意味着什么”的讨论:

城投定义市场并无确定的公论,但可以明确的是:沈公用主要经营有市场稳定现金流(虽涉及财政补贴)的供热业务,更偏准公益性(综合发改委的定性以及沈阳国资委对于企业的划分),不管这类准公益性主体是否纳入城投范畴,需要提醒市场的是,后续要关注该类型发债主体的类似问题。

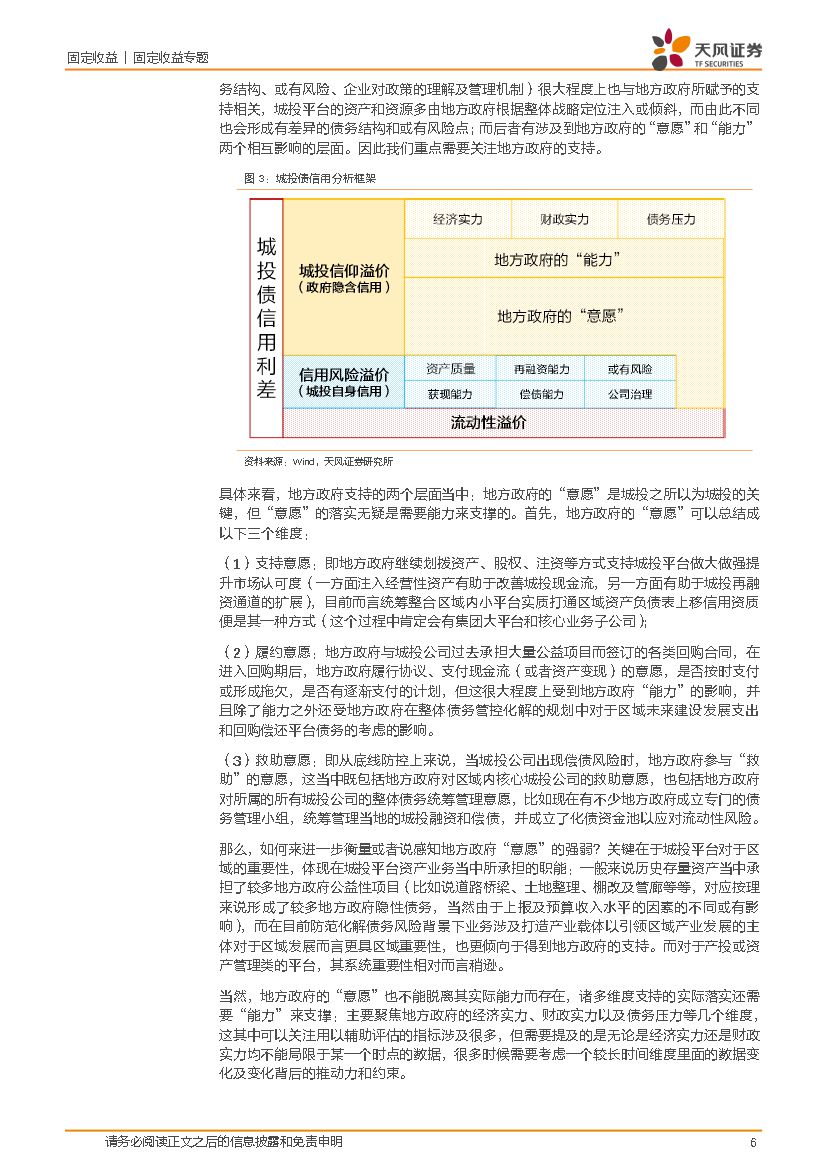

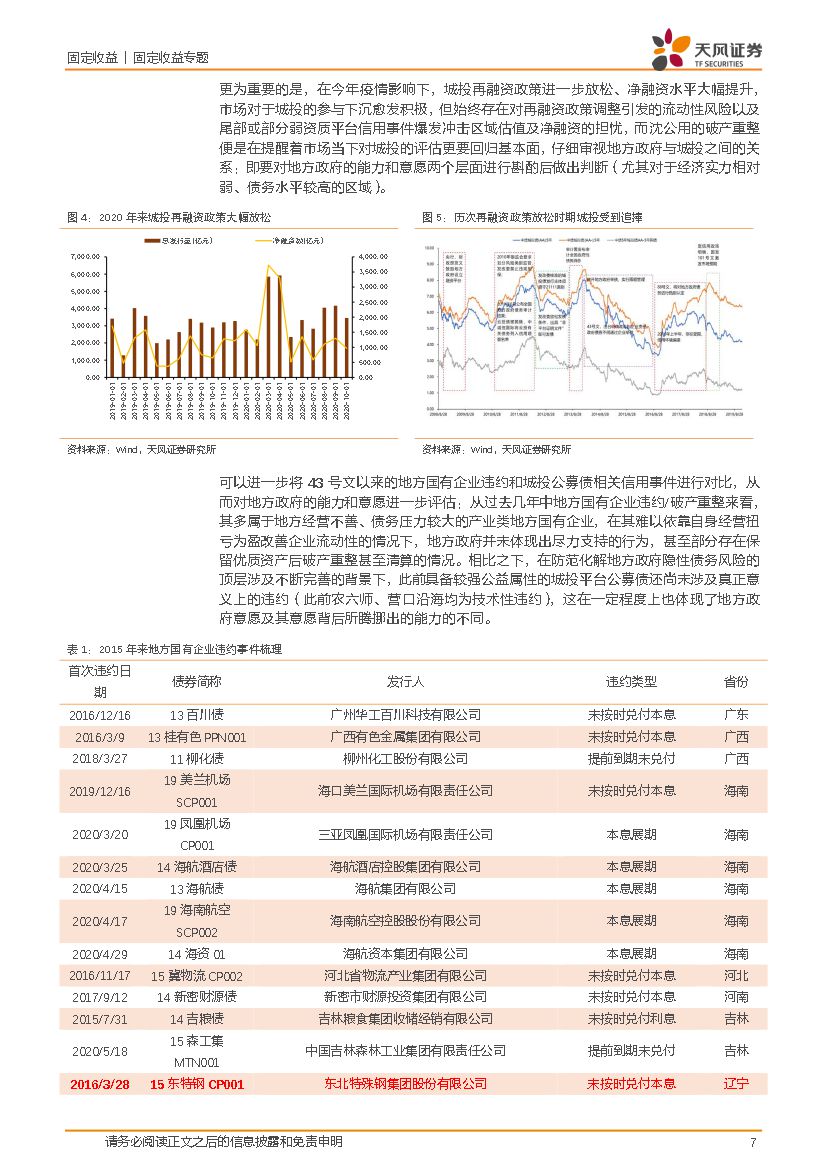

当然从城投角度考虑,我们认为尽管沈公用破产重整有其区域及事件特殊性,对于城投整体而言,并不会产生系统性冲击(考虑到目前国内外经济形式的复杂性,下一阶段政策重心仍是防风险与严监管,即稳杠杆进而取得防风险与稳增长的平衡,而城投作为逆周期的抓手,整体再融资政策在未来应仍将延续当下,短期内难言大幅调整收紧);但确是在提醒着市场需进一步思考当下地方政府与城投的关系,对于城投的评估需要强调回归基本面,综合考虑地方政府的偿债意愿及其背后的能力支撑:尽管通过将43号文以来地方国有企业违约与城投公募债信用事件进行对比可以感受到对于具备系统重要性的城投而言,地方政府支持偿付的意愿或更强,且近期金融稳定报告当中也进一步提到压实地方政府风险化解属地责任,但逐步凸显的信用事件也引导我们在具体择券上要注意:

(1)首先城投择券还是要突出区域经济财政综合实力,此类区域自身造血能力较强,当地能调动的资源也较多,所属平台偿付能力相对更强,此外其更为市场化的运作模式(包括融资)也在地方政府兑付“意愿”层面有更强的约束;

(2)其次,对于此前信用风险事件频发的区域(历史上的负面事件可以一定程度反映地方政府偿付能力和意愿)、资质较差且有明显瑕疵的弱平台需更为审慎(比如直融、非标融资占比过高;区域重要性逐步弱化;涉及较多蕴含风险的民企担保等等)。

风险提示:宏观经济、地方政府债务压力、城投相关政策变化

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 信用周报:沈公用破产重整引发的一些思考-20201109-天风证券-21页(附PDF下载)