建材行业周观点:玻璃板块盈利延续改善趋势-20201109-中信证券-16页(附PDF下载)

导读:

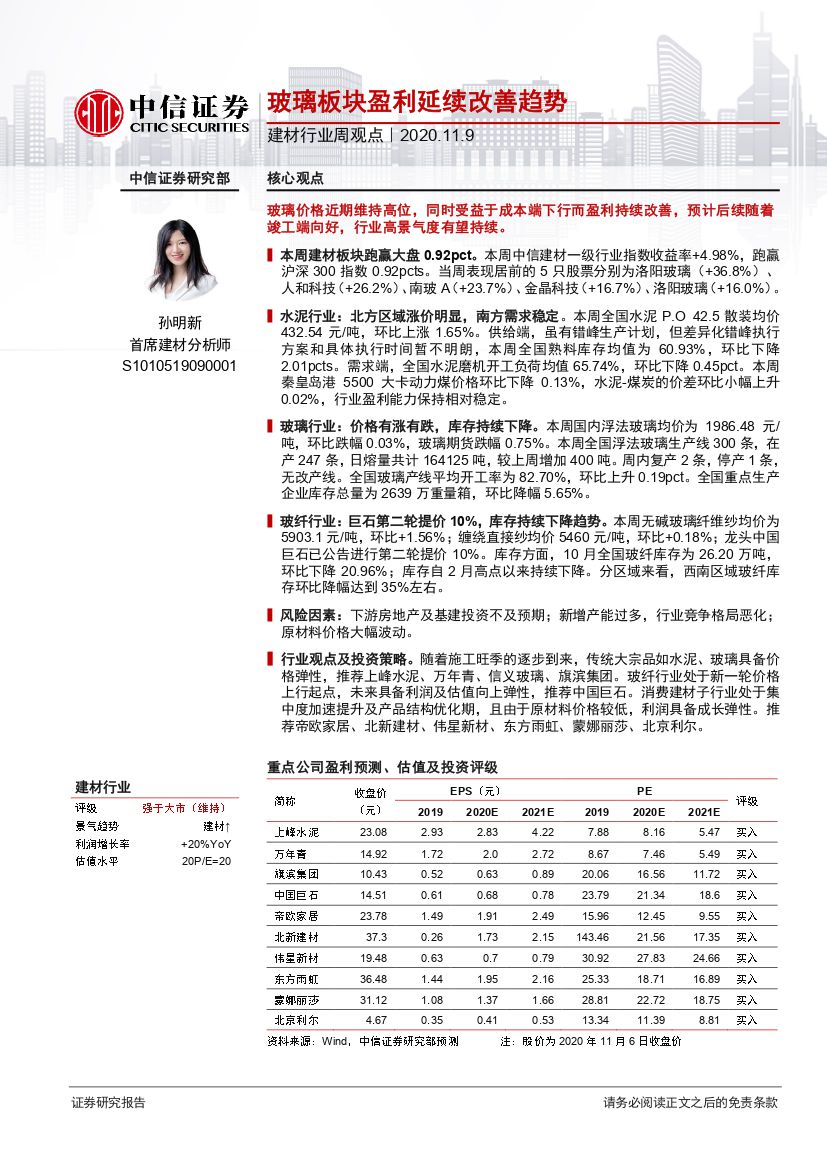

玻璃价格近期维持高位,同时受益于成本端下行而盈利持续改善,预计后续随着竣工端向好,行业高景气度有望持续。

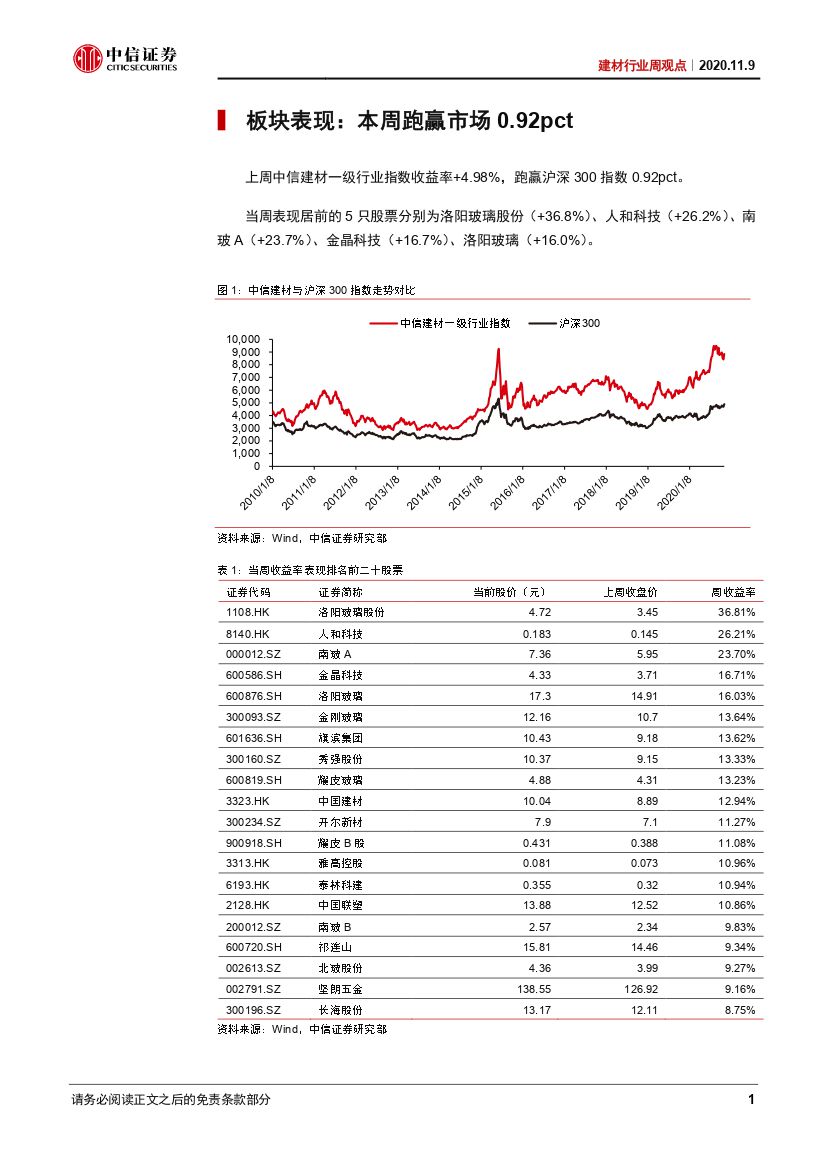

本周建材板块跑赢大盘0.92pct。本周中信建材一级行业指数收益率+4.98%,跑赢沪深300指数0.92pcts。当周表现居前的5只股票分别为洛阳玻璃(+36.8%)、人和科技(+26.2%)、南玻A(+23.7%)、金晶科技(+16.7%)、洛阳玻璃(+16.0%)。

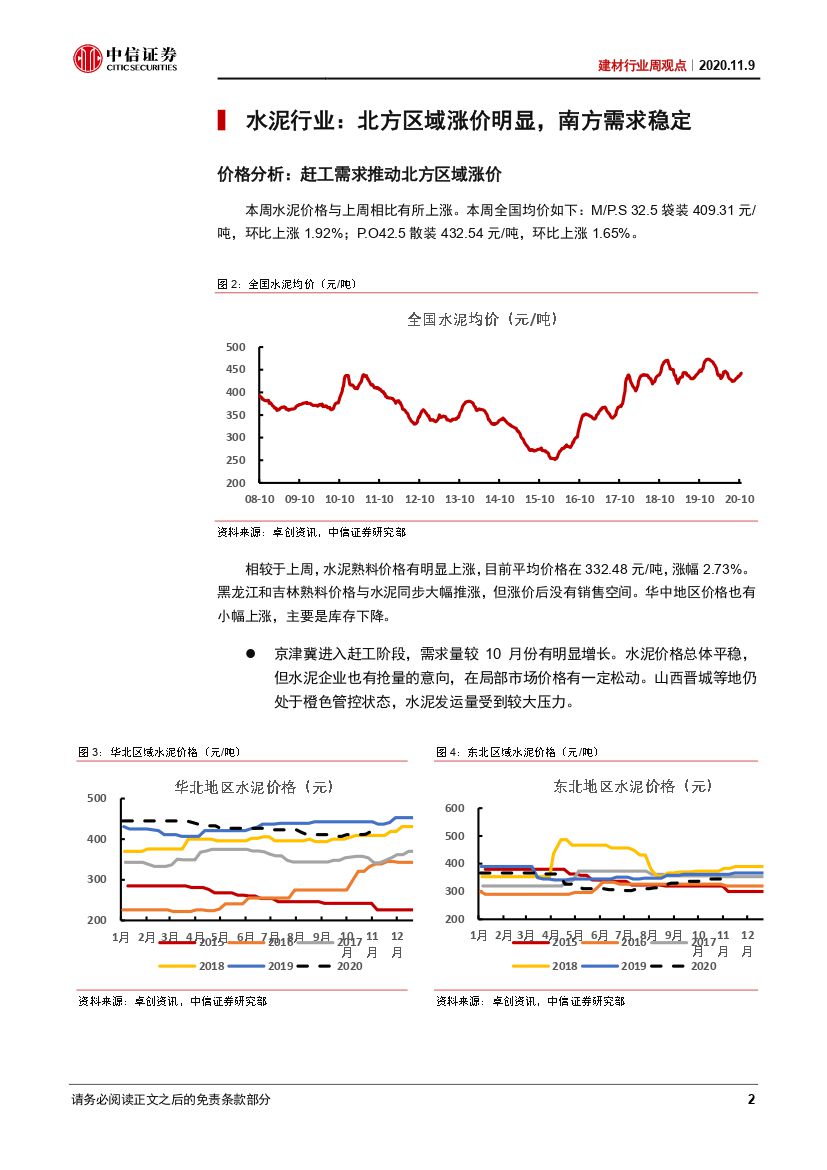

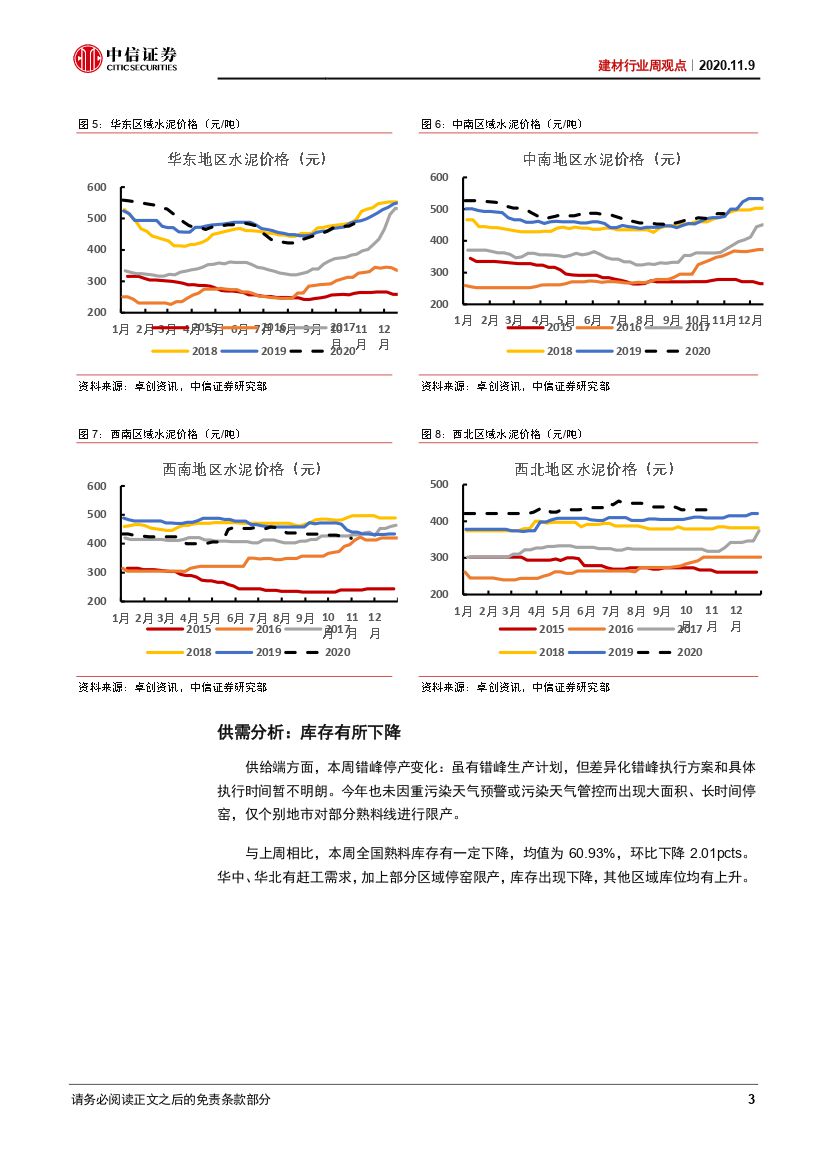

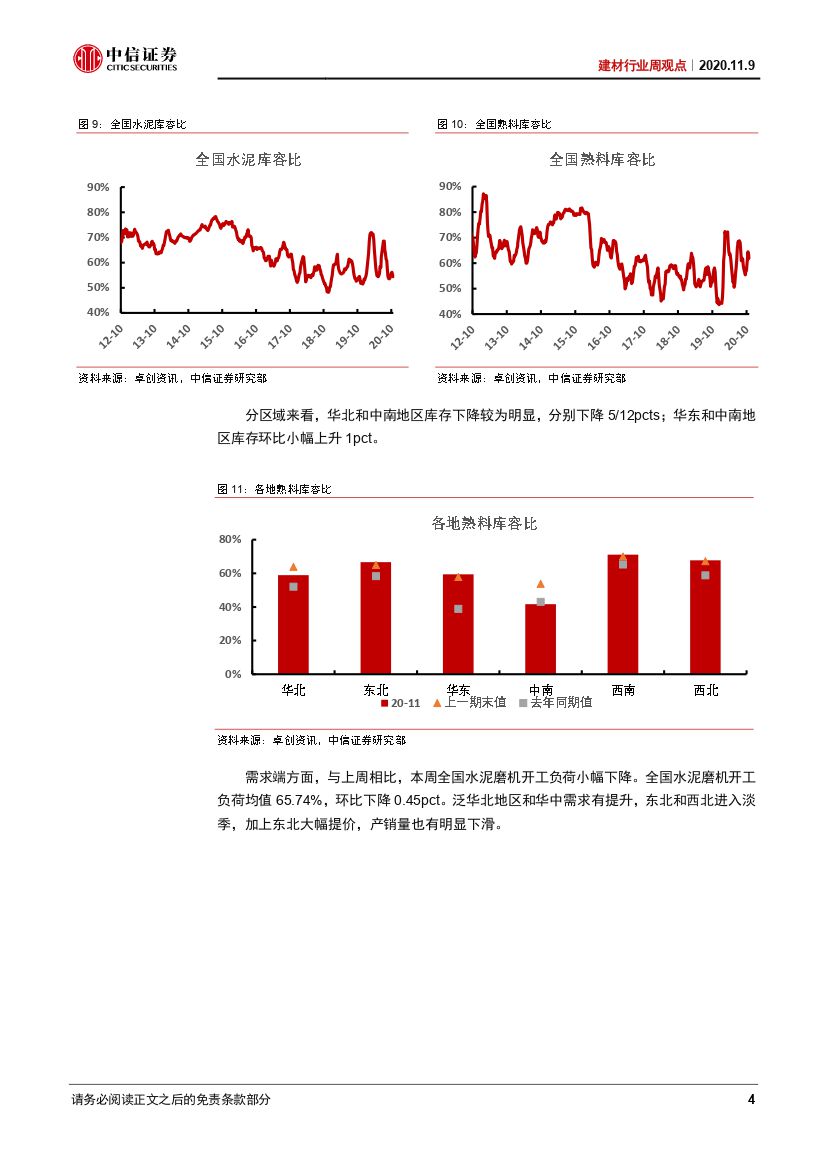

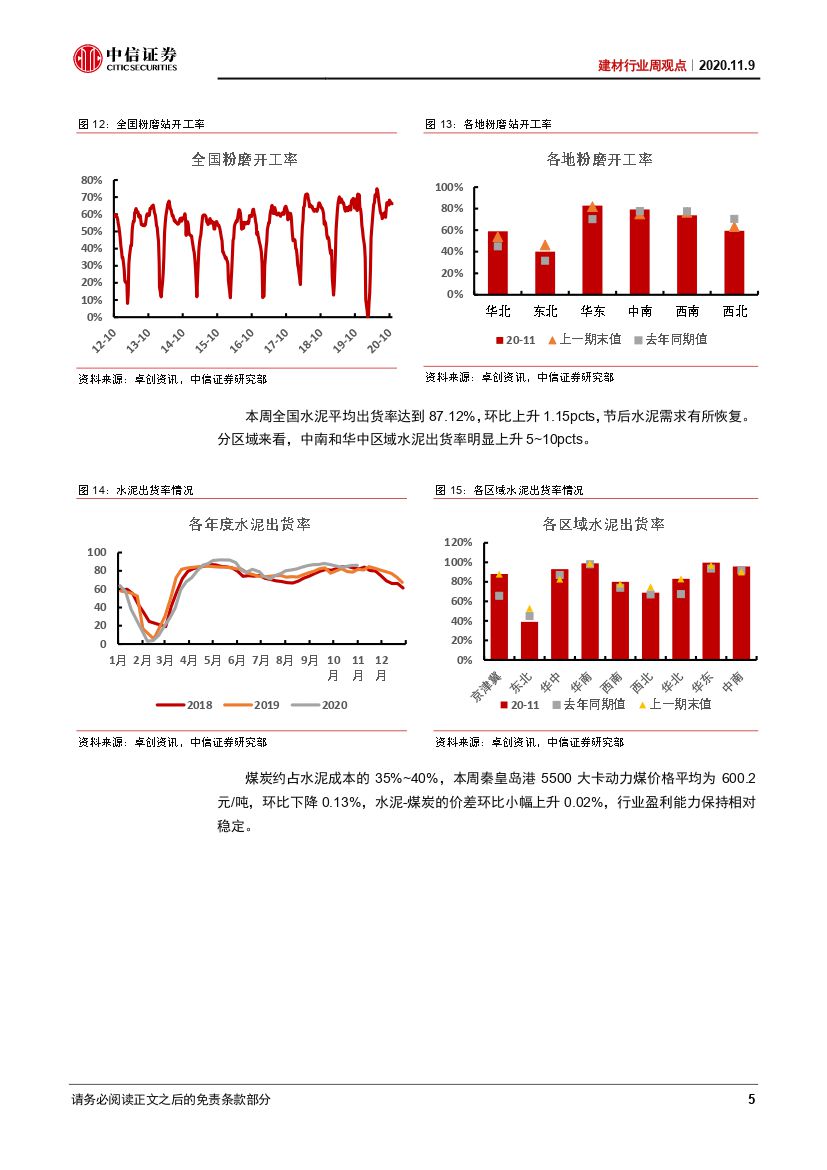

水泥行业:北方区域涨价明显,南方需求稳定。本周全国水泥P.O42.5散装均价432.54元/吨,环比上涨1.65%。供给端,虽有错峰生产计划,但差异化错峰执行方案和具体执行时间暂不明朗,本周全国熟料库存均值为60.93%,环比下降2.01pcts。需求端,全国水泥磨机开工负荷均值65.74%,环比下降0.45pct。本周秦皇岛港5500大卡动力煤价格环比下降0.13%,水泥-煤炭的价差环比小幅上升0.02%,行业盈利能力保持相对稳定。

玻璃行业:价格有涨有跌,库存持续下降。本周国内浮法玻璃均价为1986.48元/吨,环比跌幅0.03%,玻璃期货跌幅0.75%。本周全国浮法玻璃生产线300条,在产247条,日熔量共计164125吨,较上周增加400吨。周内复产2条,停产1条,无改产线。全国玻璃产线平均开工率为82.70%,环比上升0.19pct。全国重点生产企业库存总量为2639万重量箱,环比降幅5.65%。

玻纤行业:巨石第二轮提价10%,库存持续下降趋势。本周无碱玻璃纤维纱均价为5903.1元/吨,环比+1.56%;缠绕直接纱均价5460元/吨,环比+0.18%;龙头中国巨石已公告进行第二轮提价10%。库存方面,10月全国玻纤库存为26.20万吨,环比下降20.96%;库存自2月高点以来持续下降。分区域来看,西南区域玻纤库存环比降幅达到35%左右。

风险因素:下游房地产及基建投资不及预期;新增产能过多,行业竞争格局恶化;原材料价格大幅波动。

行业观点及投资策略。随着施工旺季的逐步到来,传统大宗品如水泥、玻璃具备价格弹性,推荐上峰水泥、万年青、信义玻璃、旗滨集团。玻纤行业处于新一轮价格上行起点,未来具备利润及估值向上弹性,推荐中国巨石。消费建材子行业处于集中度加速提升及产品结构优化期,且由于原材料价格较低,利润具备成长弹性。推荐帝欧家居、北新建材、伟星新材、东方雨虹、蒙娜丽莎、北京利尔。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建材行业周观点:玻璃板块盈利延续改善趋势-20201109-中信证券-16页(附PDF下载)