农林牧渔行业周报(第四十五周)-20201109-华泰证券-16页(附PDF下载)

导读:

本周观点:继续推荐生猪后周期板块

上周全国猪价止跌反弹,主要系消费端持续回暖。 生猪供给由于养殖户年底的加快出栏及规模企业冲击年度任务而逐步放量, 同时居民及加工企业的猪肉需求也有望回升,预计 Q4 生猪供需两旺, 但由于前期大量补栏的产能逐步出栏,我们认为 Q4 生猪均价或将比 Q3 更低。 伴随着玉米秋收上市, 玉米价格或将暂时结束连续上涨态势。 在转基因政策落地或将加速背景下,建议关注隆平高科等。此外, 养殖产能扩充带来旺盛的饲料需求和疫苗需求, 后周期的饲料和动保板块有望受益, 建议关注海大集团、中牧股份、生物股份、普莱柯、 天康生物等。

子行业观点

1)生猪养殖: 出栏加速,生猪养殖板块利润逐步释放;龙头公司加速扩张,驱动公司净利增长; 2)动物疫苗:生猪产能持续恢复及国家强制疫苗补贴带动疫苗需求,相关标的估值有望修复。

重点公司及动态

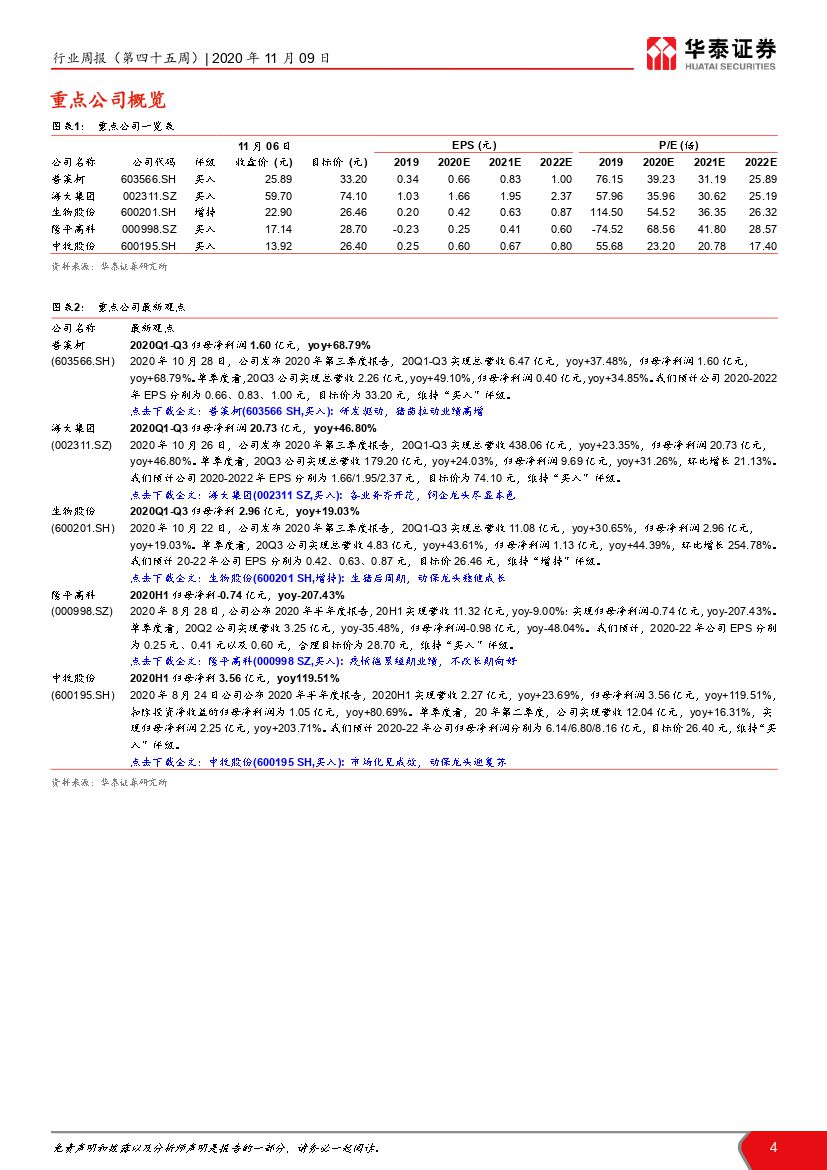

1) 中牧股份: 市场化改革不断推进,猪苗拉动收入高增长; 2)生物股份:产品升级,新品助力高增长。

风险提示:猪价不及预期,生猪出栏量不及预期,原材料价格上涨,新冠疫情持续时间较长, 非洲猪瘟疫情风险。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 农林牧渔行业周报(第四十五周)-20201109-华泰证券-16页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 农林牧渔行业周报(第四十五周)-20201109-华泰证券-16页(附PDF下载)