新能源汽车产业链行业周报(11月第1周):新能源汽车产业发展规划发布,行业进入新阶段-20201109-东方证券-24页(附PDF下载)

导读:

本周看点

国务院发布《新能源汽车产业发展规划(2021—2035年)》

《新能源汽车产业发展规划》提出,到2025年,纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用。

欧洲10个国家10月份电动车销量12.44万辆,同比增长193%,环比下降10%左右。不同国家销量出现分化,尤其疫情再次爆发可能影响调动车销售。

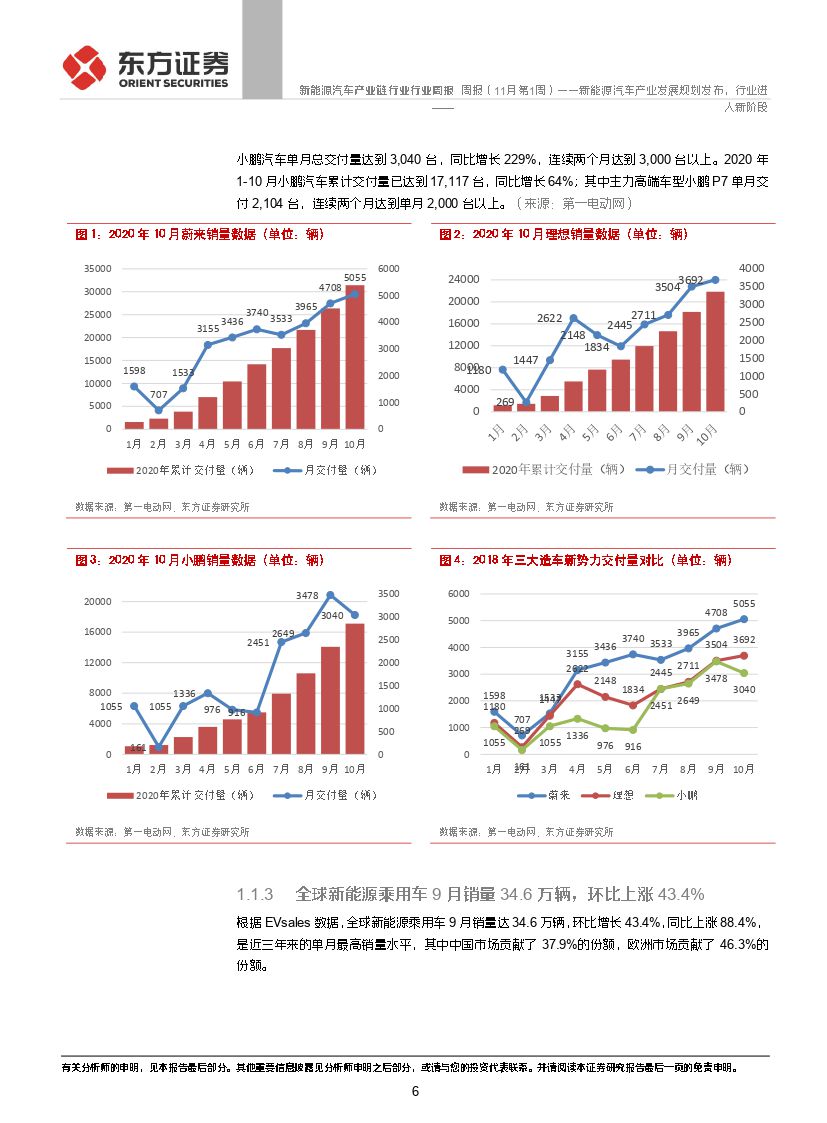

造车新势力公布10月销量,双双破纪录。

蔚来10月交付5055辆,同比增长100.1%;理想ONE10月交付3692辆,刷新单月交付量纪录;小鹏汽车单月总交付量达到3,040台,同比增长229%。

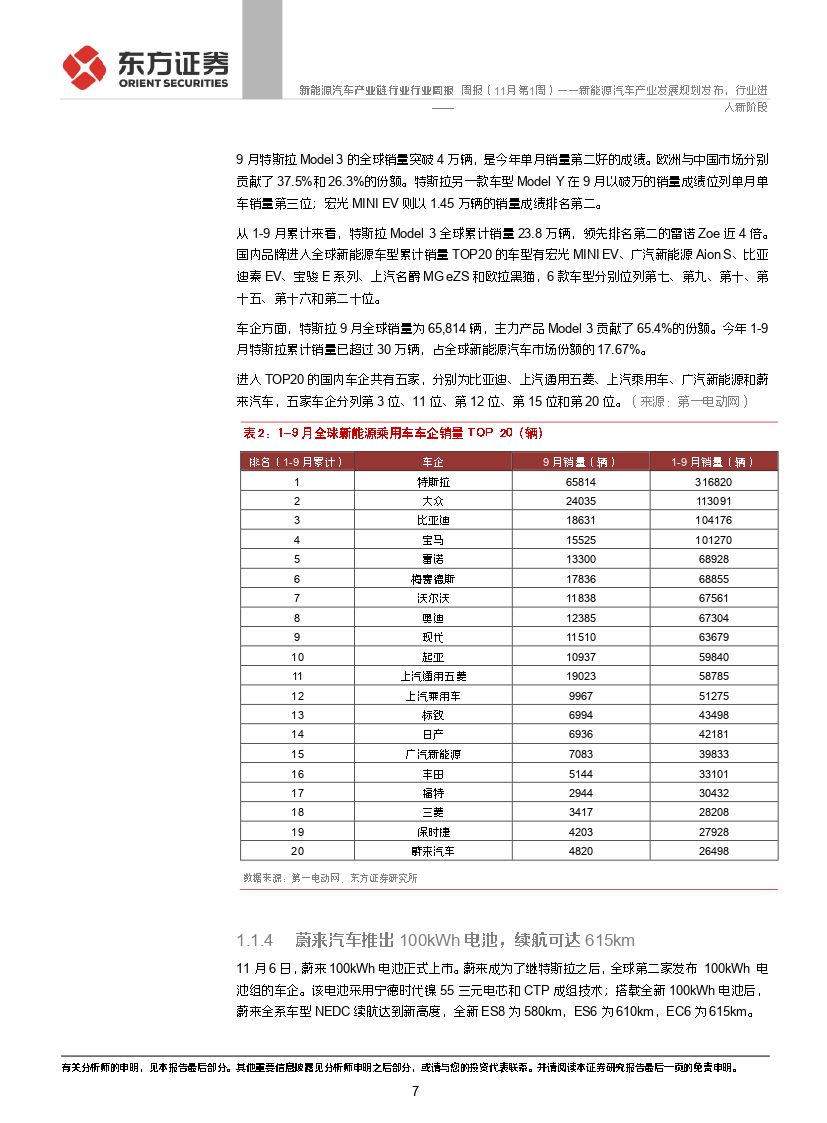

全球新能源乘用车9月销量34.6万辆,环比上涨43.4%。

蔚来100kWh电池上市,续航可达615km

理想召回部分理想ONE电动汽车

上汽集团:10月新能源车销量超4.9万辆,同比增长320%

比亚迪:10月新能源汽车销量为2.3万辆,同比增83.1%

天赐材料:与特斯拉签署锂离子电池材料生产定价协议

锂电材料价格

钴产品:长江钴(26.9万/吨,-0.74%);四氧化三钴(20.05万/吨,0.00%);硫酸钴(5.55万/吨,0.00%)。

锂镍产品:金属锂(46.5万/吨,0.00%);碳酸锂(4.2万元/吨,+2.44%),氢氧化锂(0%);镍金属(11.94万元/吨,-1.04%),硫酸镍(0%)。

中游电池材料:三元正极(0%);磷酸铁锂(0%);高端天然石墨(0%),天然中端石墨(0%),人造石墨(0%);隔膜(0%);电解液(0%)。

投资建议与投资标的

既上周发布节能与新能源汽车技术路线图2.0后,本周国务院正式发布2021-2035年新能源汽车产业发展规划,规划提出2025年新能源汽车销量占总销售量比例达到20%,同时纯电动乘用车百公里电耗降至12KWh/百公里。核心目标变动体现出政策更加贴合行业发展实际现状,也为未来10-15年新能源汽车行业发展做了系统性的指导,行业将进入良性发展新阶段。我们此前预计四季度行业将维持高景气度,各环节产销量均创出月度新高,板块景气行情仍将持续。建议关注产业链优质标的,电池环节推荐宁德时代(300750,买入),材料推荐恩捷股份(002812,增持)、当升科技(300073,增持)、新宙邦(300037,增持)、中科电气(300035,买入)、天赐材料(002709,买入),上游材料推荐华友钴业(603799,买入);另外建议关注璞泰来(603659,未评级)、德方纳米(300769,未评级)、赣锋锂业(002460,未评级)。

风险提示

补贴退坡,新能源汽车销售不及预期;上游原材料价格波动风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 新能源汽车产业链行业周报(11月第1周):新能源汽车产业发展规划发布,行业进入新阶段-20201109-东方证券-24页(附PDF下载)