2021宏观展望:经济再通胀;政策温和退出-20201117-华泰证券-25页(附PDF下载)

导读:

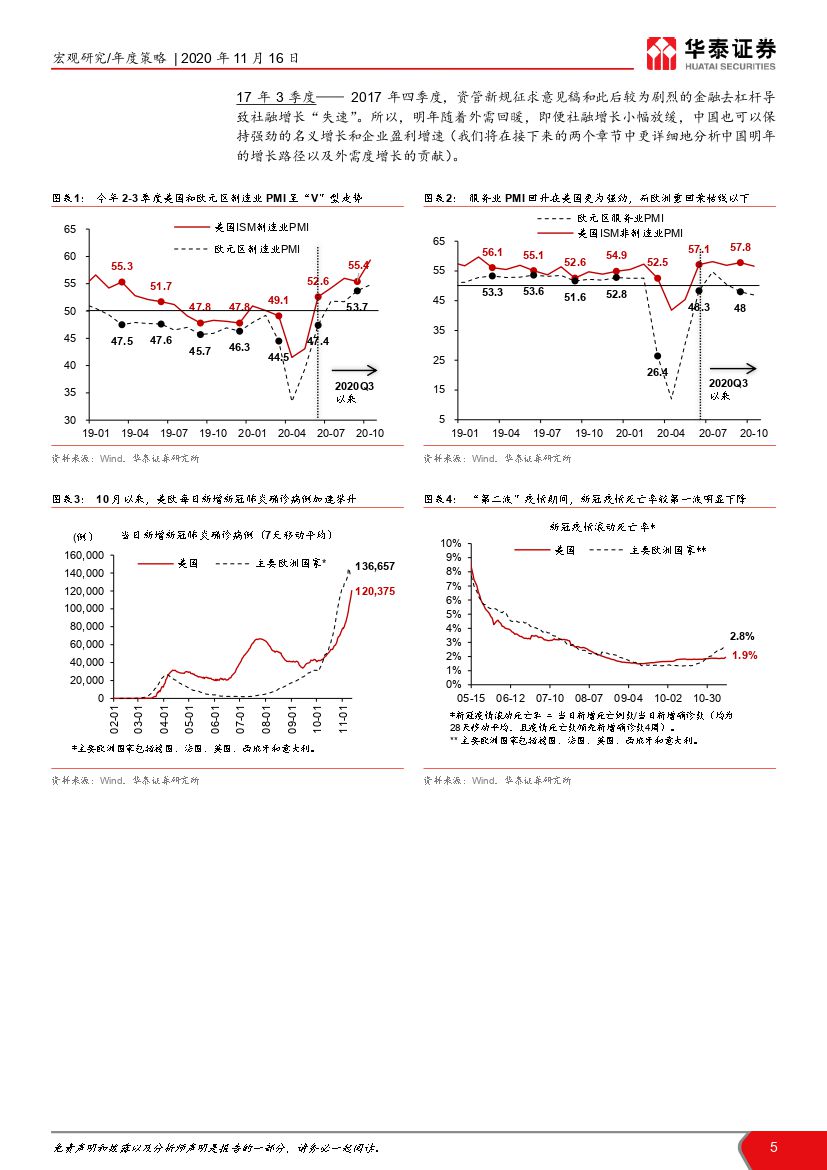

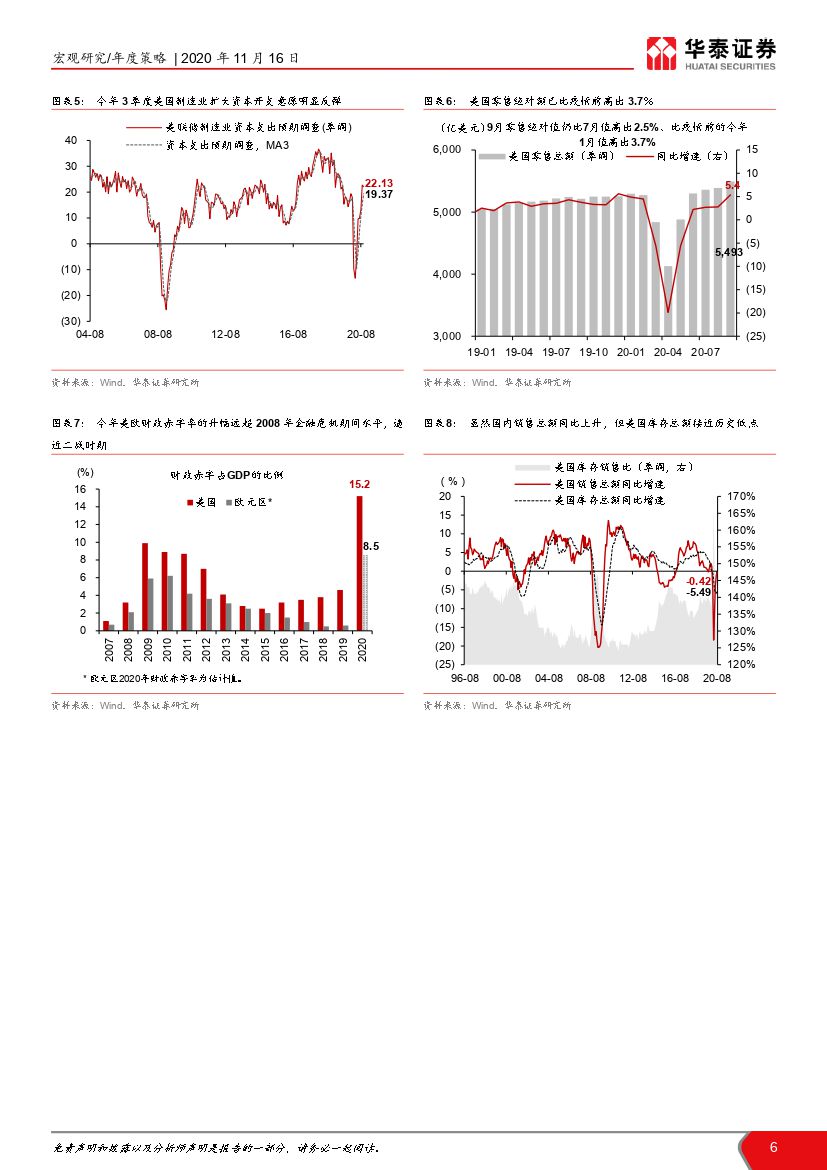

目前仍有三大“不确定性”压制全球消费和投资需求。但保守估计,6-12个月后这 3 个不确定因素中至少有两个会消除。 所以越过短期噪音看, 2021全球经济复苏可期。虽然短期仍有诸多波动,但只要略微拉长时间看,美国大选结果、疫苗量产时间表、及疫情发展这三大不确定性中至少有两个有望在未来 6 个月中落定。所以,明年上半年全球经贸往来有望“重启”、路径可能呈现爬坡-加速的“S 曲线”。诚然,短期反弹后全球仍面临着边际投资率下降,财政货币宽松难以退出等一系列中长期挑战。

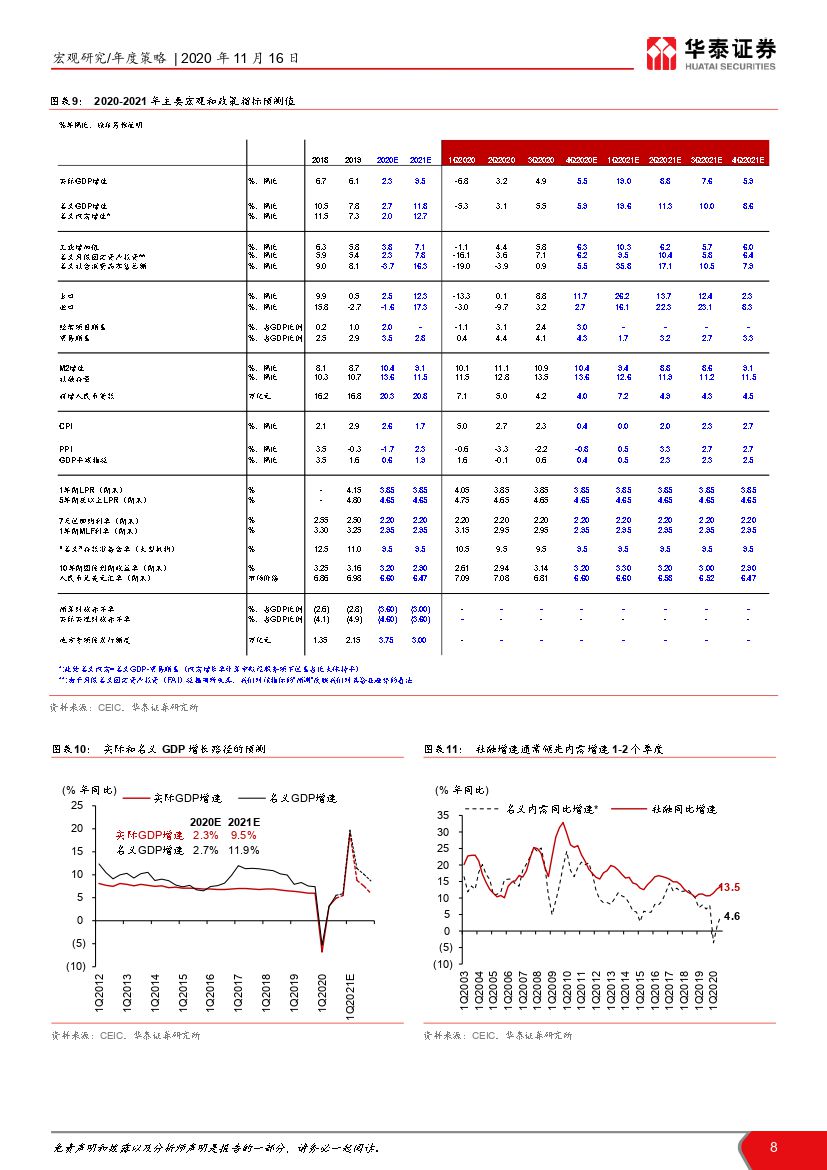

我们预计中国实际 GDP 同比增速将在今年四季度回升至 5.5%,而 2021年可能从今年全年的 2.3%跳升至 9.5%。我们这一预测明显高于彭博一致预期 8.0%。诚然,基数极低大幅推高同比增速。但我们预计,明年大部分时间 GDP 的环比增速可能达到、甚至超过潜在增长率——这主要受益于内需持续复苏和全球经济重启的双重推动。

从现在到明年年中,包括非食品 CPI、PPI、GDP 平减指数等的核心通胀指标或将处于持续回升通道。 2021 下半年我们预计核心通胀指标仍将处于再通胀(但非通胀)区间。由此,2021 年名义 GDP 同比增速有望从今年的 2.7%反弹至 11.8%。受猪肉价格下行压制,明年初 CPI 可能降至 0 附近。但同时,2 季度 PPI 可能上升至 3%左右、非食品 CPI 或回升至 2%以上、而 GDP 平减指数也将回升至 2%左右的趋势水平——核心通胀指标回升、表明企业资产负债表将有望持续修复。

分行业看,今年 4 季度至明年,我们预计高端/可选与体验式消费、制造业投资、服务业投资和出口产业链的增长可能有继续上行的动力。随着政策逆周期调节的必要性下降,基建投资增速可能从今年 2-3 季度的高个位数降至明年的低个位数水平。土地成交增速可能放缓,但房地产市场大概率不会出现“硬着陆”情形——建安投资有望保持 5-6%的同比增长。

货币政策或将逐步退出宽松、主要体现在货币和社融供应量的调节上——预计 2021 年 LPR 报价和存款准备金率保持现有水平,但 M2 与社融同比增速可能逐步下降至 9%和 1 1-12%附近,虽不及今年(我们预期)的 10.4%和 13.6%、但仍有望高于疫前水平。

财政政策有望保持宽松。我们预计 2021 年中央预算赤字回到 3%,不再发行特殊国债。地方专项债发行额度收缩至 3 万亿左右。由此,中央和地方政府财政的合并赤字率同比下降约 2 个百分点。然而,我们预测隐含的明年财政刺激力度可能较今年大体持平、甚至略有上升。据我们估算,由于税收和土地出让收入被动下降, 2020 年周期性、被动财政赤字率扩张可能达到 2.8 个百分点。而随着 2021 年名义增长和税收收入大幅回升,被动赤字率大概率明显收缩。 相比 2020 年, 周期性的财政赤字率可能整体下降 3个百分点以上。 我们预测中 2 个百分点的整体财政赤字率降幅,隐含的 2021年的财政宽松幅度不亚于 2020。

我们对人民币汇率走势的判断偏积极, 2021 年底美元兑人民币汇率预测值为 6.47。这是我们基于对人民币的基本面分析所得出的结论——一方面,中国相对生产效率提升更快;同时,美元可能走入弱势周期。

结构性改革将遵循“十四五”规划和“双循环”战略提出的路线推进,包括新型城镇化、高科技领域产业升级、战略性行业国产自主、碳减排与新能源产业发展、电信基础设施升级以及资本市场改革和人民币国际化等领域。

风险提示:疫情超预期恶化、疫苗量产超预期延期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021宏观展望:经济再通胀;政策温和退出-20201117-华泰证券-25页(附PDF下载)