2021年房地产行业投资策略:分化将是长期趋势,多元业务大有可为-20201116-申万宏源证券-41页(附PDF下载)

导读:

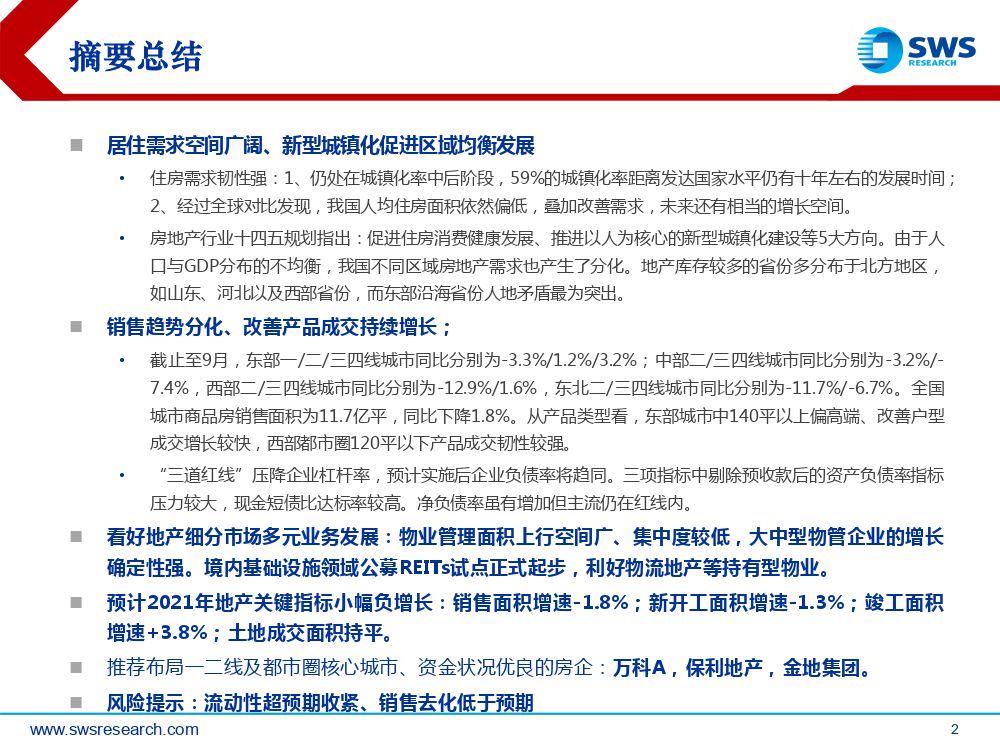

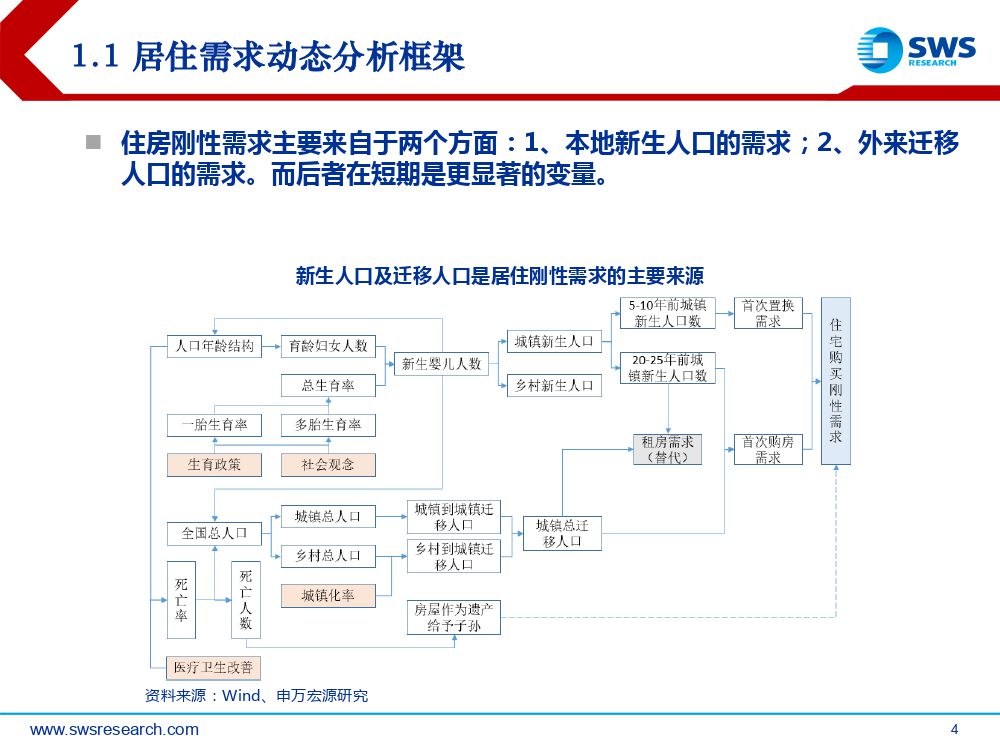

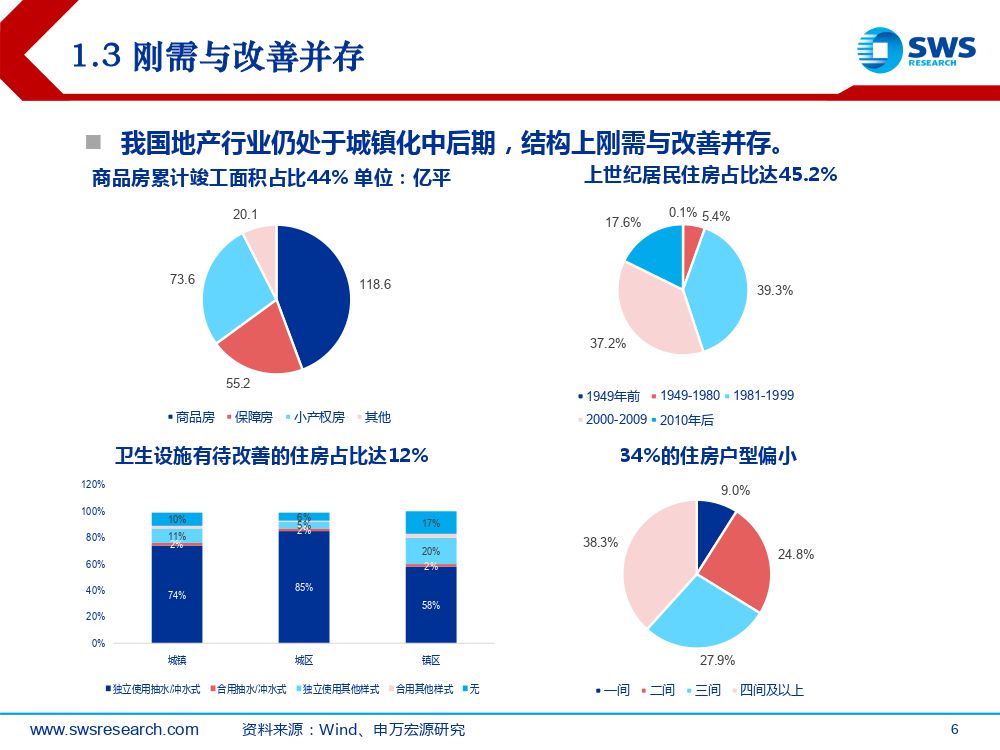

居住需求空间广阔、新型城镇化促进区域均衡发展

住房需求韧性强:1、仍处在城镇化率中后阶段,59%的城镇化率距离发达国家水平仍有十年左右的发展时间;2、经过全球对比发现,我国人均住房面积依然偏低,叠加改善需求,未来还有相当的增长空间。

房地产行业十四五规划指出:促进住房消费健康发展、推进以人为核心的新型城镇化建设等5大方向。由于人口与GDP分布的不均衡,我国不同区域房地产需求也产生了分化。地产库存较多的省份多分布于北方地区,如山东、河北以及西部省份,而东部沿海省份人地矛盾最为突出。

销售趋势分化、改善产品成交持续增长;

截止至9月,东部一/二/三四线城市同比分别为-3.3%/1.2%/3.2%;中部二/三四线城市同比分别为-3.2%/-7.4%,西部二/三四线城市同比分别为-12.9%/1.6%,东北二/三四线城市同比分别为-11.7%/-6.7%。全国城市商品房销售面积为11.7亿平,同比下降1.8%。从产品类型看,东部城市中140平以上偏高端、改善户型成交增长较快,西部都市圈120平以下产品成交韧性较强。

“三道红线”压降企业杠杆率,预计实施后企业负债率将趋同。三项指标中剔除预收款后的资产负债率指标压力较大,现金短债比达标率较高。净负债率虽有增加但主流仍在红线内。

看好地产细分市场多元业务发展:物业管理面积上行空间广、集中度较低,大中型物管企业的增长确定性强。境内基础设施领域公募REITs试点正式起步,利好物流地产等持有型物业。

预计2021年地产关键指标小幅负增长:销售面积增速-1.8%;新开工面积增速-1.3%;竣工面积增速+3.8%;土地成交面积持平。

推荐布局一二线及都市圈核心城市、资金状况优良的房企:万科A,保利地产,金地集团。

风险提示:流动性超预期收紧、销售去化低于预期

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年房地产行业投资策略:分化将是长期趋势,多元业务大有可为-20201116-申万宏源证券-41页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年房地产行业投资策略:分化将是长期趋势,多元业务大有可为-20201116-申万宏源证券-41页(附PDF下载)