Global,Display:LCD涨价步入利润释放周期,上游材料加速进口替代-20201120-天风证券-60页(附PDF下载)

导读:

1.LCD价格涨势强劲,面板行业Q3确认利润拐点,营收增速大幅提升;供需紧张促使行业景气度爬坡。

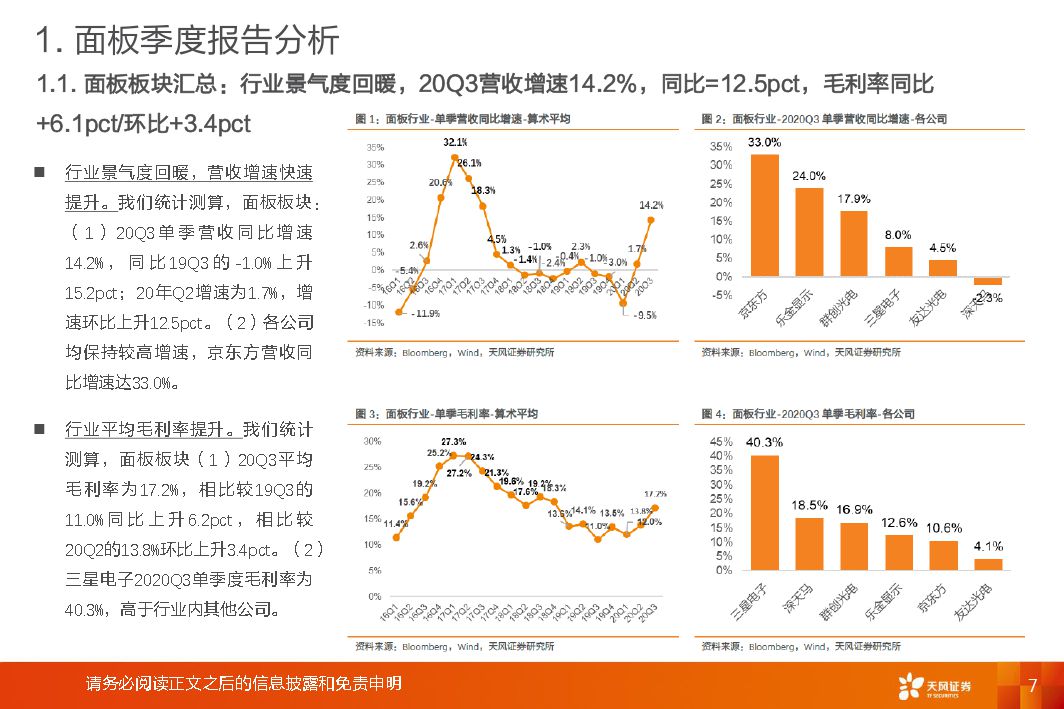

面板行业Q3确认利润拐点:20Q3单季营收同比增速+14.2%,同比+15.2pct/环比+12.5pct。20Q3平均毛利率17.2%,同比+6.1pct/环比+3.4pct。存货周转天数、应收账款周转天数同比、环比下降。LCD面板价格涨势强劲:Witsview数据,2020年11月上半月,32/43/55吋面板最新价格为58/103/160美元,与2020年5月、2019年12月底部相比已上涨81.3%/53.7%/58.4%。

根据Omdia预测,2020年大尺寸FPD需求将达到2.2亿平方米,同比增长4%以上,而供给仅净增2%,供需偏紧。回顾2020,疫情限制设备、人员到位,制约LCD扩产速度;8寸圆晶满载,驱动芯片供给紧张,LCD扩产受限;10.5代线落地,TV面板平均尺寸加速增长,需求旺盛。20Q3,华星光电收购三星苏州产线、京东方收购中电熊猫,面板产能整合,两强格局开启,市场份额进一步向头部厂商聚集。展望2021,面板供需偏紧格局仍将持续。

重要指引:三星电子20Q4DP部门业绩指引:a.手机面板随主要客户新产品销售加速,产品结构改善,销售和盈利能力改善。三星电子2021DP部门业绩指引:a.手机面板虽然存在COVID-19及中美贸易争端等不确定性,智能手机市场将逐渐复苏;b.大尺寸差异化技术、增强价格竞争力,拥抱5G智能手机市场扩张。

2.材料与设备行业营收增速继续分化,上游行业利润率整体稳定;底部已过,静待回升。

上游行业整体营收增速底部回升:2020Q3平均增速+18.9%,环比提升19.8pct,底部已过,开启增长周期。营收增速继续分化,材料环节保持高增速。行业毛利率稳中有升。2017Q1至2020Q3行业平均毛利率基本保持稳定。

重要指引:UDC预计2020年收入将在3.85亿美元至4亿美元之间,OLED行业存在较多不确定性。康宁对电视屏幕尺寸在2020年及以后继续增长保持信心。联咏预计20Q4业绩指引:20Q4合并营收218~225亿新台币、毛利率33%~36%。

3.投资建议

展望20Q4、2021我们预计:(1)LCD景气度持续攀升;(2)OLED出货量、渗透率迅速提升,关注可折叠OLED屏幕量产出货的重要节点;(3)上游供应链,国产上游材料环节保持增长趋势,设备环节或承压。相关投资标的:面板环节推荐京东方A、深天马A,上游材料环节推荐长信科技、三利谱、激智科技,建议关注八亿时空,海外投资标的建议关注UDC等。

风险提示:市场需求大幅萎缩;LCD产能扩张速度超预期;OLED渗透率提升不及预期;国产供应链发展速度不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » Global,Display:LCD涨价步入利润释放周期,上游材料加速进口替代-20201120-天风证券-60页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)