华灿光电(300323):拐点已现,Mini LED成长在即-20201116-民生证券-20页(附PDF下载)

导读:

华灿光电(300323)

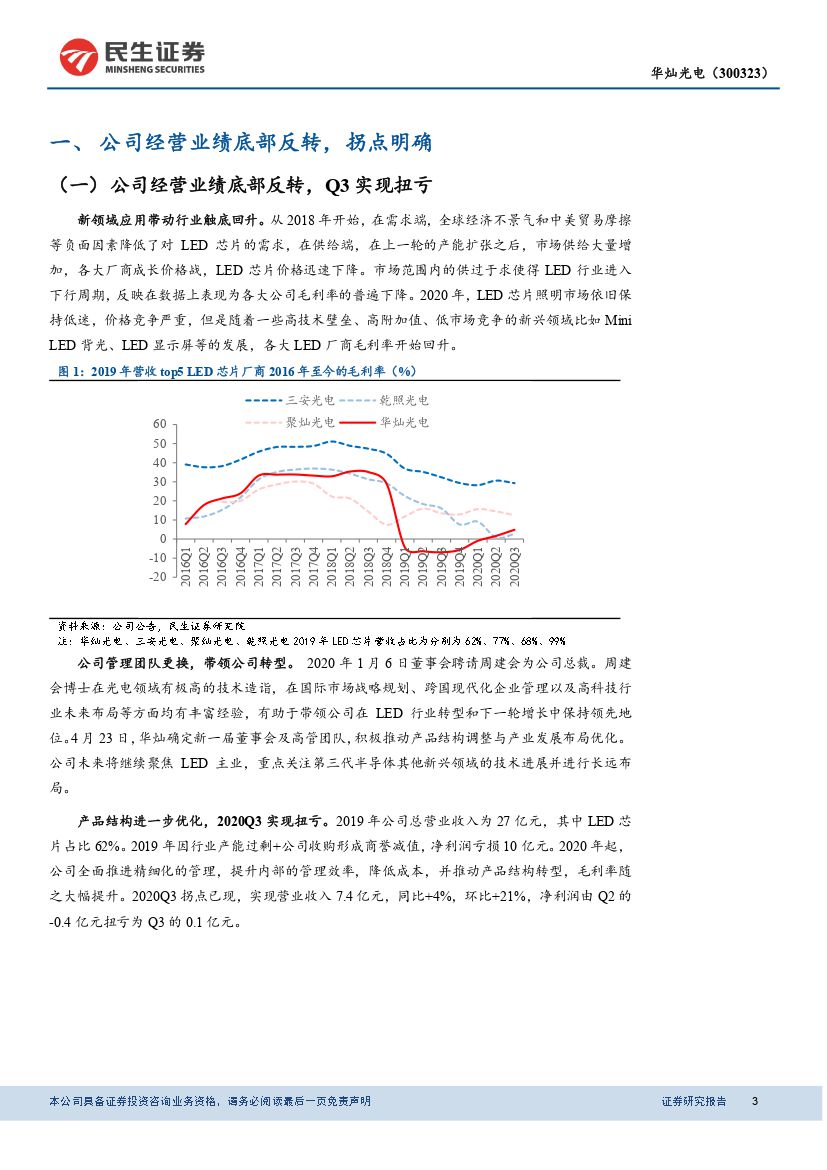

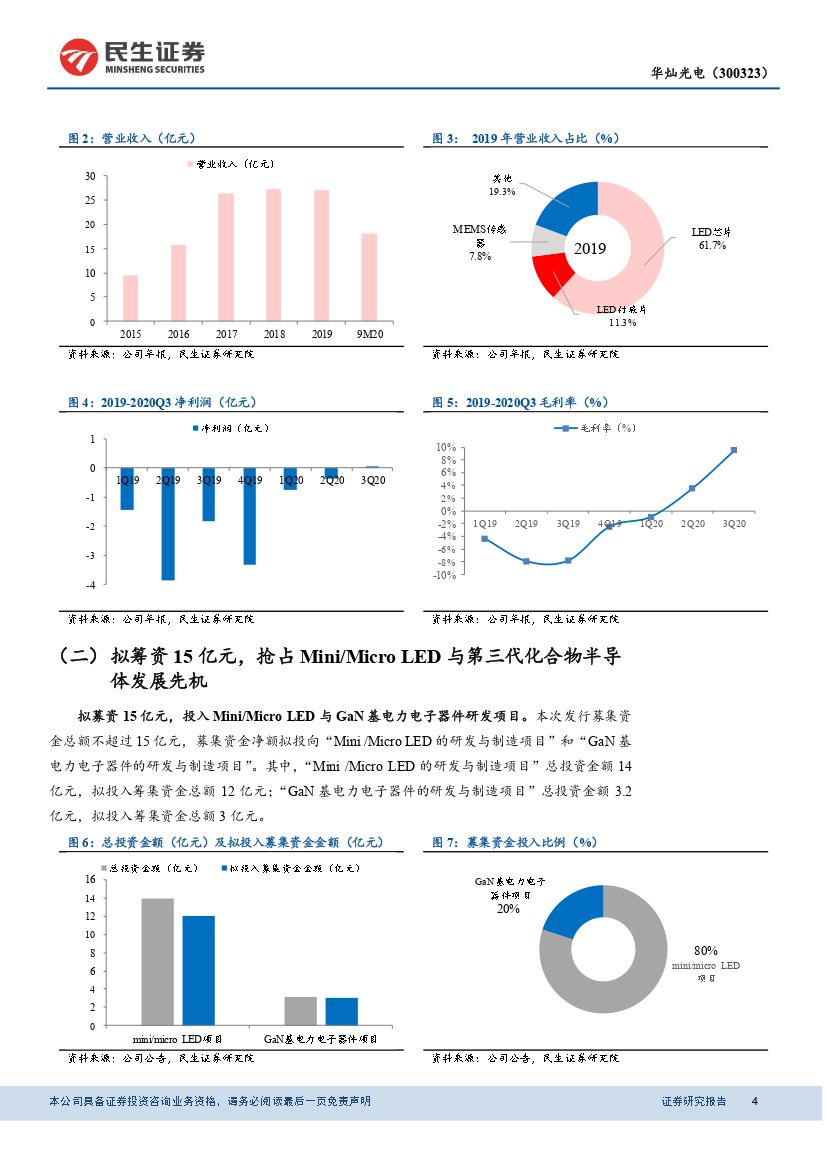

公司经营业绩底部反转,Q3拐点明确

2020年起公司凭借领先的研发优势积极推动产品结构调整与产业发展布局优化,同时受益于2020年行业景气回升,公司2020Q3实现经营业绩底部反转,实现营业收入7.4亿元,同比+4%,环比+21%,净利润由Q2的-0.4亿元扭亏为Q3的0.1亿元。公司拟募资15亿元,投入Mini/MicroLED与第三代半导体GaN研发项目,打开长期发展空间。

Mini/MicroLED成长在即,将为芯片龙头提供成长动能

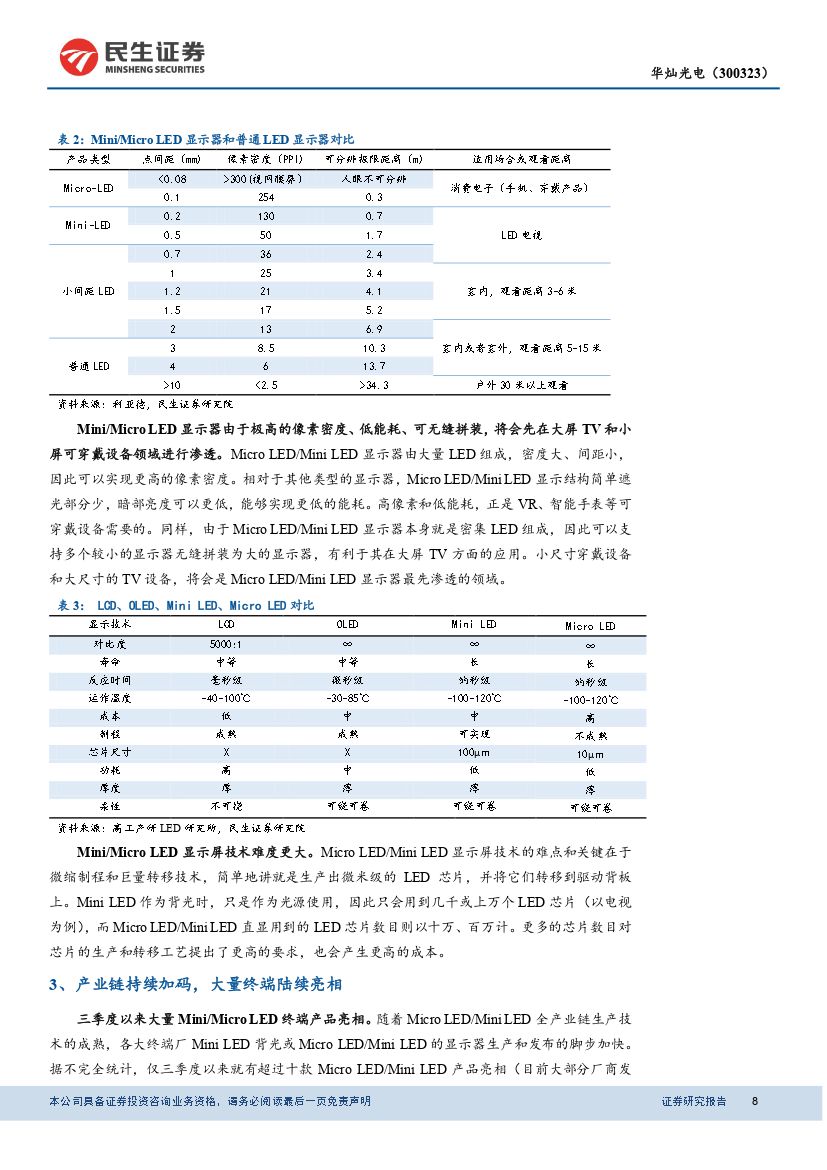

Mini/MicroLED应用分为两类:MiniLED作为背光源对LCD加以改进和Mini/MicroLED直接用于显示(直显)。MiniLED背光提高了LCD的性能的同时相比OLED具有成本和寿命的优势。Mini/MicroLED直显性能、成本和技术难度更高,将会从小尺寸可穿戴设备和大尺寸电视开始渗透。2020年大量MiniLED背光和Mini/MicroLED直显的新产品大量发布,相关投资数量多、规模大,集中在芯片领域。预计到2023年,全球MiniLED背光市场规模可达5.3亿美元,MiniLED直显规模可达6.4亿美元。在经历了两年的下行之后,发展前景广阔的MiniLED/MicroLED将会为LED芯片行业龙头提供强劲的发展动力。目前,龙头企业已在Mini/MicroLED领域建立技术、规模、客户资源壁垒,这将将进一步提高行业集中度。

募资发展第三代化合物半导体,打开长期发展空间

第三代半导体由于具有更优的禁带宽度、热导率、饱和电子漂移速率等,因此主要应用于高温、高功率、高频率等器件领域,包括新能源汽车、5G基站、射频器件、快充、新能源发电等。据Yole估计,GaN在0~900V电压下均可保持较优性能,约占据整个功率市场的68%,即约为105亿美元。公司拟募资投入3亿元,发展GaN器件,打开长期发展空间。

投资建议

公司深耕LED芯片领域多年,现拟募资进一步发展mini/microLED、GaN器件,其中mini/microLED背光、直显市场是未来发展方向,GaN器件在快充、射频等领域市场空间广阔。预计20-22年公司收入30/33/37亿元,归母净利润0.2/1.9/3.0亿元,对应估值712/74/47倍,参考SW电子2020/11/13最新估值52倍,考虑到Mini/MicroLED市场处在成长期,公司具备广阔市场空间,我们认为低估,维持“推荐”评级。

风险提示:

疫情控制不及预期,大客户销量不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 华灿光电(300323):拐点已现,Mini LED成长在即-20201116-民生证券-20页(附PDF下载)