鹏鼎控股(002938):PCB行业龙头,龙头持续再成长-20201117-国盛证券-29页(附PDF下载)

导读:

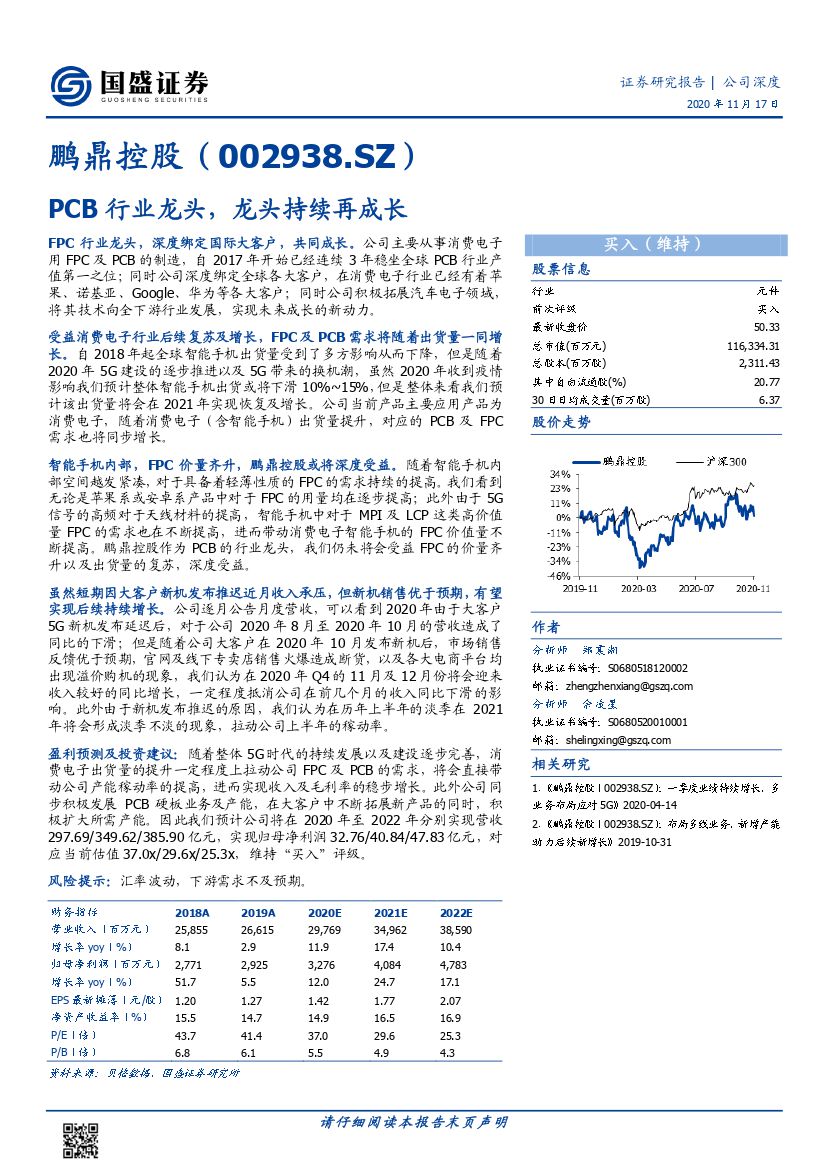

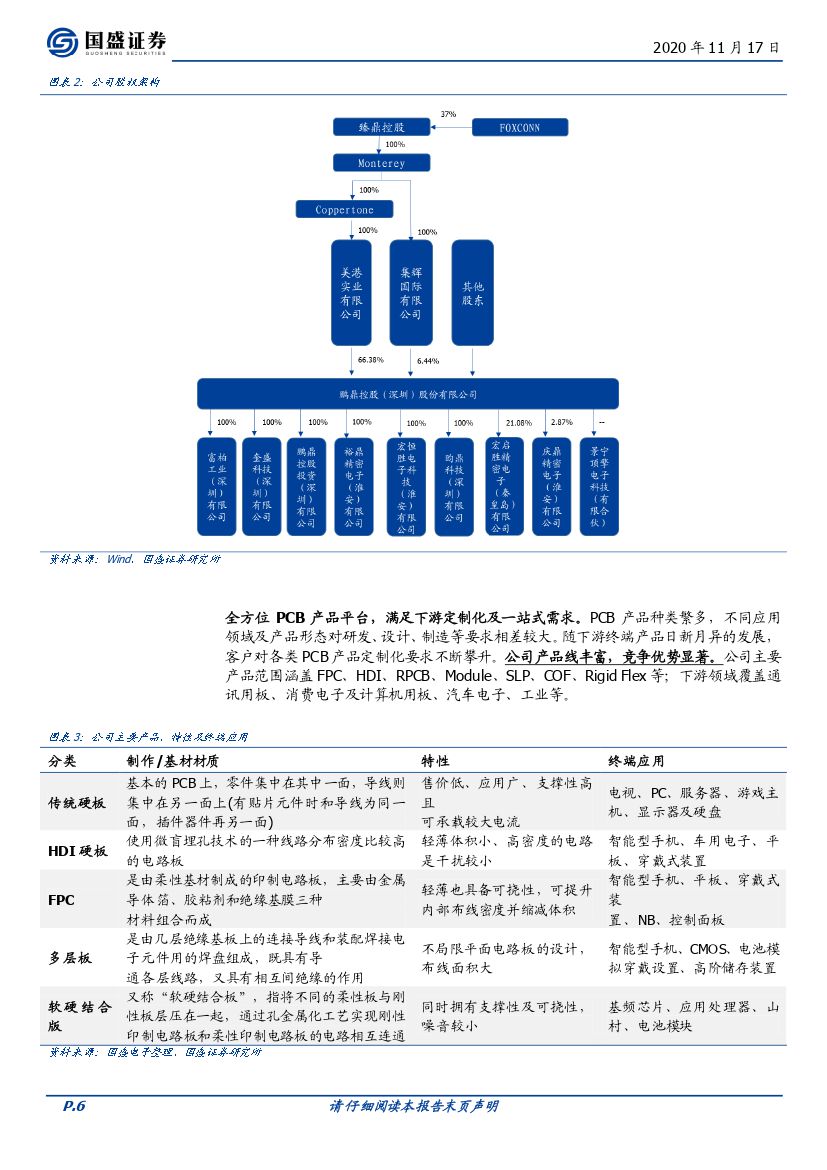

FPC行业龙头,深度绑定国际大客户,共同成长。公司主要从事消费电子用FPC及PCB的制造,自2017年开始已经连续3年稳坐全球PCB行业产值第一之位;同时公司深度绑定全球各大客户,在消费电子行业已经有着苹果、诺基亚、Google、华为等各大客户;同时公司积极拓展汽车电子领域,将其技术向全下游行业发展,实现未来成长的新动力。

受益消费电子行业后续复苏及增长,FPC及PCB需求将随着出货量一同增长。自2018年起全球智能手机出货量受到了多方影响从而下降,但是随着2020年5G建设的逐步推进以及5G带来的换机潮,虽然2020年收到疫情影响我们预计整体智能手机出货或将下滑10%~15%,但是整体来看我们预计该出货量将会在2021年实现恢复及增长。公司当前产品主要应用产品为消费电子,随着消费电子(含智能手机)出货量提升,对应的PCB及FPC需求也将同步增长。

智能手机内部,FPC价量齐升,鹏鼎控股或将深度受益。随着智能手机内部空间越发紧凑,对于具备着轻薄性质的FPC的需求持续的提高。我们看到无论是苹果系或安卓系产品中对于FPC的用量均在逐步提高;此外由于5G信号的高频对于天线材料的提高,智能手机中对于MPI及LCP这类高价值量FPC的需求也在不断提高,进而带动消费电子智能手机的FPC价值量不断提高。鹏鼎控股作为PCB的行业龙头,我们仍未将会受益FPC的价量齐升以及出货量的复苏,深度受益。

虽然短期因大客户新机发布推迟近月收入承压,但新机销售优于预期,有望实现后续持续增长。公司逐月公告月度营收,可以看到2020年由于大客户5G新机发布延迟后,对于公司2020年8月至2020年10月的营收造成了同比的下滑;但是随着公司大客户在2020年10月发布新机后,市场销售反馈优于预期,官网及线下专卖店销售火爆造成断货,以及各大电商平台均出现溢价购机的现象,我们认为在2020年Q4的11月及12月份将会迎来收入较好的同比增长,一定程度抵消公司在前几个月的收入同比下滑的影响。此外由于新机发布推迟的原因,我们认为在历年上半年的淡季在2021年将会形成淡季不淡的现象,拉动公司上半年的稼动率。

盈利预测及投资建议:随着整体5G时代的持续发展以及建设逐步完善,消费电子出货量的提升一定程度上拉动公司FPC及PCB的需求,将会直接带动公司产能稼动率的提高,进而实现收入及毛利率的稳步增长。此外公司同步积极发展PCB硬板业务及产能,在大客户中不断拓展新产品的同时,积极扩大所需产能。因此我们预计公司将在2020年至2022年分别实现营收297.69/349.62/385.90亿元,实现归母净利润32.76/40.84/47.83亿元,对应当前估值37.0x/29.6x/25.3x,维持“买入”评级。

风险提示:汇率波动,下游需求不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 鹏鼎控股(002938):PCB行业龙头,龙头持续再成长-20201117-国盛证券-29页(附PDF下载)