星徽精密(300464)公司研究报告:持续创新的产品型新星-20201116-海通证券-45页(附PDF下载)

导读:

星徽精密(300464)

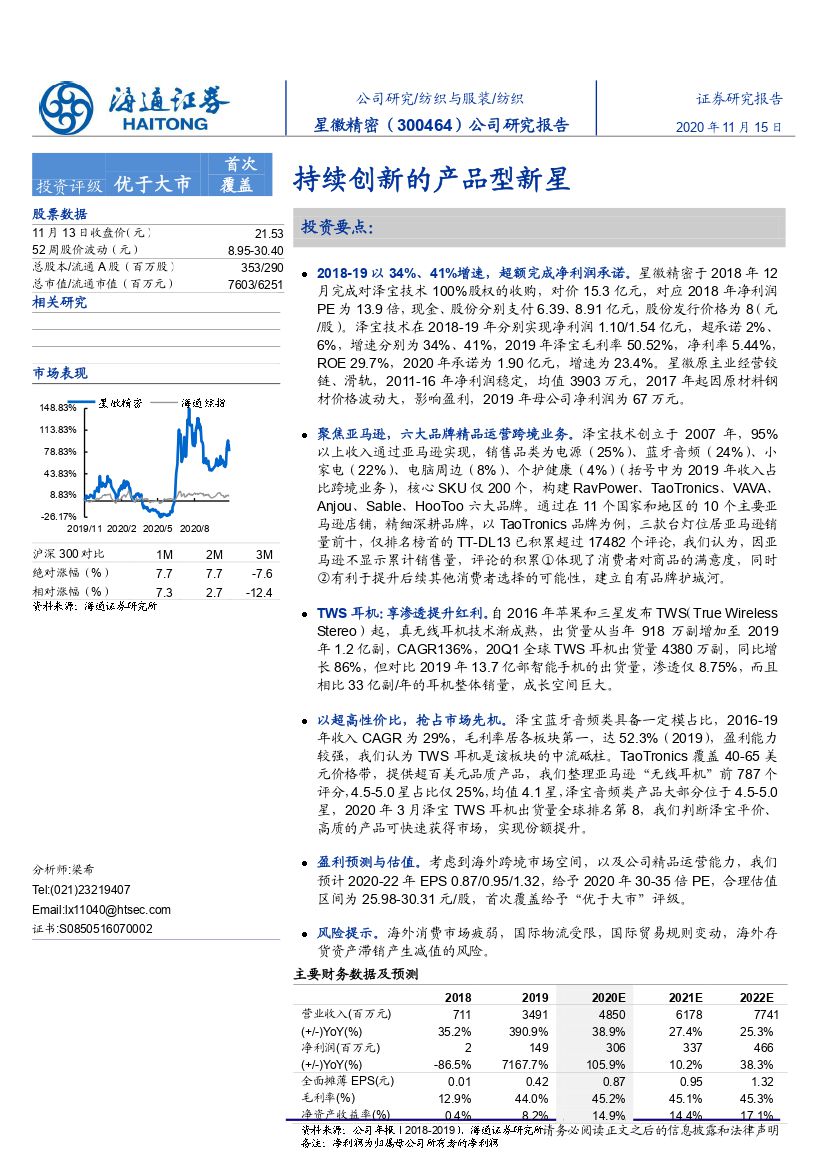

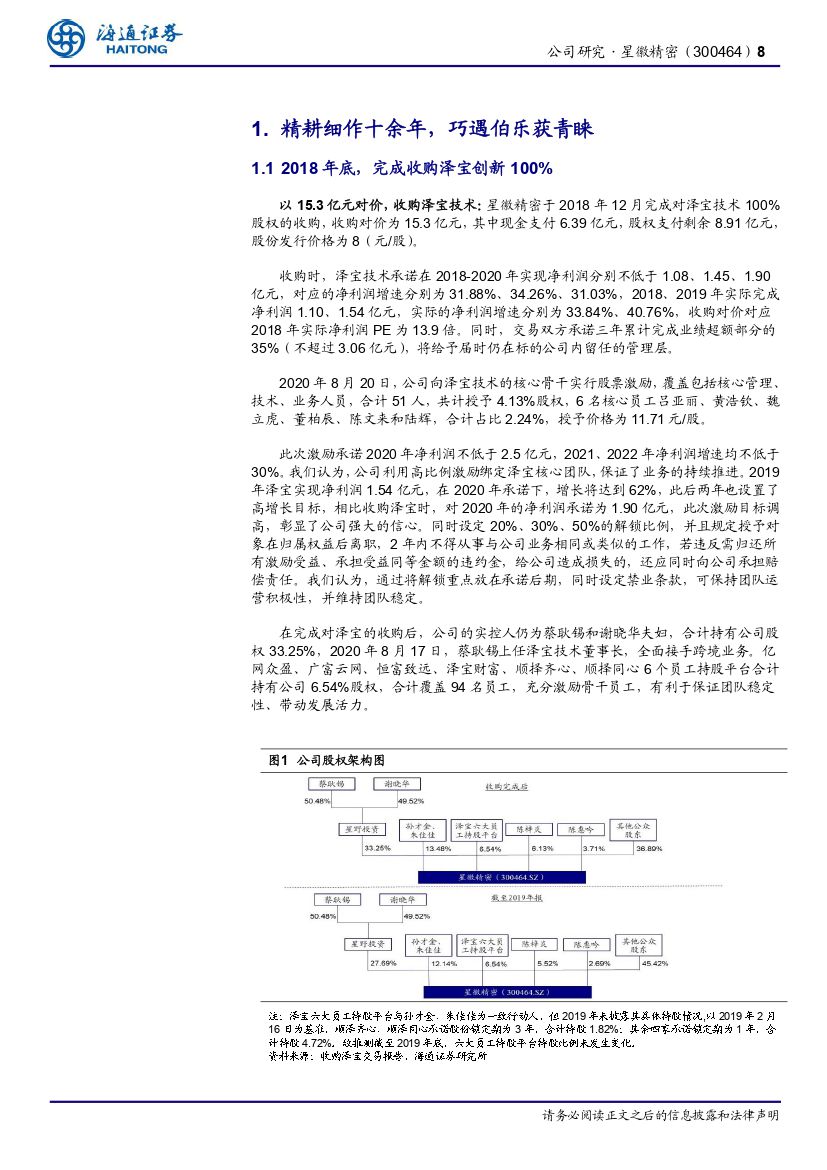

2018-19 以 34%、 41%增速,超额完成净利润承诺。 星徽精密于 2018 年 12月完成对泽宝技术 100%股权的收购,对价 15.3 亿元,对应 2018 年净利润PE 为 13.9 倍,现金、股份分别支付 6.39、 8.91 亿元,股份发行价格为 8(元/股)。泽宝技术在 2018-19 年分别实现净利润 1.10/1.54 亿元,超承诺 2%、6%,增速分别为 34%、 41%, 2019 年泽宝毛利率 50.52%,净利率 5.44%,ROE 29.7%, 2020 年承诺为 1.90 亿元,增速为 23.4%。星徽原主业经营铰链、滑轨, 2011-16 年净利润稳定,均值 3903 万元, 2017 年起因原材料钢材价格波动大,影响盈利, 2019 年母公司净利润为 67 万元。

聚焦亚马逊,六大品牌精品运营跨境业务。 泽宝技术创立于 2007 年, 95%以上收入通过亚马逊实现,销售品类为电源(25%)、蓝牙音频(24%)、小家电(22%)、电脑周边(8%)、个护健康(4%)(括号中为 2019 年收入占比跨境业务),核心 SKU 仅 200 个,构建 RavPower、 TaoTronics、 VAVA、Anjou、 Sable、 HooToo 六大品牌。通过在 11 个国家和地区的 10 个主要亚马逊店铺,精细深耕品牌,以 TaoTronics 品牌为例,三款台灯位居亚马逊销量前十,仅排名榜首的 TT-DL13 已积累超过 17482 个评论,我们认为,因亚马逊不显示累计销售量,评论的积累①体现了消费者对商品的满意度,同时②有利于提升后续其他消费者选择的可能性,建立自有品牌护城河。

TWS 耳机:享渗透提升红利。自 2016 年苹果和三星发布 TWS (True WirelessStereo)起,真无线耳机技术渐成熟,出货量从当年 918 万副增加至 2019年 1.2 亿副, CAGR136%, 20Q1 全球 TWS 耳机出货量 4380 万副,同比增长 86%,但对比 2019 年 13.7 亿部智能手机的出货量,渗透仅 8.75%,而且相比 33 亿副/年的耳机整体销量,成长空间巨大。

以超高性价比,抢占市场先机。 泽宝蓝牙音频类具备一定模占比, 2016-19年收入 CAGR 为 29%,毛利率居各板块第一,达 52.3%(2019),盈利能力较强,我们认为 TWS 耳机是该板块的中流砥柱。 TaoTronics 覆盖 40-65 美元价格带,提供超百美元品质产品,我们整理亚马逊“无线耳机”前 787 个评分,4.5-5.0 星占比仅 25%,均值 4.1 星,泽宝音频类产品大部分位于 4.5-5.0星, 2020 年 3 月泽宝 TWS 耳机出货量全球排名第 8,我们判断泽宝平价、高质的产品可快速获得市场,实现份额提升。

盈利预测与估值。 考虑到海外跨境市场空间,以及公司精品运营能力,我们预计 2020-22 年 EPS 0.87/0.95/1.32,给予 2020 年 30-35 倍 PE,合理估值区间为 25.98-30.31 元/股,首次覆盖给予“优于大市”评级。

风险提示。 海外消费市场疲弱,国际物流受限,国际贸易规则变动,海外存货资产滞销产生减值的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 星徽精密(300464)公司研究报告:持续创新的产品型新星-20201116-海通证券-45页(附PDF下载)