紫金矿业(601899):重点项目捷报频传,业绩释放已入佳境-20201120-安信证券-41页(附PDF下载)

导读:

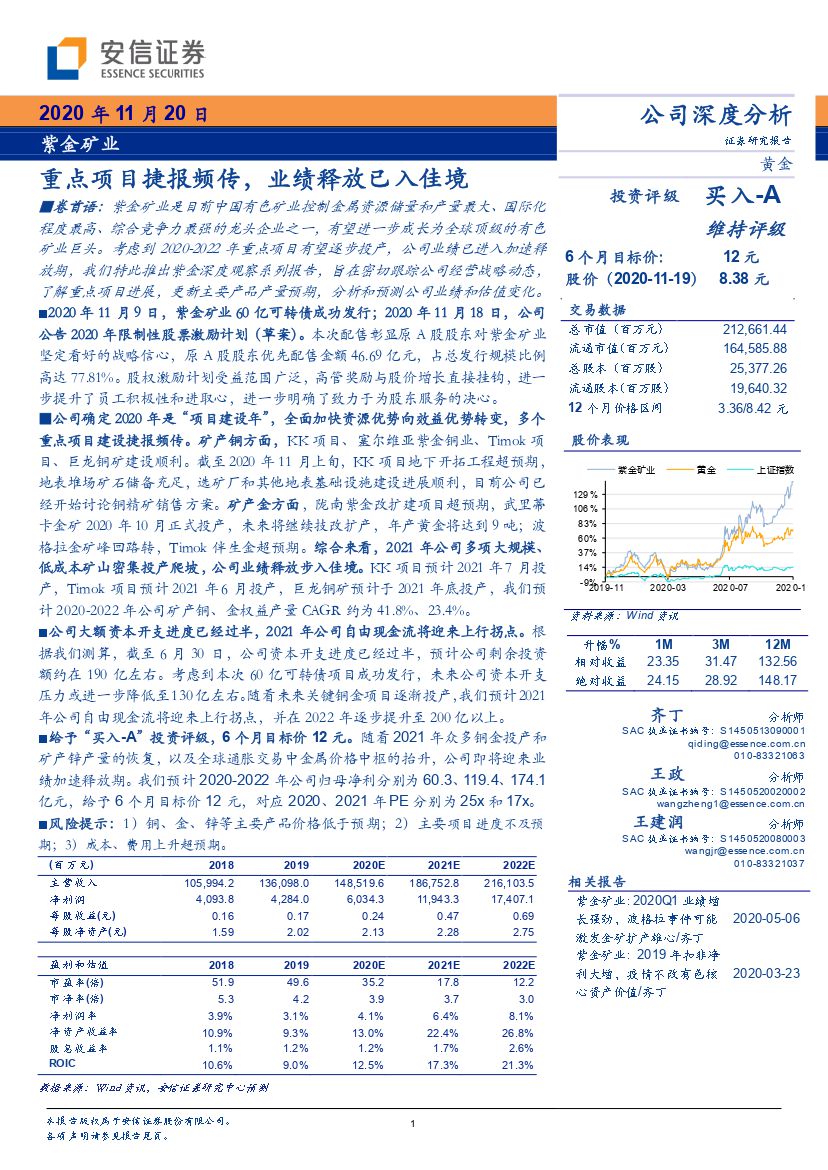

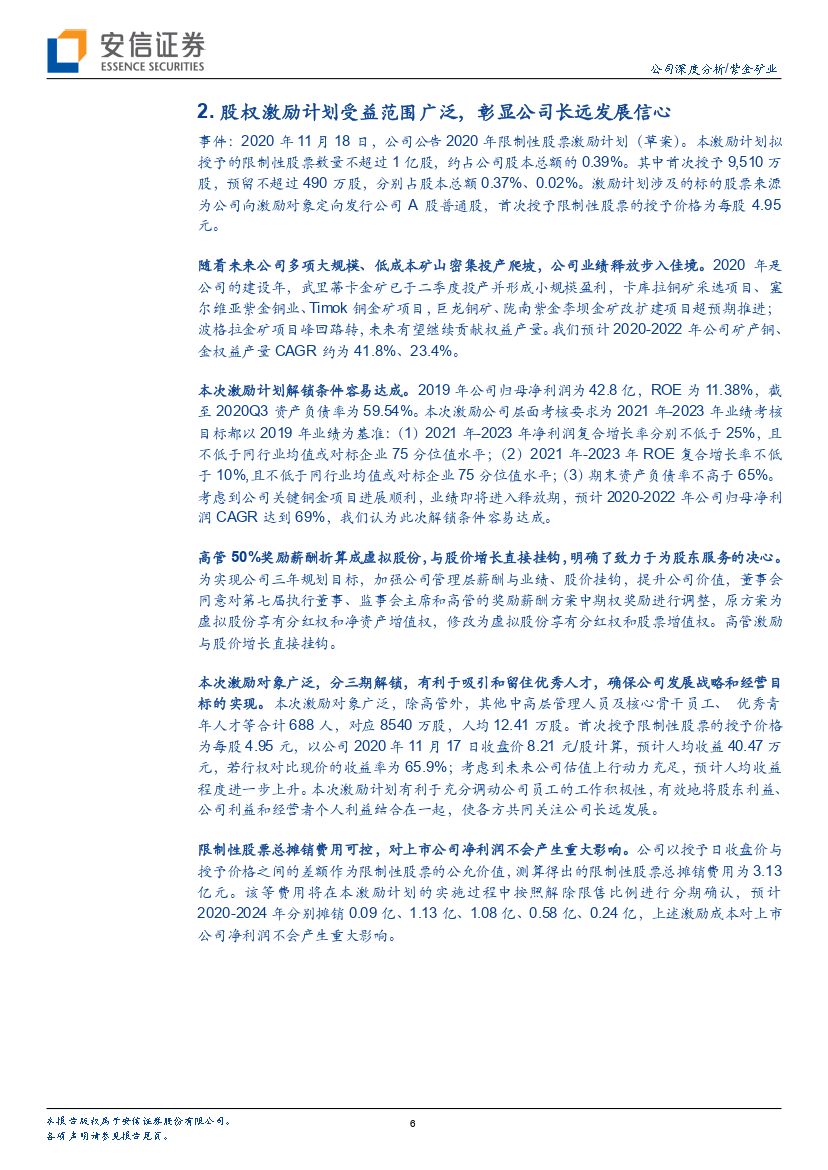

卷首语:紫金矿业是目前中国有色矿业控制金属资源储量和产量最大、国际化程度最高、综合竞争力最强的龙头企业之一,有望进一步成长为全球顶级的有色矿业巨头。考虑到2020-2022年重点项目有望逐步投产,公司业绩已进入加速释放期,我们特此推出紫金深度观察系列报告,旨在密切跟踪公司经营战略动态,了解重点项目进展,更新主要产品产量预期,分析和预测公司业绩和估值变化。■2020年11月9日,紫金矿业60亿可转债成功发行;2020年11月18日,公司公告2020年限制性股票激励计划(草案)。本次配售彰显原A股股东对紫金矿业坚定看好的战略信心,原A股股东优先配售金额46.69亿元,占总发行规模比例高达77.81%。股权激励计划受益范围广泛,高管奖励与股价增长直接挂钩,进一步提升了员工积极性和进取心,进一步明确了致力于为股东服务的决心。

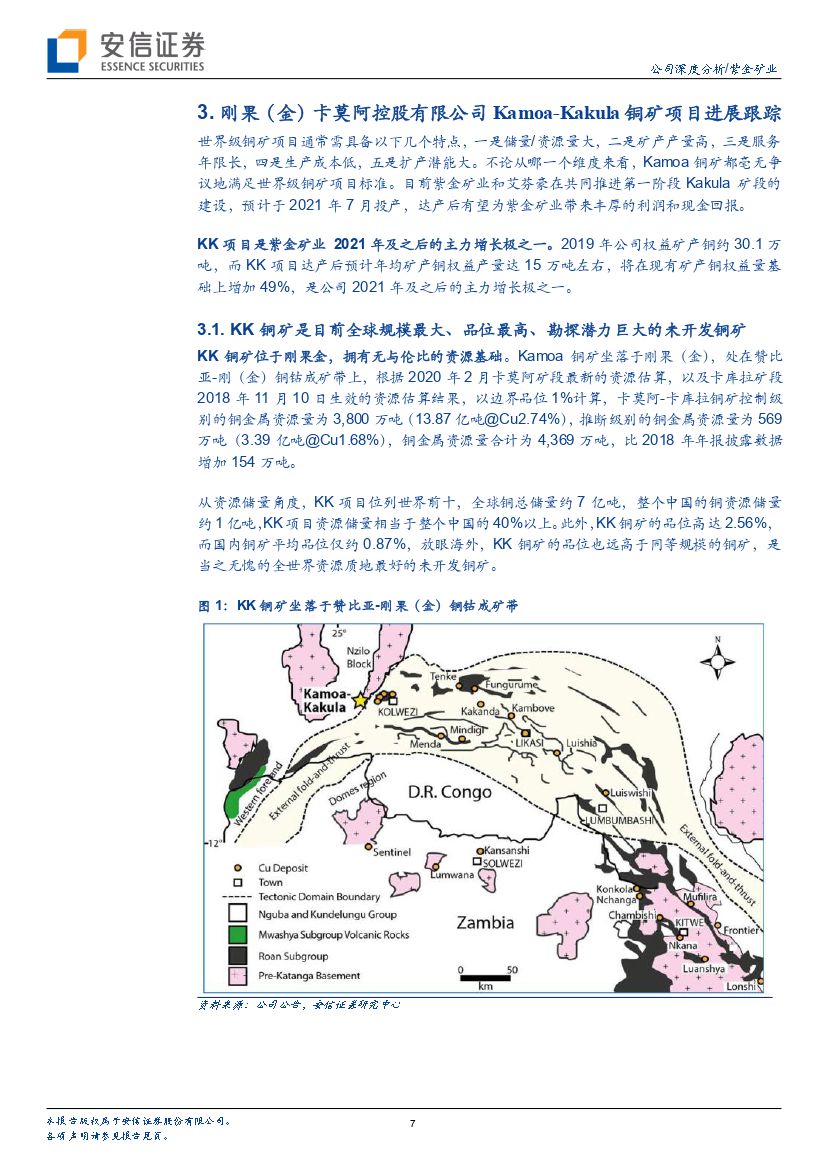

公司确定2020年是“项目建设年”,全面加快资源优势向效益优势转变,多个重点项目建设捷报频传。矿产铜方面,KK项目、塞尔维亚紫金铜业、Timok项目、巨龙铜矿建设顺利。截至2020年11月上旬,KK项目地下开拓工程超预期,地表堆场矿石储备充足,选矿厂和其他地表基础设施建设进展顺利,目前公司已经开始讨论铜精矿销售方案。矿产金方面,陇南紫金改扩建项目超预期,武里蒂卡金矿2020年10月正式投产,未来将继续技改扩产,年产黄金将达到9吨;波格拉金矿峰回路转,Timok伴生金超预期。综合来看,2021年公司多项大规模、低成本矿山密集投产爬坡,公司业绩释放步入佳境。KK项目预计2021年7月投产,Timok项目预计2021年6月投产,巨龙铜矿预计于2021年底投产,我们预计2020-2022年公司矿产铜、金权益产量CAGR约为41.8%、23.4%。

公司大额资本开支进度已经过半,2021年公司自由现金流将迎来上行拐点。根据我们测算,截至6月30日,公司资本开支进度已经过半,预计公司剩余投资额约在190亿左右。考虑到本次60亿可转债项目成功发行,未来公司资本开支压力或进一步降低至130亿左右。随着未来关键铜金项目逐渐投产,我们预计2021年公司自由现金流将迎来上行拐点,并在2022年逐步提升至200亿以上。

给予“买入-A”投资评级,6个月目标价12元。随着2021年众多铜金投产和矿产锌产量的恢复,以及全球通胀交易中金属价格中枢的抬升,公司即将迎来业绩加速释放期。我们预计2020-2022年公司归母净利分别为60.3、119.4、174.1亿元,给予6个月目标价12元,对应2020、2021年PE分别为25x和17x。

风险提示:1)铜、金、锌等主要产品价格低于预期;2)主要项目进度不及预期;3)成本、费用上升超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 紫金矿业(601899):重点项目捷报频传,业绩释放已入佳境-20201120-安信证券-41页(附PDF下载)