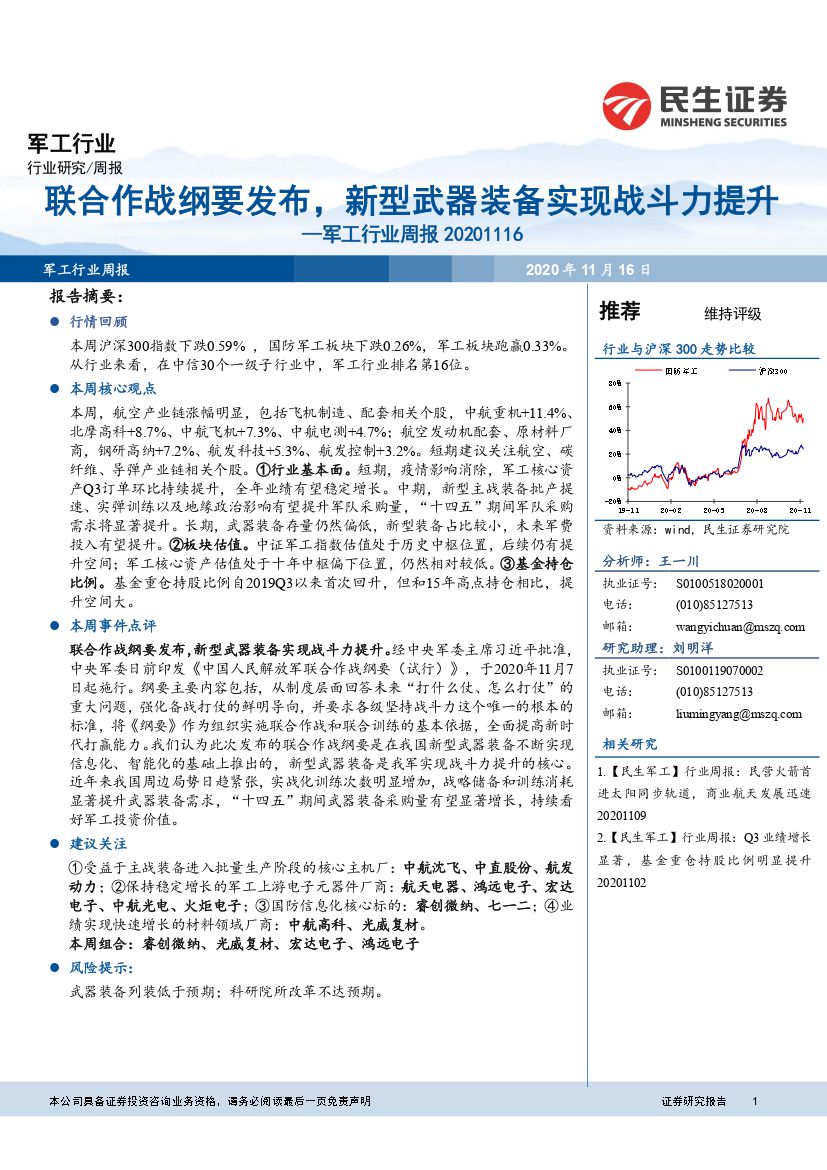

军工行业周报:联合作战纲要发布,新型武器装备实现战斗力提升-20201116-民生证券-17页(附PDF下载)

导读:

行情回顾

本周沪深300指数下跌0.59% ,国防军工板块下跌0.26%,军工板块跑赢0.33%。从行业来看,在中信30个一级子行业中,军工行业排名第16位。

本周核心观点

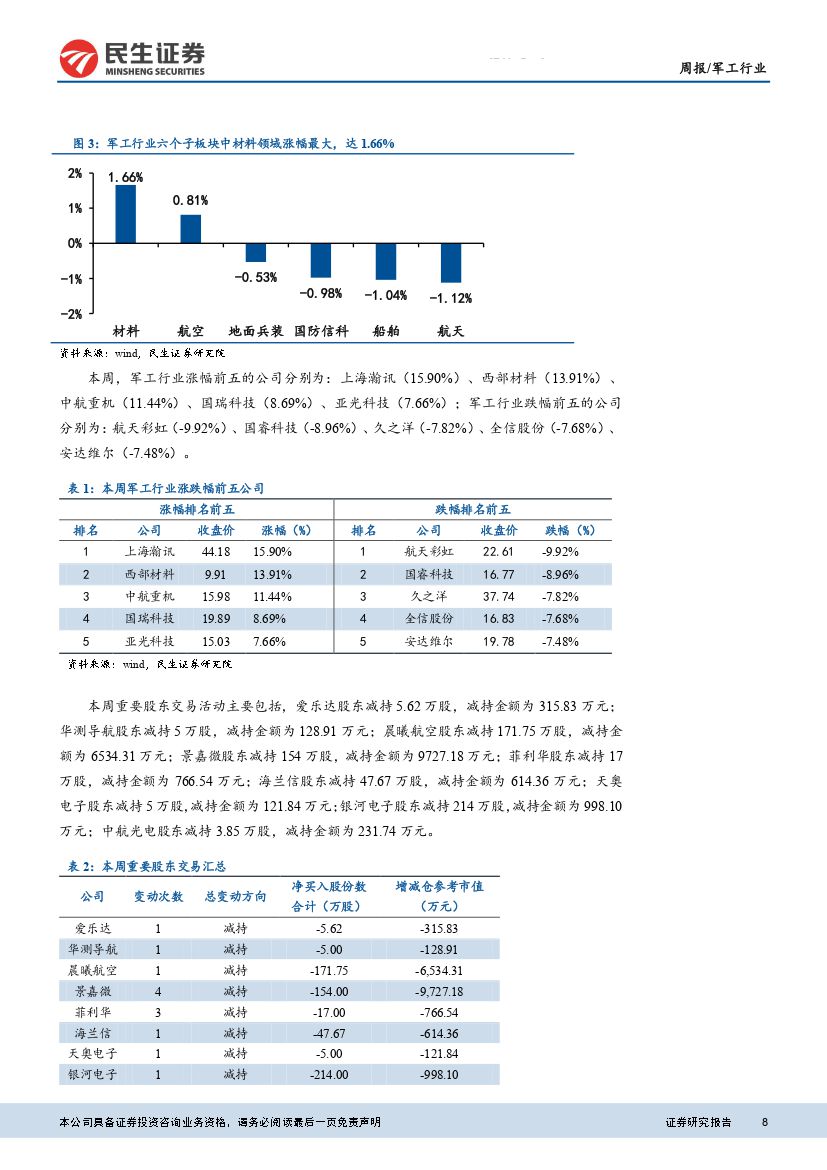

本周,航空产业链涨幅明显,包括飞机制造、配套相关个股,中航重机+11.4%、北摩高科+8.7%、中航飞机+7.3%、中航电测+4.7%;航空发动机配套、原材料厂商,钢研高纳+7.2%、航发科技+5.3%、航发控制+3.2%。短期建议关注航空、碳纤维、导弹产业链相关个股。 ①行业基本面。 短期,疫情影响消除,军工核心资产Q3订单环比持续提升,全年业绩有望稳定增长。中期,新型主战装备批产提速、实弹训练以及地缘政治影响有望提升军队采购量,“十四五”期间军队采购需求将显著提升。长期,武器装备存量仍然偏低,新型装备占比较小,未来军费投入有望提升。 ②板块估值。 中证军工指数估值处于历史中枢位置,后续仍有提升空间;军工核心资产估值处于十年中枢偏下位置,仍然相对较低。 ③基金持仓比例。 基金重仓持股比例自2019Q3以来首次回升, 但和15年高点持仓相比,提升空间大。

本周事件点评

联合作战纲要发布,新型武器装备实现战斗力提升。经中央军委主席习近平批准,中央军委日前印发《中国人民解放军联合作战纲要(试行)》,于2020年11月7日起施行。纲要主要内容包括,从制度层面回答未来“打什么仗、怎么打仗”的重大问题,强化备战打仗的鲜明导向,并要求各级坚持战斗力这个唯一的根本的标准,将《纲要》作为组织实施联合作战和联合训练的基本依据,全面提高新时代打赢能力。我们认为此次发布的联合作战纲要是在我国新型武器装备不断实现信息化、智能化的基础上推出的,新型武器装备是我军实现战斗力提升的核心。近年来我国周边局势日趋紧张,实战化训练次数明显增加,战略储备和训练消耗显著提升武器装备需求,“十四五”期间武器装备采购量有望显著增长,持续看好军工投资价值。

建议关注

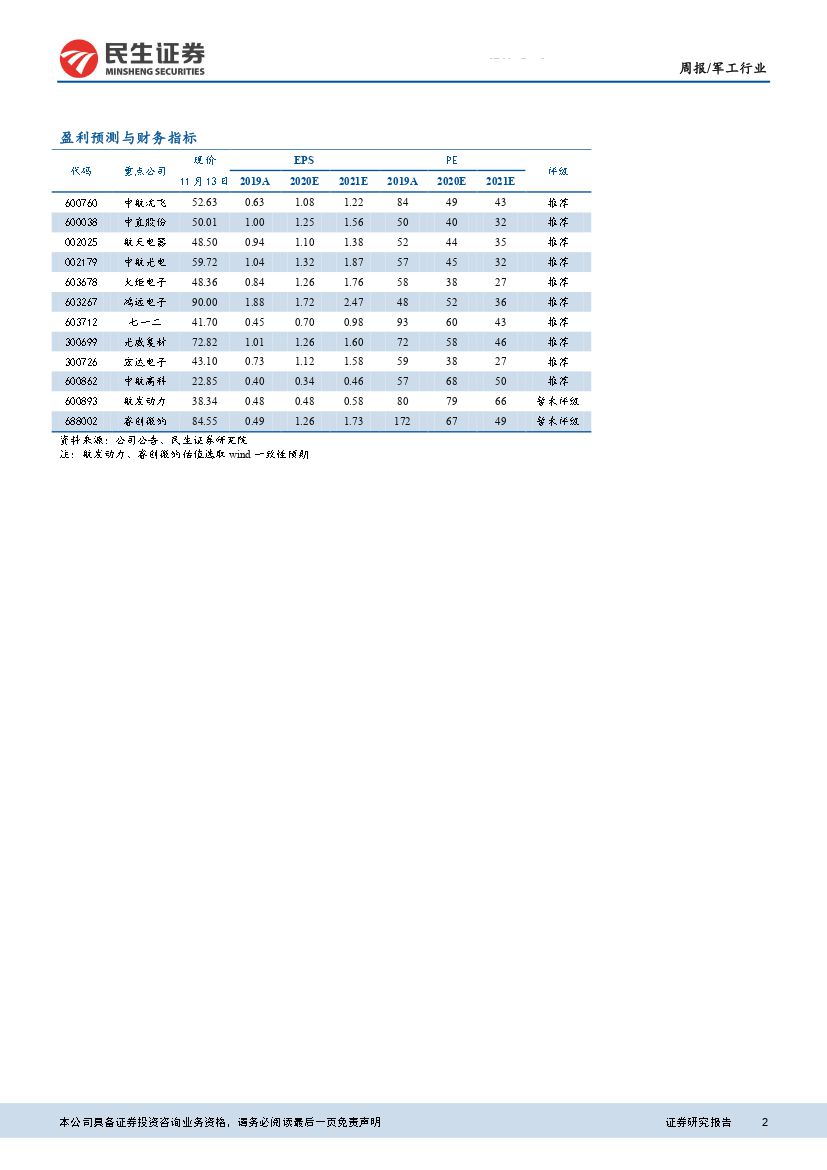

①受益于主战装备进入批量生产阶段的核心主机厂: 中航沈飞、中直股份、 航发动力; ②保持稳定增长的军工上游电子元器件厂商: 航天电器、鸿远电子、 宏达电子、 中航光电、火炬电子; ③国防信息化核心标的: 睿创微纳、 七一二; ④业绩实现快速增长的材料领域厂商: 中航高科、光威复材。

本周组合: 睿创微纳、光威复材、 宏达电子、 鸿远电子

风险提示:

武器装备列装低于预期;科研院所改革不达预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 军工行业周报:联合作战纲要发布,新型武器装备实现战斗力提升-20201116-民生证券-17页(附PDF下载)