2021年大类资产配置策略:拐点之年,先股后债-20201116-中信证券-55页(附PDF下载)

导读:

2021年大类资产配置策略:拐点之年,先股后债

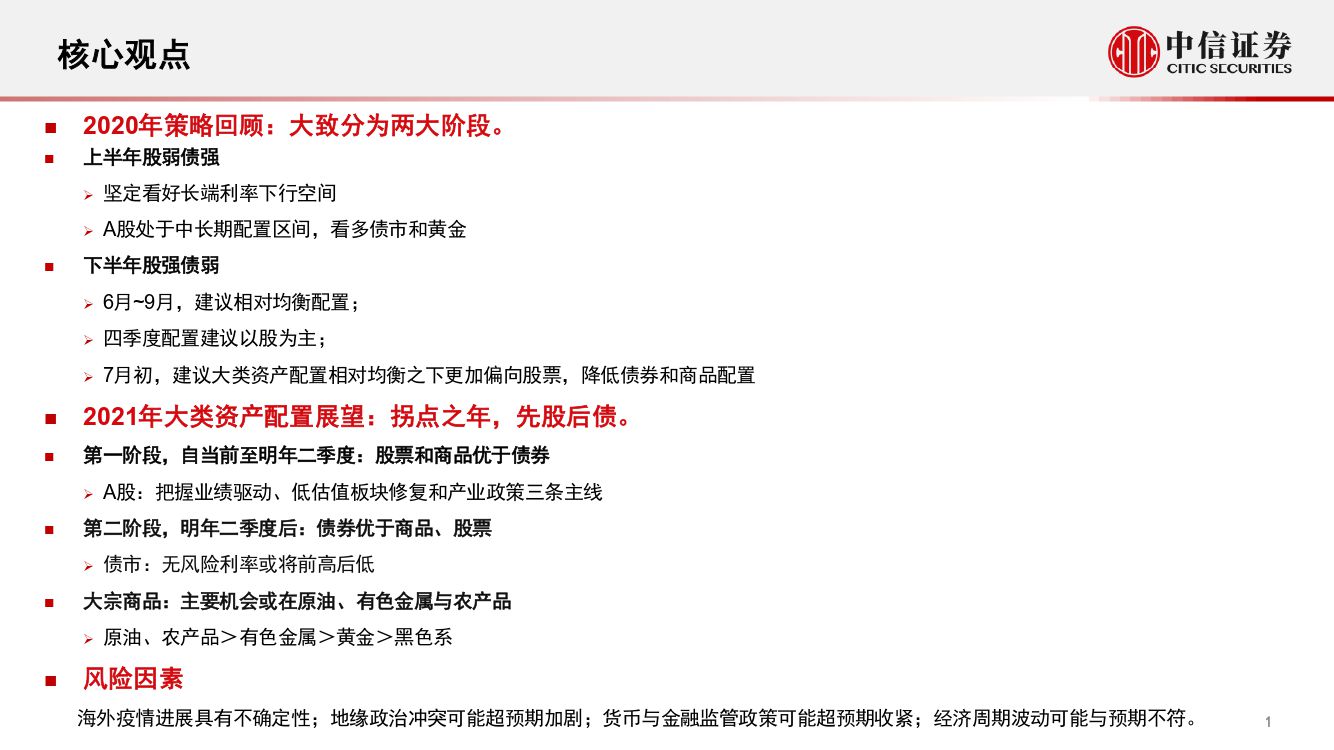

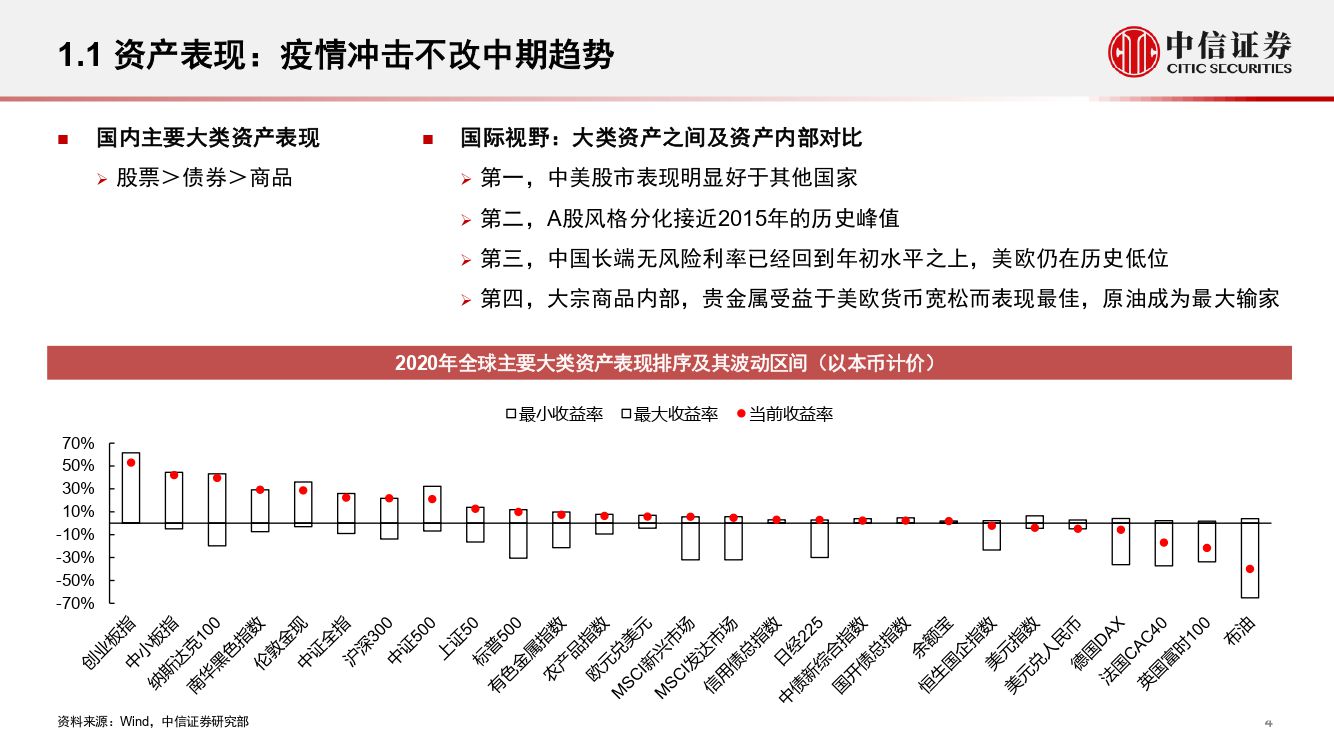

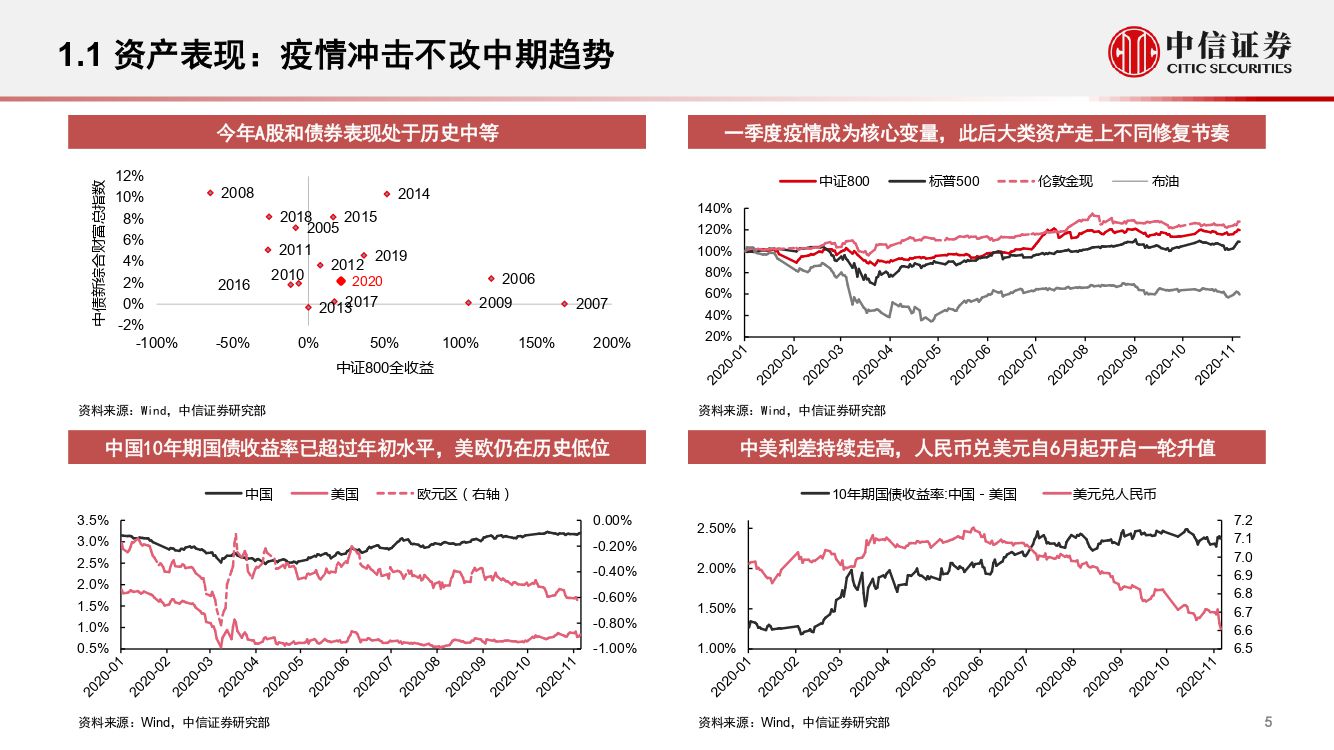

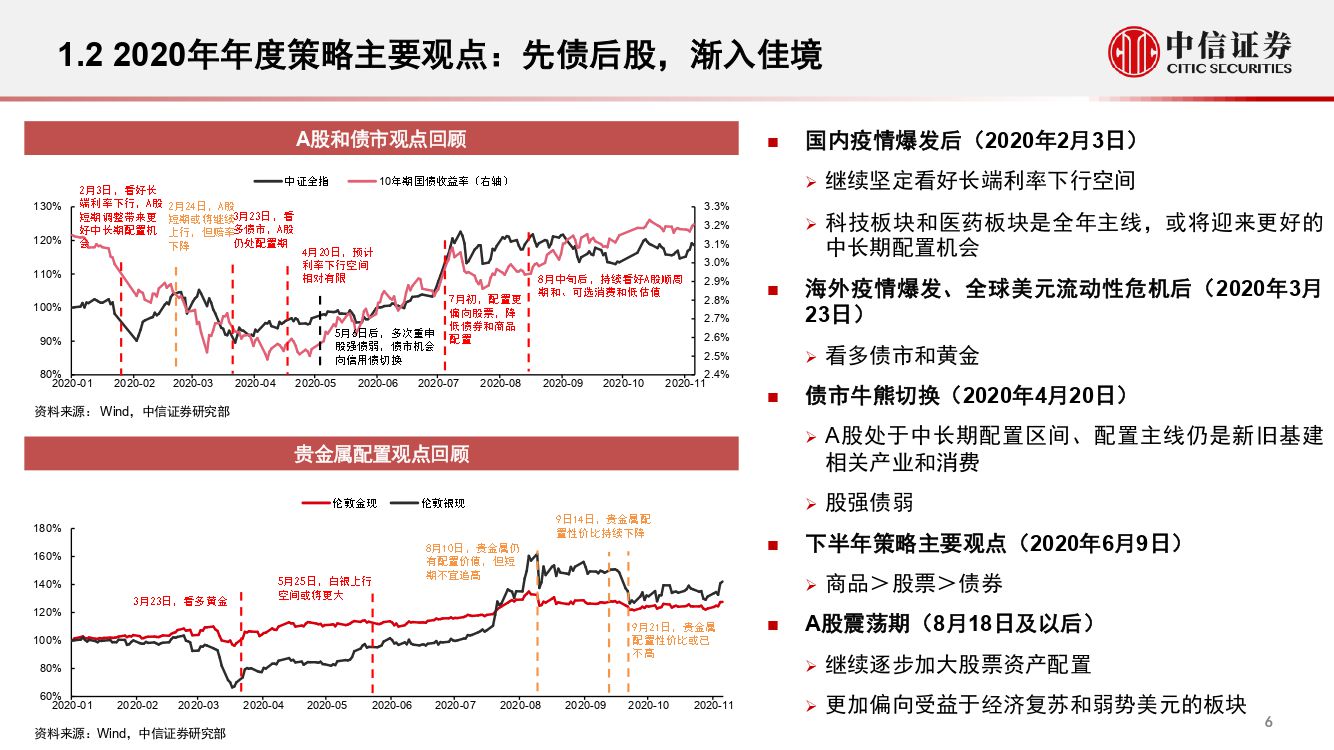

2020年策略回顾:大致分为两大阶段。

上半年股弱债强

坚定看好长端利率下行空间

A股处于中长期配置区间,看多债市和黄金

下半年股强债弱

6月~9月,建议相对均衡配置;

四季度配置建议以股为主;

7月初,建议大类资产配置相对均衡之下更加偏向股票,降低债券和商品配置

2021年大类资产配置展望:拐点之年,先股后债。

第一阶段,自当前至明年二季度:股票和商品优于债券

A股:把握业绩驱动、低估值板块修复和产业政策三条主线

第二阶段,明年二季度后:债券优于商品、股票

债市:无风险利率或将前高后低

大宗商品:主要机会或在原油、有色金属与农产品

原油、农产品>有色金属>黄金>黑色系

风险因素。海外疫情进展具有不确定性;地缘政治冲突可能超预期加剧;货币与金融监管政策可能超预期收紧;经济周期波动可能与预期不符。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年大类资产配置策略:拐点之年,先股后债-20201116-中信证券-55页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年大类资产配置策略:拐点之年,先股后债-20201116-中信证券-55页(附PDF下载)