经济继续向好or强弩之末?警惕明年初的数据幻视-20201117-粤开证券-31页(附PDF下载)

导读:

投资要点

事件:

10月规模以上工业增加值同比为6.9%,预期6.5%,前值6.9%;1-10月固定资产投资(不含农户)同比1.8%,预期1.8%,1-9月为0.8%;1-10月房地产开发投资同比增长6.3%,1-9月为5.6%;10月社会消费品零售总额同比4.3%,预期5.2%,前值3.3%。

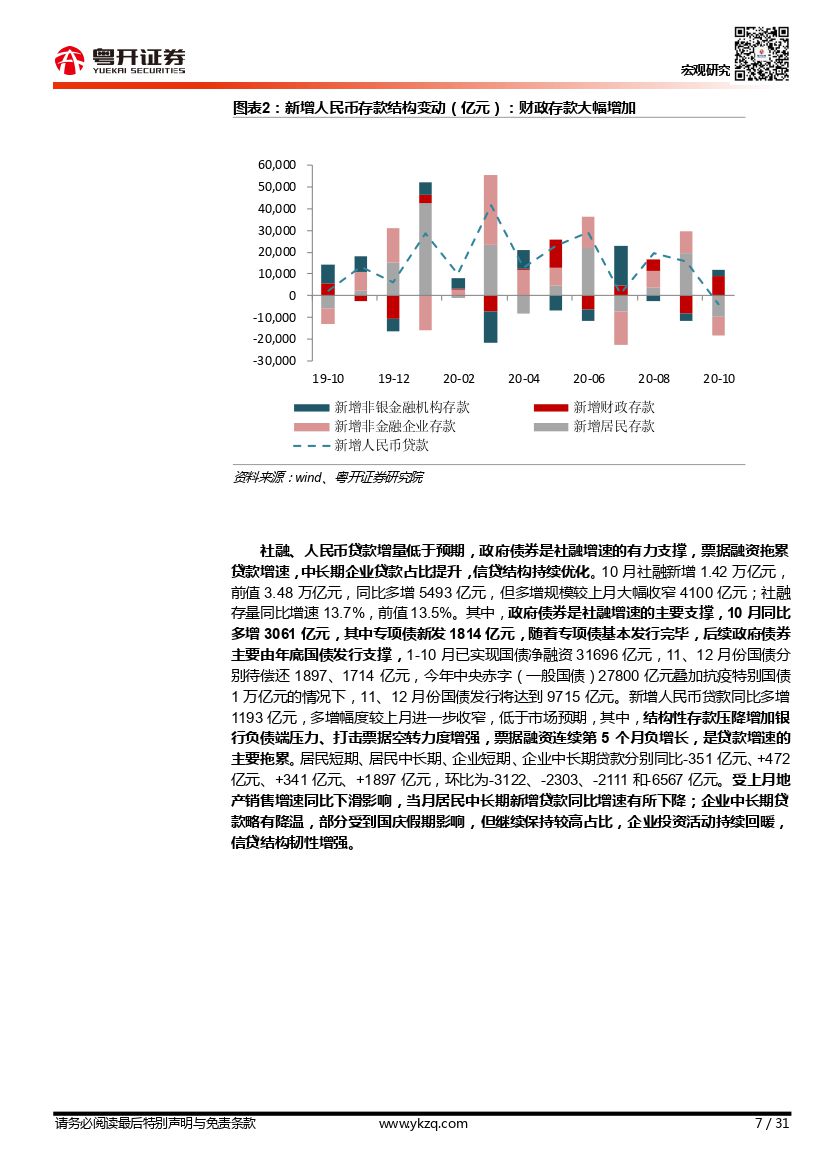

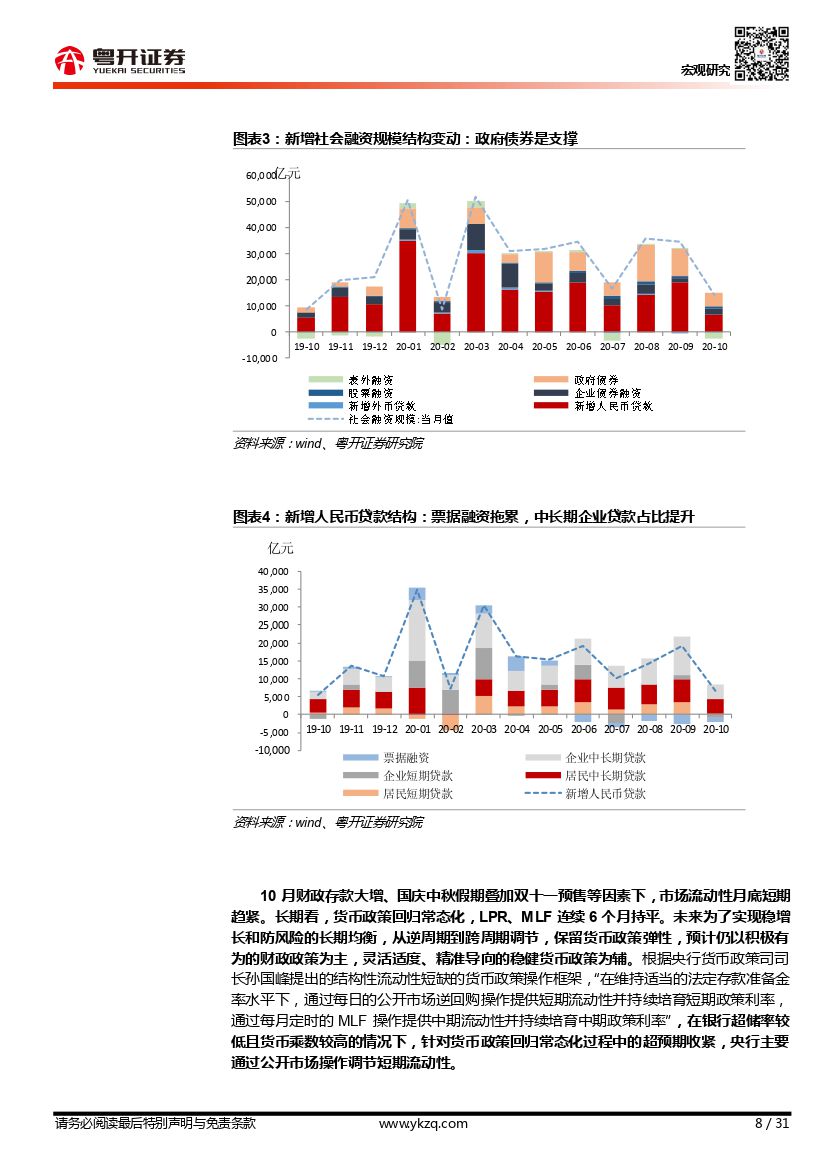

10月社融新增1.42万亿元,前值3.48万亿元;社融存量同比增速13.7%,前值13.5%。10月M1同比增长9.1%,9月为8.1%;M2同比增长10.5%,9月为10.9%。

摘要:经济持续恢复,结构走向相对均衡,政策不宜过快退出

当前经济形势的总体特征是:经济持续恢复,供需两端、内外需均较强;企业对未来经营预期较好,PMI预期指数上升、M2-M1剪刀差收窄均表明经济活力在增强;经济结构仍上半年的非均衡逐步走向均衡,新经济和高技术的贡献提高;但是目前仍主要依赖房地产和出口拉动,房地产和出口链条仍需求端带动钢材、水泥、纺织、制药等工业增加值生产,基建总体不及预期,消费和制造业在逐步回升中。房地产销售、新开工和投资较好主要是房企加快回笼资金及国内贷款及按揭贷款的资金支持。基建总体不及预期主要是地方财政形势严峻、财政支出进度偏慢及支出结构向医疗社保等倾斜、与项债优质项目缺乏,但伴随赋予地方政府优化和更灵活地使用与项债,基建增速后续可能上升。

下阶段经济恢复仍将继续,2021年上半年尤其是一季度的GDP增速可能高达10%以上,但这主要是今年一季度基数较低以及疫苗研发重大进展等导致全球经济有望重启;要避免政策因数据幻觉突然转向的风险。如果迅速采取紧缩政策,将中断经济恢复过程,导致2021年下半年经济仍大起到大落。建议仍政府财政收入、企业利润和居民收入三者微观主体利益出发做宏观决策。

1)经济持续恢复,内外需较强,主要依靠地产和出口,基建和消费逐步回升,但制造业和民间投资依然负增长。

2)结构逐步走向相对均衡。其一,需求尤其是消费恢复,不生产缺口缩小。其事,需求内部走向均衡,消费不投资的增速差缩小。其三,服务业恢复加快,不工业平衡,10月份服务业生产指数首次超过规模以上工业增加值增速0.5个百分点;而事季度4-6月工业高二服务业增速分别8.4、3.4和2.5个百分点;三季度7-8-9月分别高出1.3、1.6和1.5个百分点。其四,内需不外需相对均衡。其五,金融尤其是资本市场逐步反映实体经济的恢复和企业盈利改善的逻辑,政策和流动性驱动的逻辑减弱,金融不实体经济的背离缩小。

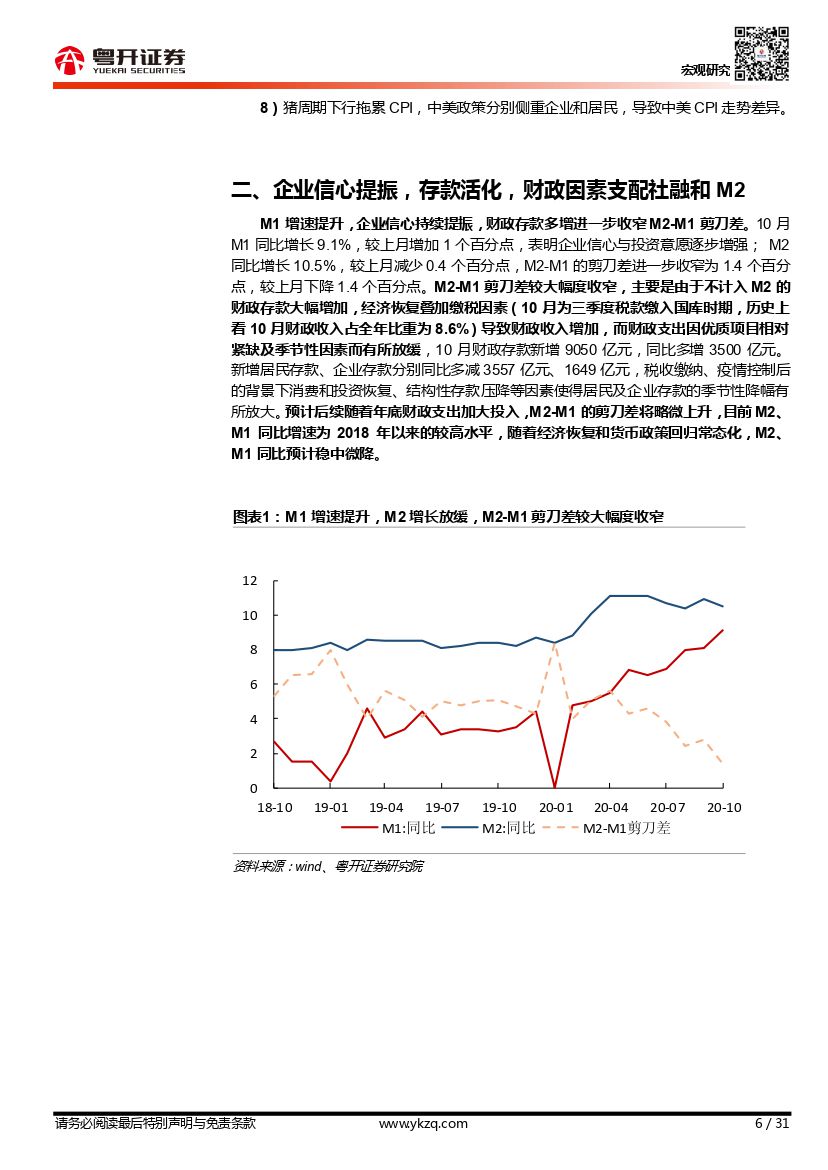

3)企业信心提振,存款活化,财政因素支配社融和M2。

风险提示:外围环境超预期恶化

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 经济继续向好or强弩之末?警惕明年初的数据幻视-20201117-粤开证券-31页(附PDF下载)