建材、建筑行业定期报告:建材库存去化明显,价格温和普涨-20201116-招商证券-34页(附PDF下载)

导读:

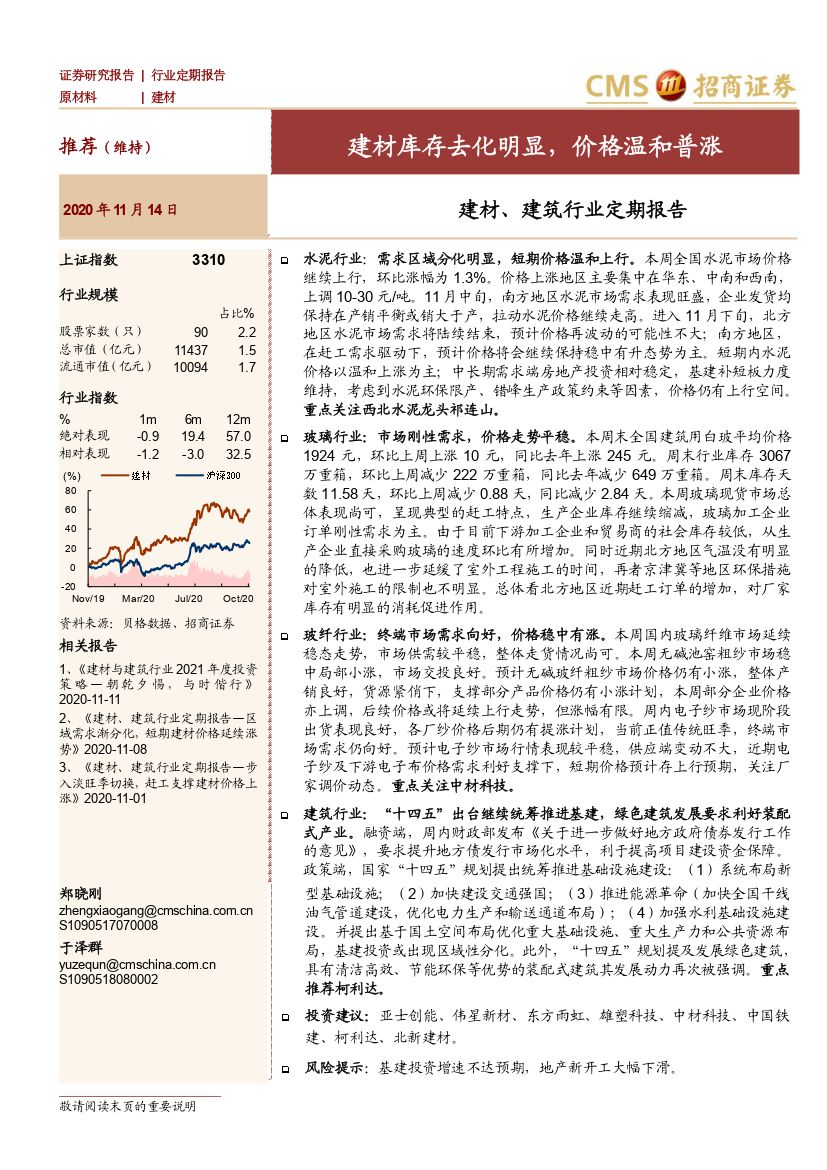

水泥行业:需求区域分化明显,短期价格温和上行。本周全国水泥市场价格继续上行,环比涨幅为1.3%。价格上涨地区主要集中在华东、中南和西南,上调10-30元/吨。11月中旬,南方地区水泥市场需求表现旺盛,企业发货均保持在产销平衡或销大于产,拉动水泥价格继续走高。进入11月下旬,北方地区水泥市场需求将陆续结束,预计价格再波动的可能性不大;南方地区,在赶工需求驱动下,预计价格将会继续保持稳中有升态势为主。短期内水泥价格以温和上涨为主;中长期需求端房地产投资相对稳定,基建补短板力度维持,考虑到水泥环保限产、错峰生产政策约束等因素,价格仍有上行空间。重点关注西北水泥龙头祁连山。

玻璃行业:市场刚性需求,价格走势平稳。本周末全国建筑用白玻平均价格1924元,环比上周上涨10元,同比去年上涨245元。周末行业库存3067万重箱,环比上周减少222万重箱,同比去年减少649万重箱。周末库存天数11.58天,环比上周减少0.88天,同比减少2.84天。本周玻璃现货市场总体表现尚可,呈现典型的赶工特点,生产企业库存继续缩减,玻璃加工企业订单刚性需求为主。由于目前下游加工企业和贸易商的社会库存较低,从生产企业直接采购玻璃的速度环比有所增加。同时近期北方地区气温没有明显的降低,也进一步延缓了室外工程施工的时间,再者京津冀等地区环保措施对室外施工的限制也不明显。总体看北方地区近期赶工订单的增加,对厂家库存有明显的消耗促进作用。

玻纤行业:终端市场需求向好,价格稳中有涨。本周国内玻璃纤维市场延续稳态走势,市场供需较平稳,整体走货情况尚可。本周无碱池窑粗纱市场稳中局部小涨,市场交投良好。预计无碱玻纤粗纱市场价格仍有小涨,整体产销良好,货源紧俏下,支撑部分产品价格仍有小涨计划,本周部分企业价格亦上调,后续价格或将延续上行走势,但涨幅有限。周内电子纱市场现阶段出货表现良好,各厂纱价格后期仍有提涨计划,当前正值传统旺季,终端市场需求仍向好。预计电子纱市场行情表现较平稳,供应端变动不大,近期电子纱及下游电子布价格需求利好支撑下,短期价格预计存上行预期,关注厂家调价动态。重点关注中材科技。

建筑行业:“十四五”出台继续统筹推进基建,绿色建筑发展要求利好装配式产业。融资端,周内财政部发布《关于进一步做好地方政府债券发行工作的意见》,要求提升地方债发行市场化水平,利于提高项目建设资金保障。政策端,国家“十四五”规划提出统筹推进基础设施建设:(1)系统布局新型基础设施;(2)加快建设交通强国;(3)推进能源革命(加快全国干线油气管道建设,优化电力生产和输送通道布局);(4)加强水利基础设施建设。并提出基于国土空间布局优化重大基础设施、重大生产力和公共资源布局,基建投资或出现区域性分化。此外,“十四五”规划提及发展绿色建筑,具有清洁高效、节能环保等优势的装配式建筑其发展动力再次被强调。重点推荐柯利达。

投资建议:亚士创能、伟星新材、东方雨虹、雄塑科技、中材科技、中国铁建、柯利达、北新建材。

风险提示:基建投资增速不达预期,地产新开工大幅下滑。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建材、建筑行业定期报告:建材库存去化明显,价格温和普涨-20201116-招商证券-34页(附PDF下载)