周报(11月第2周):磷酸铁锂需求旺盛,涨价预期有望持续-20201116-东方证券-25页(附PDF下载)

导读:

本周看点

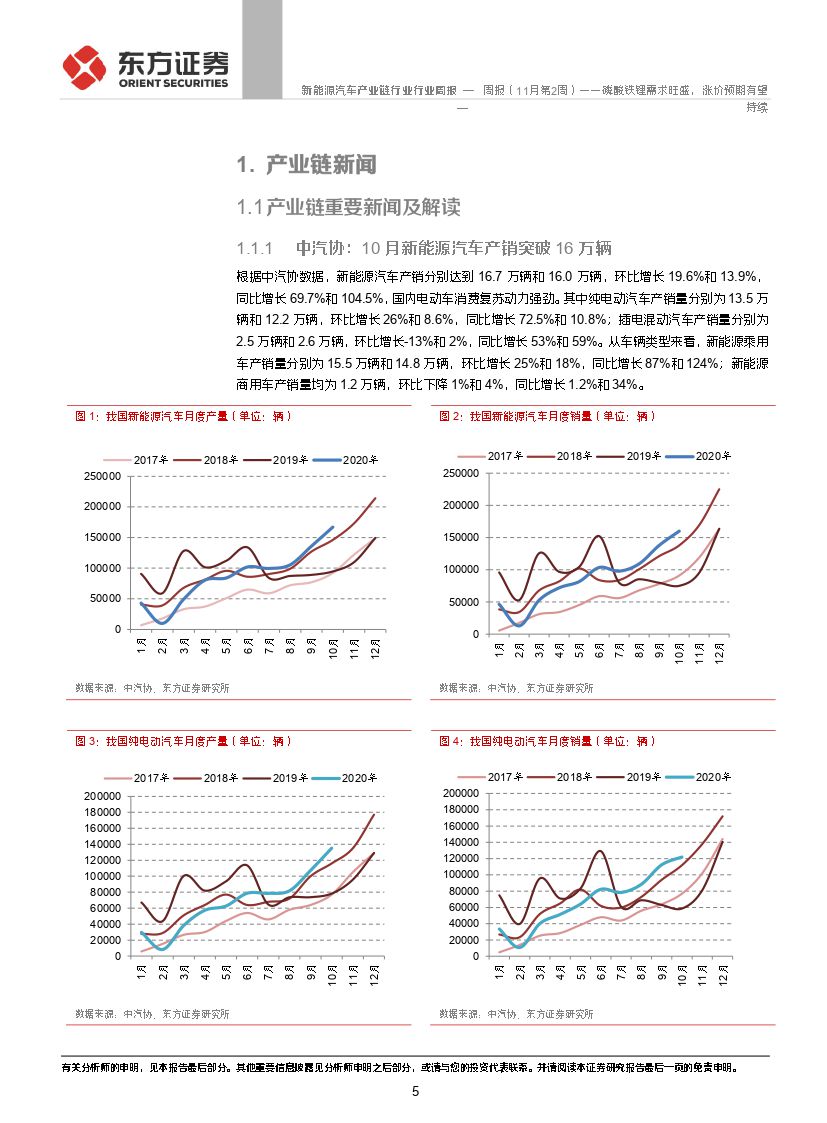

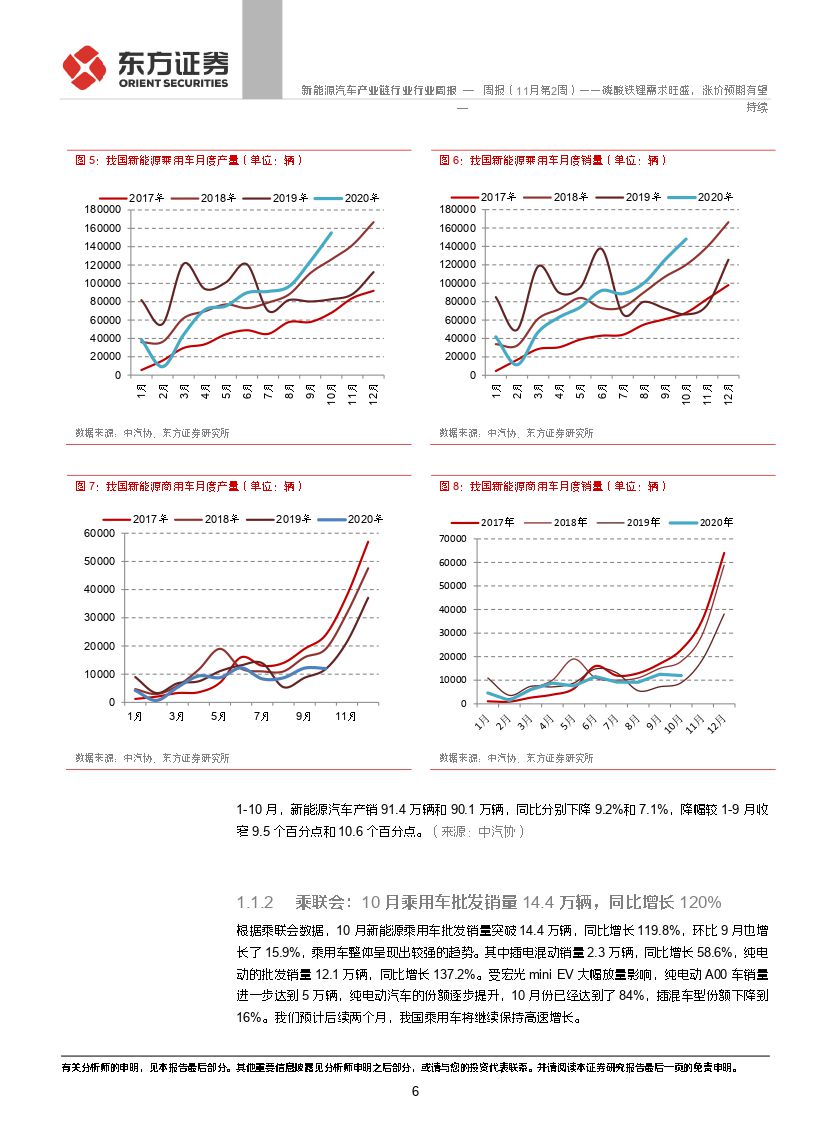

中汽协:10月新能源汽车产销突破16万辆

乘联会:10月新能源乘用车批发销量14.4万辆,同比增长120%

纯电动乘用车份额进一步上升至84%,宏光mini贡献主要增量。

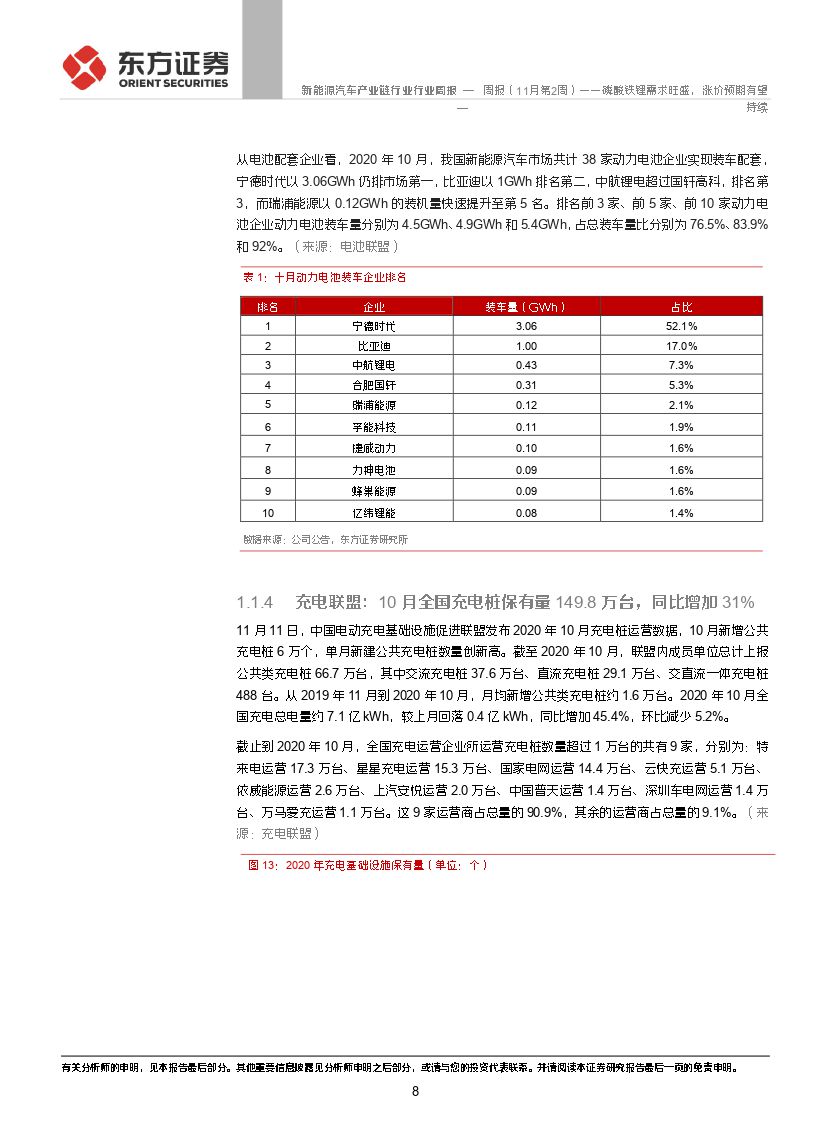

电池联盟:动力电池装车量5.9GWh,同比上升44%

10月动力电池产量9.86GWh,三元电池产量5.5GWh,占总产量56%;磷酸铁锂电池产量4.3GWh,占总产量43.8%;装机量达到5.9GWh,三元电池共计装车3.4GWh,占比58%;磷酸铁锂2.4GWh,占比提升至41%。

充电联盟:截至10月全国充电桩保有量149.8万台,同比增加30.9%

理想汽车、小鹏汽车发布2020年三季报

两家公司营收及毛利均实现大幅增长,理想汽车毛利率18.9%,小鹏汽车毛利率4.6%。

广东、上海发布支持燃料电池汽车产业发展政策,着力培育燃料电池产业链,

在商用车和乘用车两个领域实现突破。

新宙邦(300037):现金购买九九久74.24%股权

恩捷股份(002812):在匈牙利投资建设湿法锂电池隔离膜生产线

先导智能(300450):中标宁德时代锂电池生产设备订单

锂电材料价格

钴产品:长江钴(0%);四氧化三钴(0%);硫酸钴(0%)。

锂镍产品:金属锂(0%);碳酸锂(4.30万元/吨,+2.38%),氢氧化锂(0%);镍金属(12.05万元/吨,+0.98%),硫酸镍(0%)。

中游电池材料:三元正极(0%);磷酸铁锂(3.50万元/吨,+2.94%);高端天然石墨(0%),天然中端石墨(0%),人造石墨(0%);隔膜(0%);电解液(铁锂:4万元/吨,0%,三元圆柱2.2Ah:3.40万元/吨,0%;六氟磷酸锂:9.15万/吨,0%)。

投资建议与投资标的

从10月动力电池产量和装机数据来看,磷酸铁锂的份额都有大幅的增长,这和我们年初对磷酸铁锂大年的判断一致,但受疫情影响,铁锂的规模在上半年并未上量,从3季度开始,乘用车铁锂版本开始放量,比亚迪汉EV,特斯拉model 3,宏光mini EV等爆款车型持续放量,拉动磷酸铁锂需求走高。我们预计明年磷酸铁锂需求仍将保持旺盛,在轻型动力,储能领域的应用也将有大幅增加。从竞争格局来看,不断下压的价格使得头部企业份额更加集中,产能过剩的状态明显改善,随着上游碳酸锂价格抬升,我们认为磷酸铁锂价格具备上涨动能。维持看好磷酸铁锂产业链的观点,重点推荐宁德时代(300750,买入),建议关注德方纳米(300769,未评级)。

风险提示

补贴退坡,新能源汽车销售不及预期;上游原材料价格波动风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 周报(11月第2周):磷酸铁锂需求旺盛,涨价预期有望持续-20201116-东方证券-25页(附PDF下载)