有色金属行业周报(第四十六周)-20201116-华泰证券-17页(附PDF下载)

导读:

本周观点: 金价下调不改长期逻辑,关注锂盐和新材料

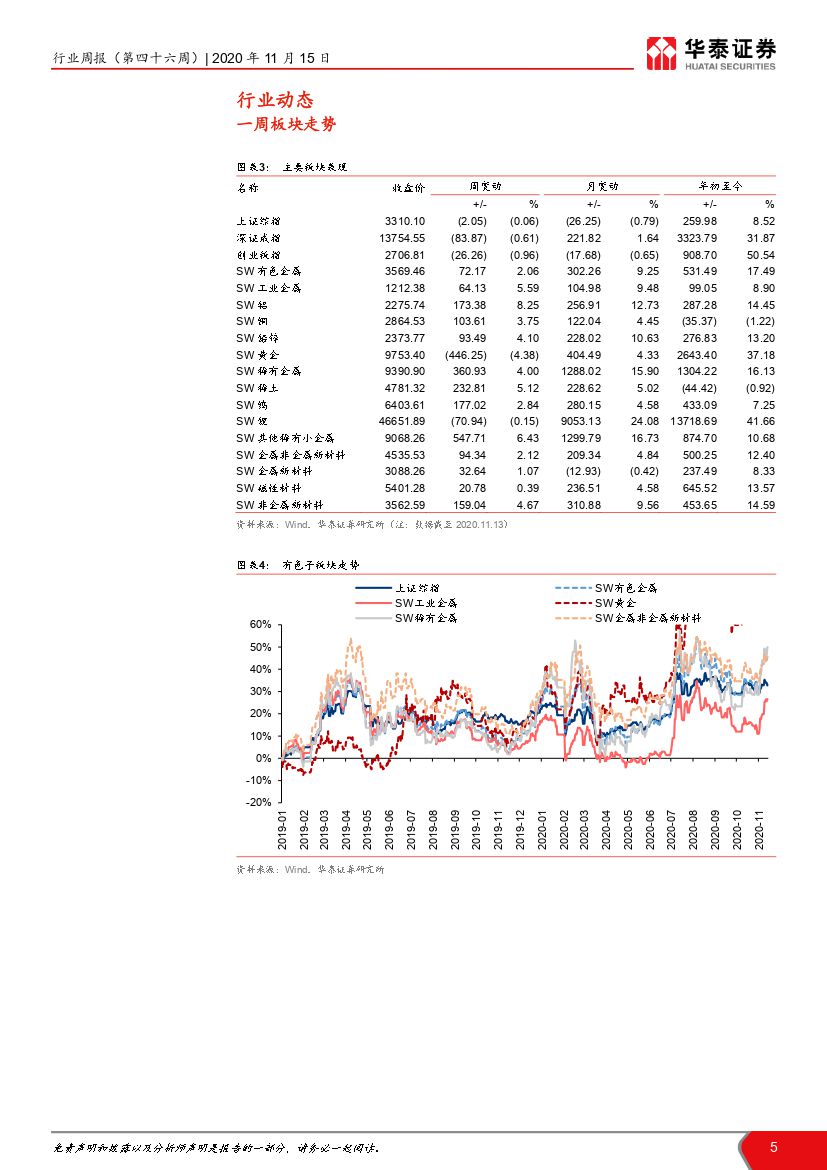

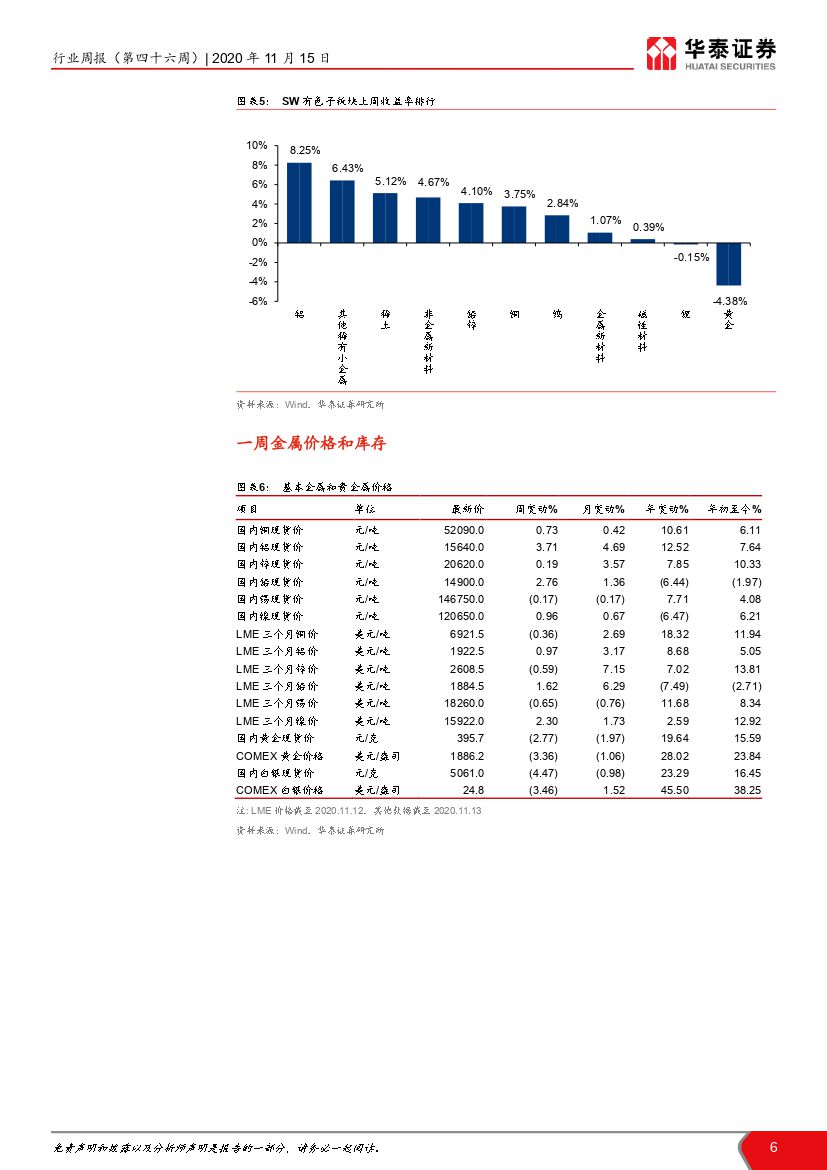

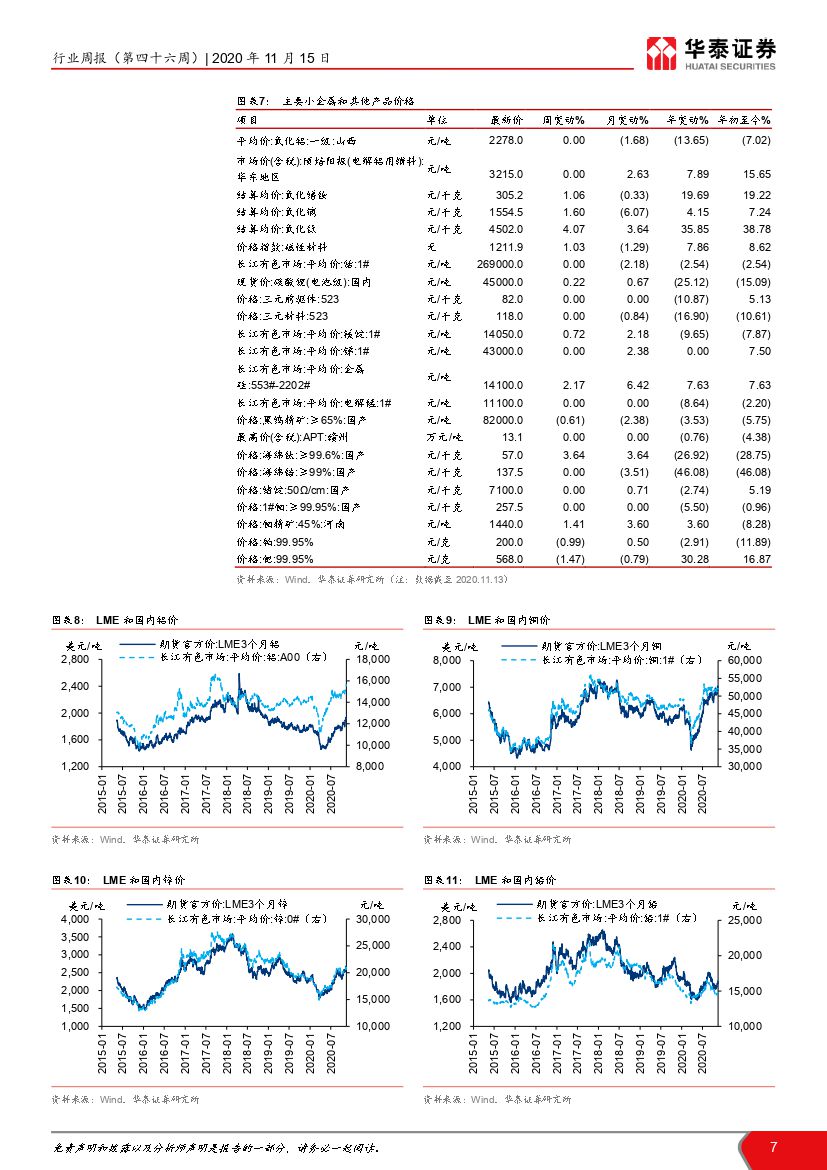

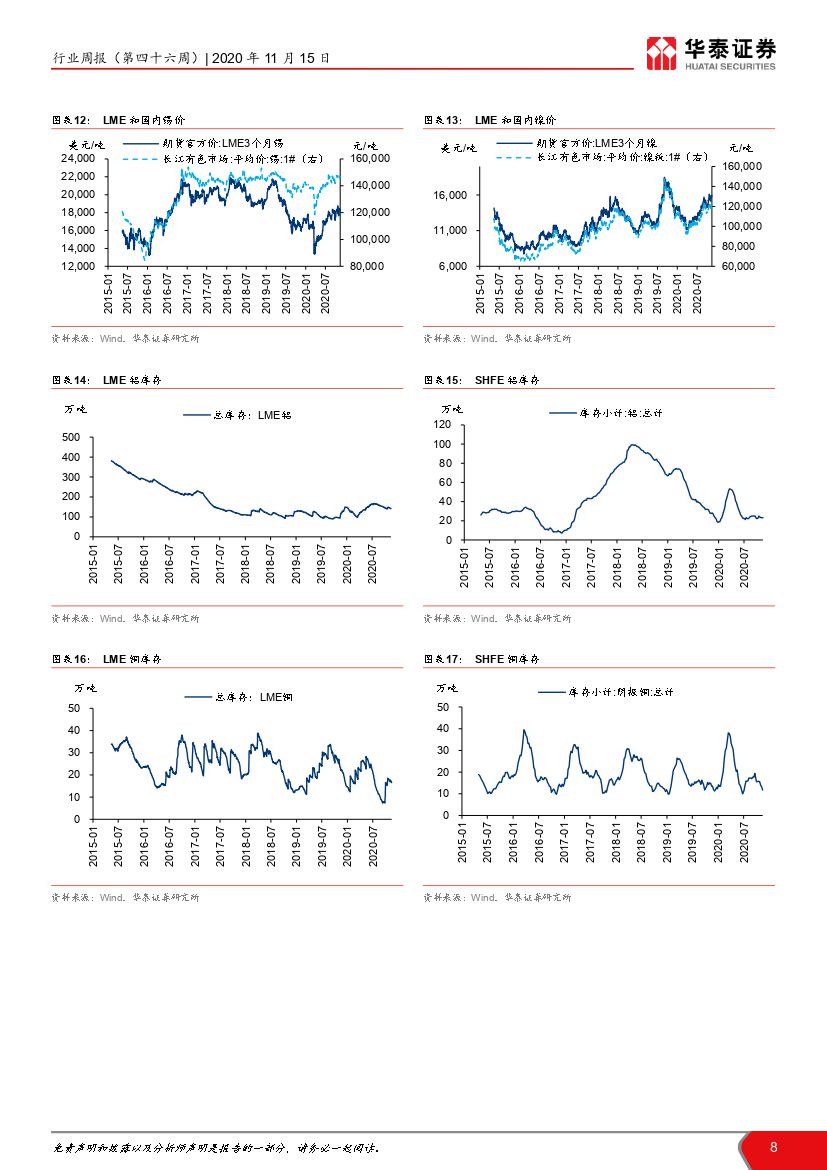

上周申万有色金属指数上涨 2.06%,除黄金外所有子板块均上涨,涨幅居前板块为铝、稀有金属、稀土等。金属价格方面: 1)贵金属:美国大选结局逐渐明朗、美辉瑞制药宣布新冠疫苗进展,黄金和白银跌幅明显; 2)基本金属:涨跌互现, LME 铜、锌、锡等价格均上涨,铜供给预期增加,铝库存持续下降,锌精矿短期供给趋紧。 3)小金属:锂盐价格继续上行,供需格局改善有望持续;轻重稀土品种均涨价,现货供给偏紧短期内价格有望继续上行。建议关注铜铝锌等基本金属需求回暖,同时关注锂盐、稀土等供需格局的边际变化,以及具备高景气度的军工和电子材料。

子行业观点

1) 黄金:美国大选结局逐渐明朗+辉瑞宣布疫苗进展,避险情绪减缓利空金价;

2)基本金属:短期铜、铝等价格维持震荡格局; 3)钴锂:动力电池市场继续回暖,关注锂盐价格修复; 4)稀土: 轻重主流品种稳健上涨,现货供给偏紧。

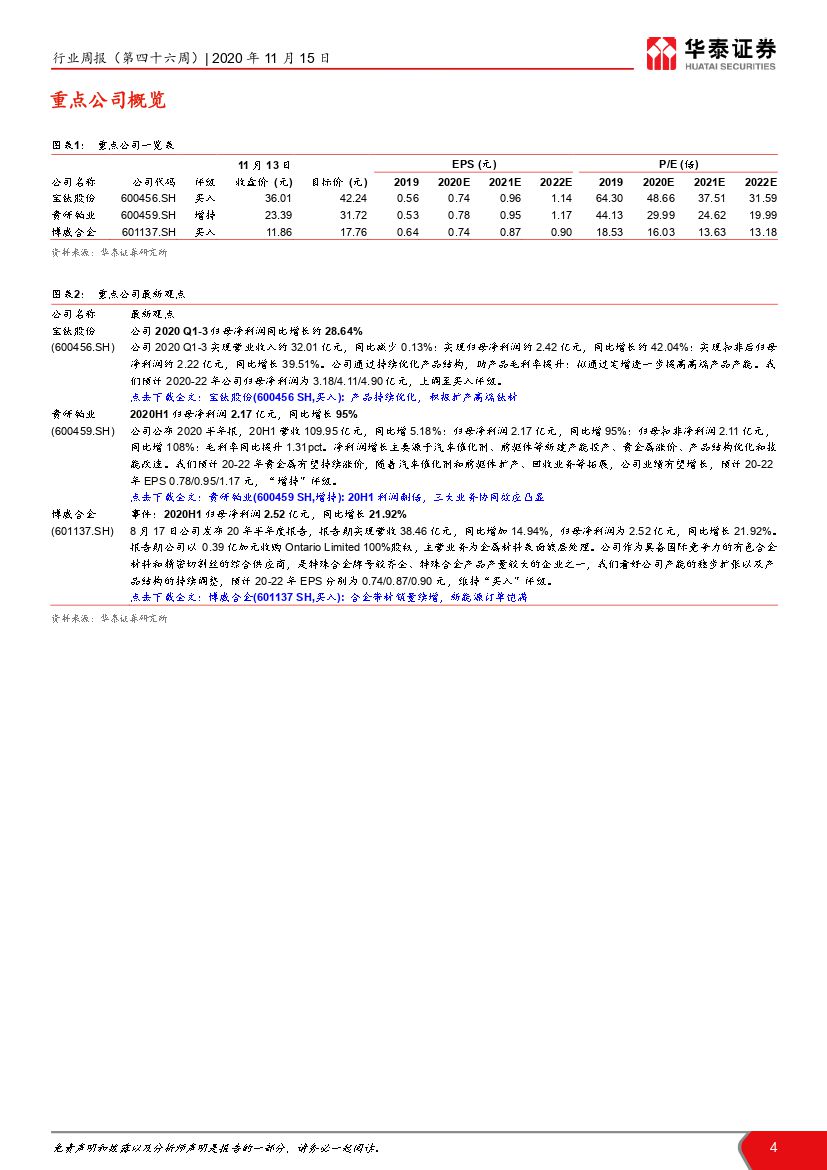

重点公司及动态

本周我们推荐宝钛股份、 博威合金、 贵研铂业。

风险提示:经济形势不及预期、政策调整、需求低迷、价格波动等

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 有色金属行业周报(第四十六周)-20201116-华泰证券-17页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 有色金属行业周报(第四十六周)-20201116-华泰证券-17页(附PDF下载)