有色金属行业周度聚焦:周期风至,关注铜铝、新能源、新材料板块-20201116-中信证券-17页(附PDF下载)

导读:

流动性宽松+铜铝价涨+风险偏好回升+美指走弱=关注铜铝、新能源、新材料板块

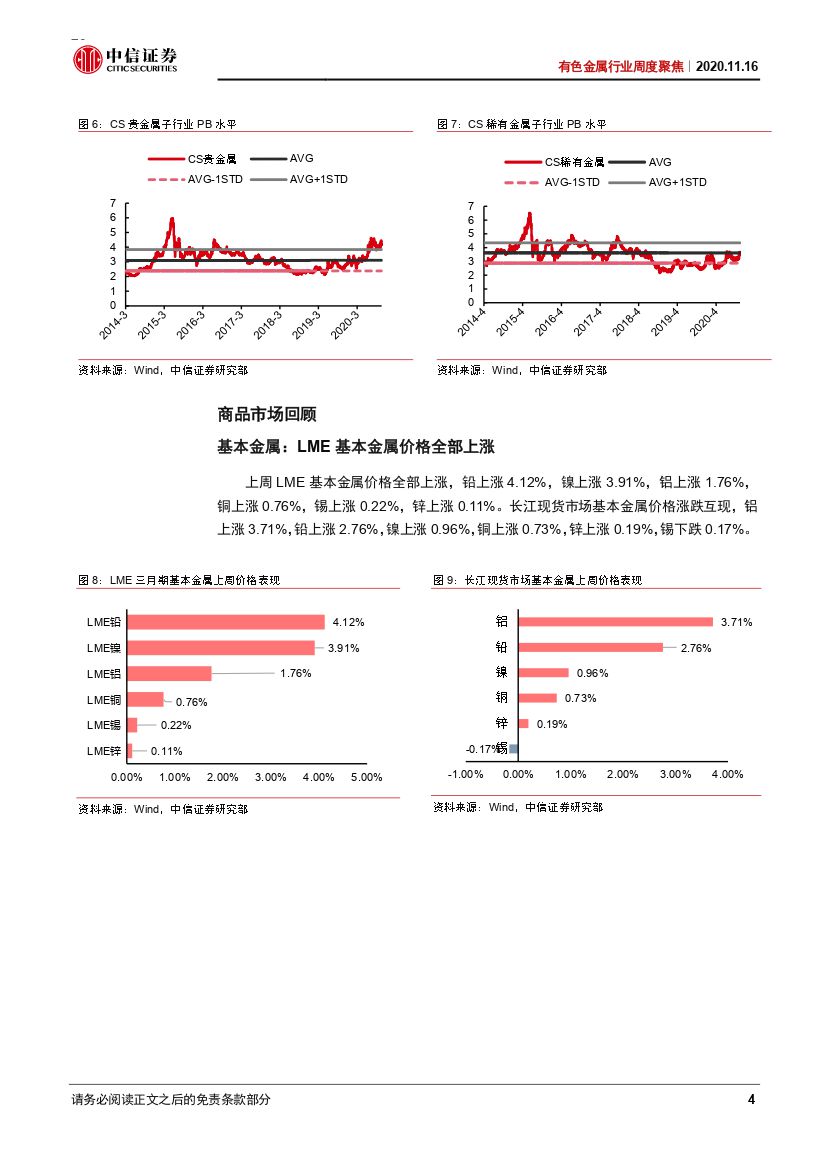

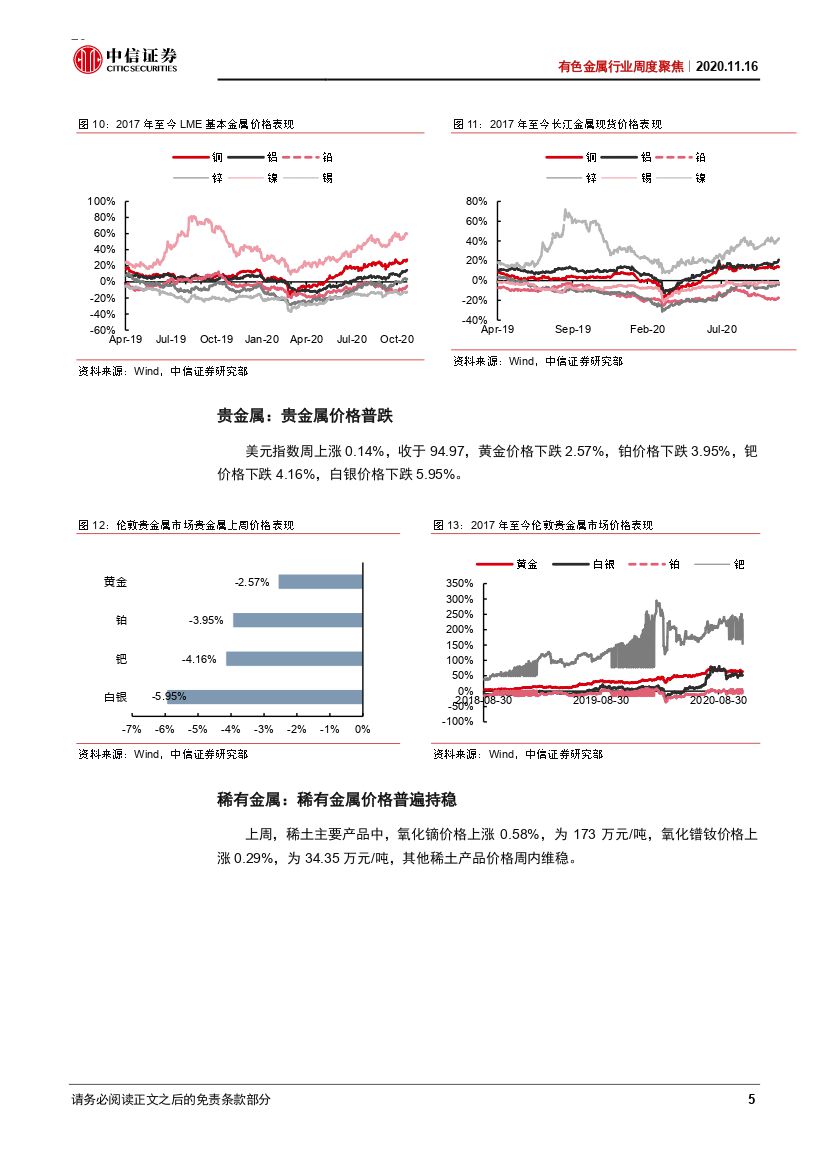

市场回顾:A股市场:2020年11月9日至2020年11月13日,沪深300指数下跌0.59%,收于4856.85点,CS有色金属一级指数上涨2.24%;二级指数中,CS工业金属上涨5.06%,CS稀有金属上涨0.00%,CS贵金属下跌4.43%;商品市场:基本金属价格:上周LME基本金属价格全部上涨,铅上涨4.12%,镍上涨3.91%,铝上涨1.76%,铜上涨0.76%,锡上涨0.22%,锌上涨0.11%;伦敦贵金属价格:黄金价格下跌2.57%,铂价格下跌3.95%,钯价格下跌4.16%,白银价格下跌5.95%;稀有金属价格:上周,稀土主要产品中,氧化镝价格上涨0.58%,为173万元/吨,氧化镨钕价格上涨0.29%,为34.35万元/吨,其他稀土产品价格周内维稳。

市场展望:上周基本金属价格普涨,贵金属价格承压,流动性合理充裕,建议持续关注铜铝、新能源板块走势。1)全球宏观数据前瞻:本周宏观数据面,重点关注日本第三季度GDP,中国10月规模以上工业增加值、10月社会消费品零售总额、10月城镇固定资产投资数据,美国10月零售销售、10月工业产出、10月营建许可、10月新屋开工、10月成屋销售数据,欧元区10月核心CPI,,持续关注全球宏观数据变动及疫情演化对金属价格的影响。2)铜铝板块走势有望持续。随着美国总统大选结果逐步明朗,大选不确定性持续下降,市场风险偏好有望提升,更大规模的财政刺激预期或将带动商品上行;预计拜登的积极疫情控制主张及疫苗的重大进展也会提升经济复苏的预期,冬季采暖季和枯水季对供给产生实质扰动,叠加铜铝历史低位的显性库存,铜铝板块料将持续上行。3)持续推荐新能源板块。近期《新能源汽车产业发展规划(2021 – 2035)》发布,新能源汽车行业长期景气行情确定性高,同时规划中强调提高锂等资源的保障能力,为上游原材料环节带来显著利好,10月磷酸铁锂电池装机量大幅增长继续刺激国内碳酸锂价格上涨,持续推荐新能源板块配置机会。

投资逻辑:周期风至,持续关注铜铝、新能源、新材料板块。1)持续关注新能源板块走势:磷酸铁锂市场的强劲反弹对碳酸锂需求产生拉动,在2021年锂精矿供应趋紧价格上涨的预期下,预计碳酸锂价格将保持上行趋势;动力电池需求向好继续拉动钴原料消费,对钴价形成支撑,持续关注新能源板块。2)持续关注铜铝、新材料板块走势:美指弱稳叠加需求复苏预期,铜铝板块走势有望持续;高壁垒、高集中度和差异化竞争特点铸就高温合金良性竞争格局;近期钛矿价格持续上行,在航空航天、军工等下游需求的拉动下,钛行业景气度有望持续。建议关注铜铝、高温合金、钛材等板块走势。

风险因素:美元指数超预期上涨;需求数据不及预期;A股超预期下滑。

投资建议:维持行业“强于大市”评级,流动性合理充裕,风险偏好或将回升,建议持续关注铜铝、新能源、新材料板块配置价值:紫金矿业、西部矿业、云铝股份、索通发展、赤峰黄金、洛阳钼业、赣锋锂业、雅化集团、天齐锂业、当升科技、ST抚钢、宝钛股份、安宁股份。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 有色金属行业周度聚焦:周期风至,关注铜铝、新能源、新材料板块-20201116-中信证券-17页(附PDF下载)