近期信用债风波及冲击跟踪之二:历史上的信用风波启示录-20201117-华泰证券-30页(附PDF下载)

导读:

核心观点

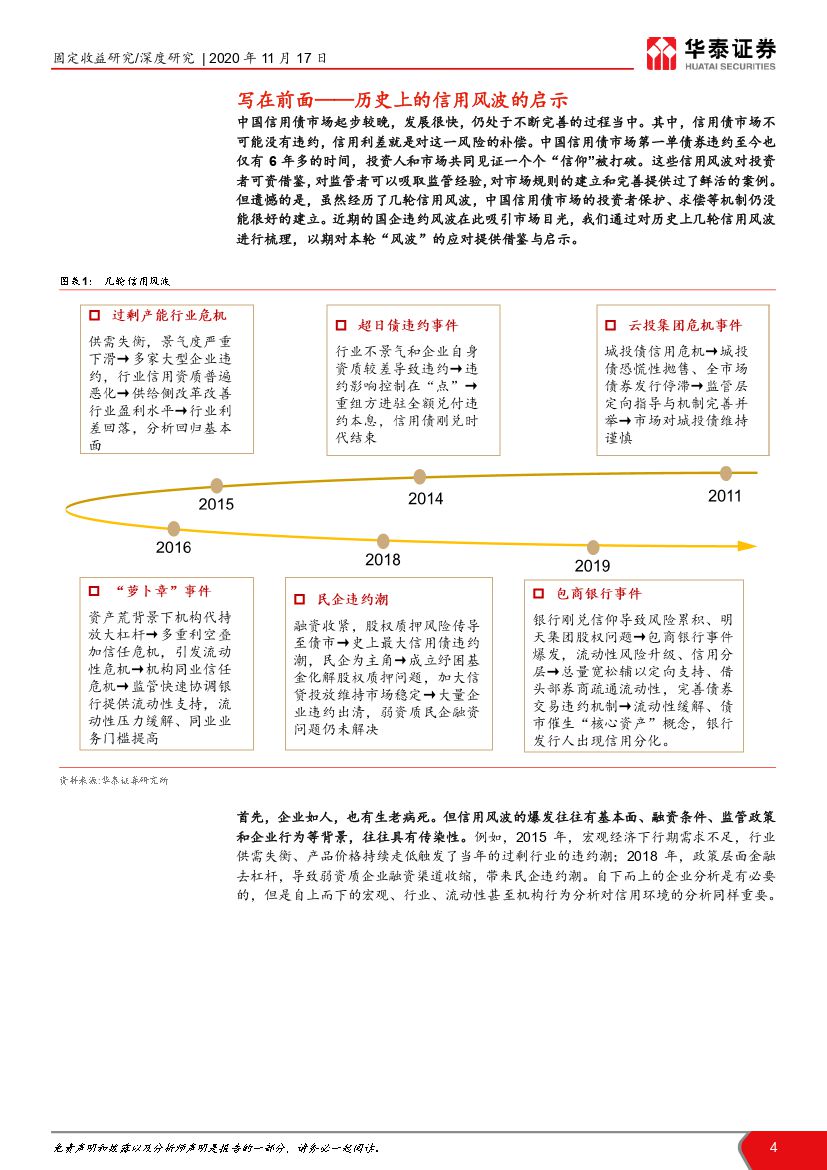

近日的地方国企信用债风波引发关注,历史上的几次信用债风波可资借鉴。从15年产能过剩行业到18年民企违约潮,每轮风波的触发因素都不同,冲击范围各异,解决途径也各有特色,但信用风波往往都伴随着流动性冲击和信用投研体系的重塑。本轮信用风波的主角是地方国企,影响范围和对信用分析框架的冲击更为深远。

有哪些经验可以总结?

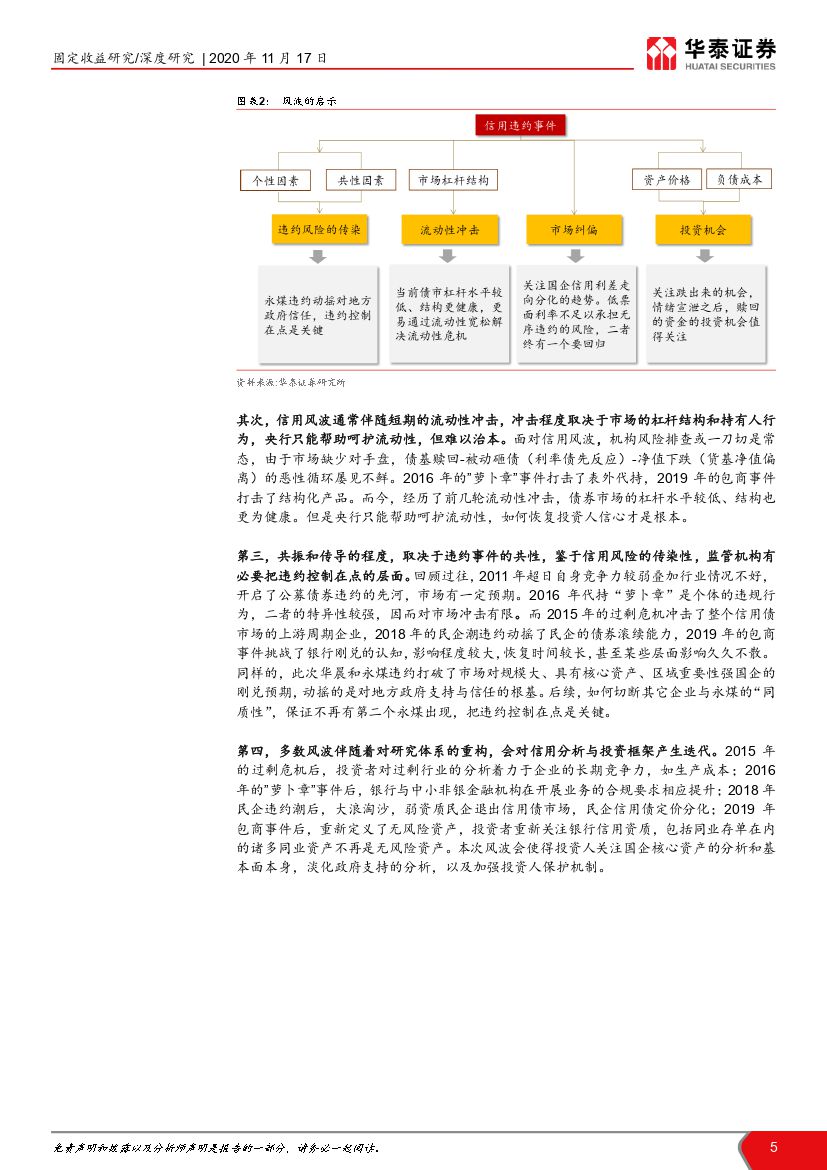

每次风波的触发因素都不同,解决方案各异,但可以总结以下启示:1、信用风波的爆发是多方面共同作用的结果,基本面状况和融资条件是关键;2、信用风波往往伴随短期的流动性冲击,冲击程度取决于市场的杠杆结构和持有人行为,央行只能帮助呵护流动性,但难以治本;3、鉴于信用风险的传染性,为避免共振和传染,监管机构有必要把违约控制在点的层面;4、信用风波会引发对研究体系的重构;5、票息和利差的保护才是考量信用债“性价比”的基础,低信用利差不足以承担无序违约的风险时,估值体系需要重建。

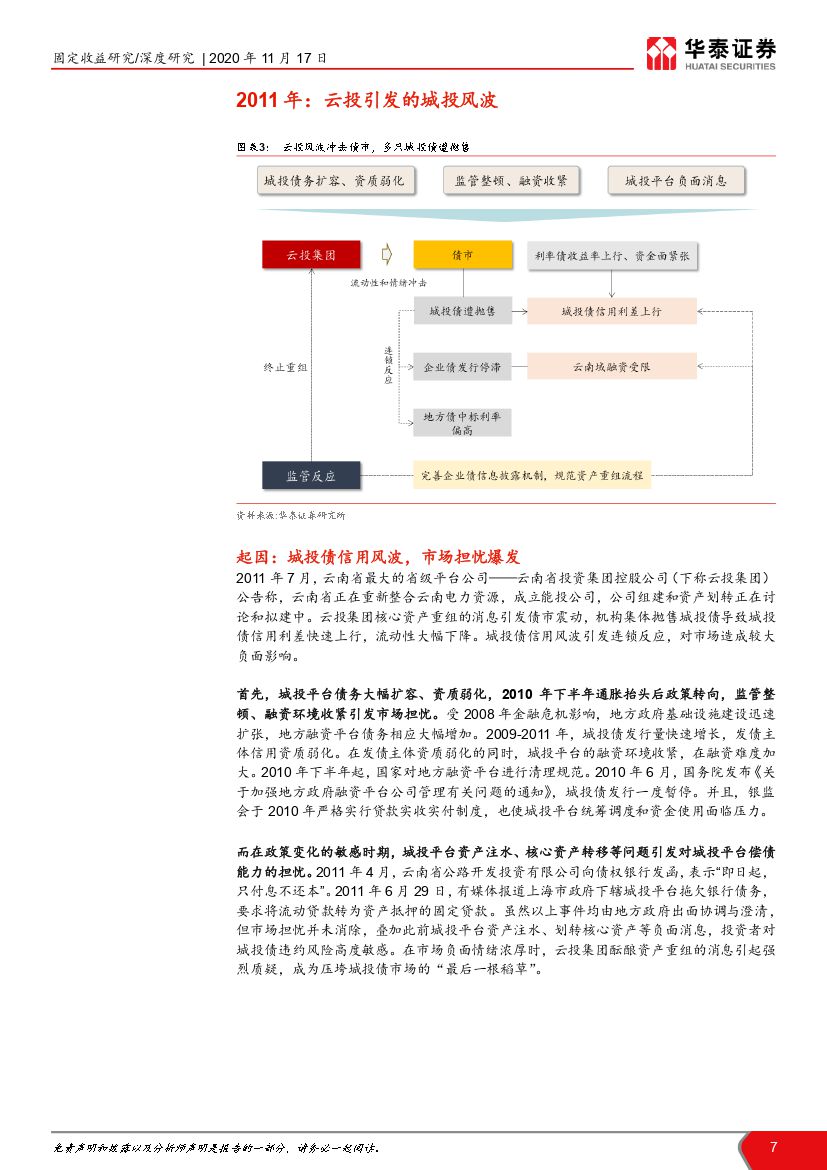

2011年城投风波、2014年首单违约、2015年过剩危机

2011年,城投融资监管整顿、融资环境收紧的敏感时期,云投集团核心资产重组引发城投债遭恐慌性抛售,债券发行一度停滞,最终通过暂停重组、完善监管机制化解。2014年,超日债成为首只违约的债券,虽然由于预期充分,对市场影响较小,但其标志债市刚兑打破,信用研究的重要性提升。2015年,过剩行业供需结构失衡,产品价格走低,多家企业先后违约,行业利差大幅走阔,一级发行惨淡。本次信用风波的化解主要依赖供给侧改革政策改善企业内部现金流、政府站台提供外部支持。过剩行业危机后,过剩行业研究框架重塑、分析着力于个券,过剩行业债券分化变大。

2016年:“萝卜章”事件下的信任危机

15-16年资产荒诱发部分机构通过同业代持放大杠杆,利率快速上行导致账面浮亏,某证券意图通过代持违约规避损失,引发了银行对非银的交易对手信任危机,赎回货基进一步对非银机构资金产生冲击,债市出现大量抛盘。本次信用事件解决的关键在于监管快速相应并指导银行提供流动性资金,最终某证券承担大部分损失,但中小金融机构的同业信用产生长远影响。

2018年:民企违约潮始末

民企偿债高峰恰逢资管新规、金融去杠杆,叠加股票质押风险随股市暴跌传导至债市,18年债券违约规模创历史新高,违约常态化成为了信用债市场的新格局。本次信用事件依赖民企纾困计划、新增MLF抵押物、推出CDS、稳住股市等控制事态,最终拉长时间,伴随货币政策放松得以平息。但冲击过后弱资质主体融资较难,信用利差分层成为常态。

2019年:包商事件打破金融机构刚兑信仰

包商事件发生的背景是金融供给侧改革,而包商银行自身特殊的股东结构和“重大信用风险”使其成为第一单。包商事件导致中小银行流动性风险升级,交易对手风险担忧下,出现流动性梗阻和信用分层。本次事件主要通过总量宽松辅以定向支持、完善债券交易违约机制、并传递不会出现第二家包商的方式解决。此后,债市催生“核心资产”概念,银行发行人出现信用分化。

风险提示:风险事件带来的信用债定价重估、赎回压力带来的流动性及估值风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 近期信用债风波及冲击跟踪之二:历史上的信用风波启示录-20201117-华泰证券-30页(附PDF下载)