行业配置之景气度跟踪(第9期):上游周期加速复苏,关注大金融表现-20201123-西部证券-25页(附PDF下载)

导读:

核心结论

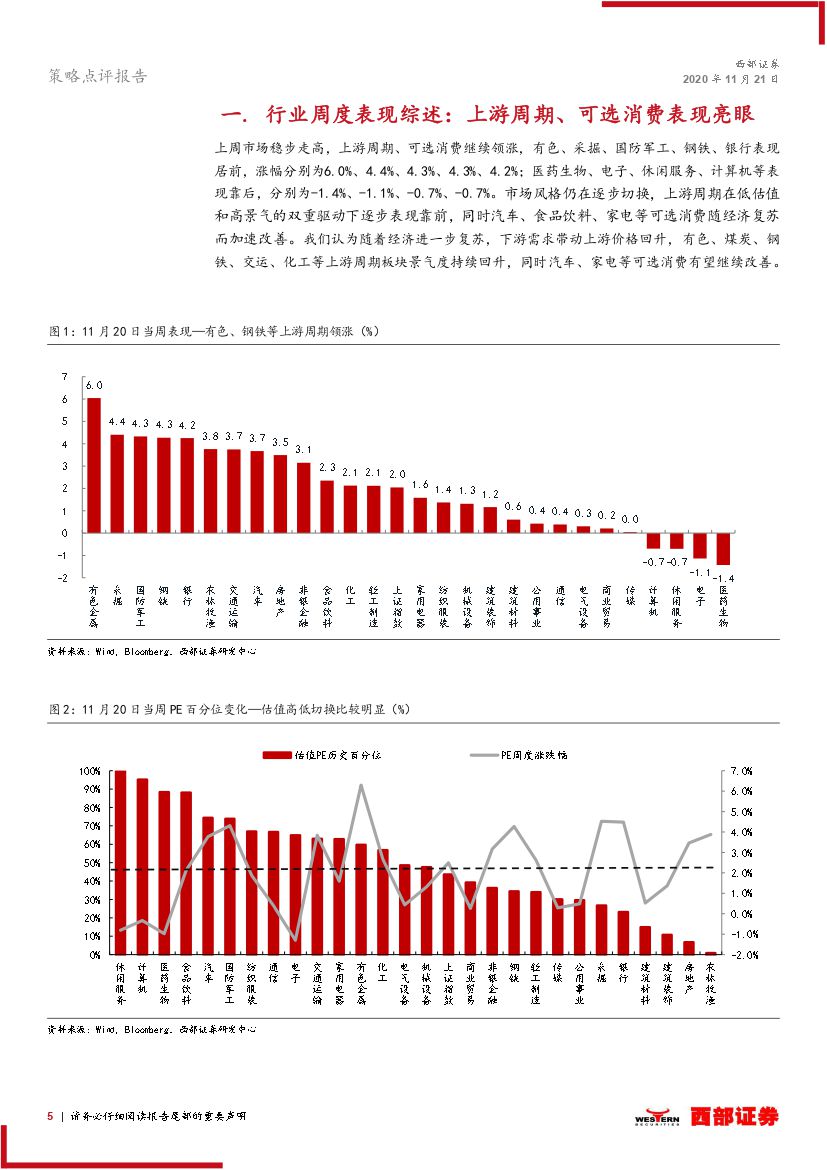

上周表现回顾:上周市场稳步走高,上游周期、可选消费继续领涨,有色、采掘、国防军工、钢铁、银行表现居前,涨幅分别为6.0%、4.4%、4.3%、4.3%、4.2%;医药生物、电子、休闲服务、计算机等表现靠后,分别为-1.4%、-1.1%、-0.7%、-0.7%。市场风格仍在逐步切换,上游周期在低估值和高景气的双重驱动下逐步表现靠前,同时汽车、食品饮料、家电等可选消费随经济复苏而加速改善。

景气跟踪建议:1)上游方面,有色价格接近六年高位,金属锂价格首次上调,有色、钢铁、化工景气度加速扩散,海运方面集装箱运价指数历史新高。2)中游造纸业加速复苏,白卡纸接近价格高点。3)下游汽车消费维持高增速,同时有望迎来补库周期;家电消费继续回升,竞争格局改善,空调价格止跌回升;黄金珠宝、化妆品、服装等可选消费随经济复苏而加速改善。4)大金融方面,国债收益率持续上行叠加企业信贷持续下沉,银行业绩有望继续改善。5)比较来看,有色基础金属、化工、钢铁、新能源车、造纸处于景气度加速期,海运、工程机械、玻璃处于景气度高潮期,稀有金属、银行、黄金珠宝景气度改善初期。

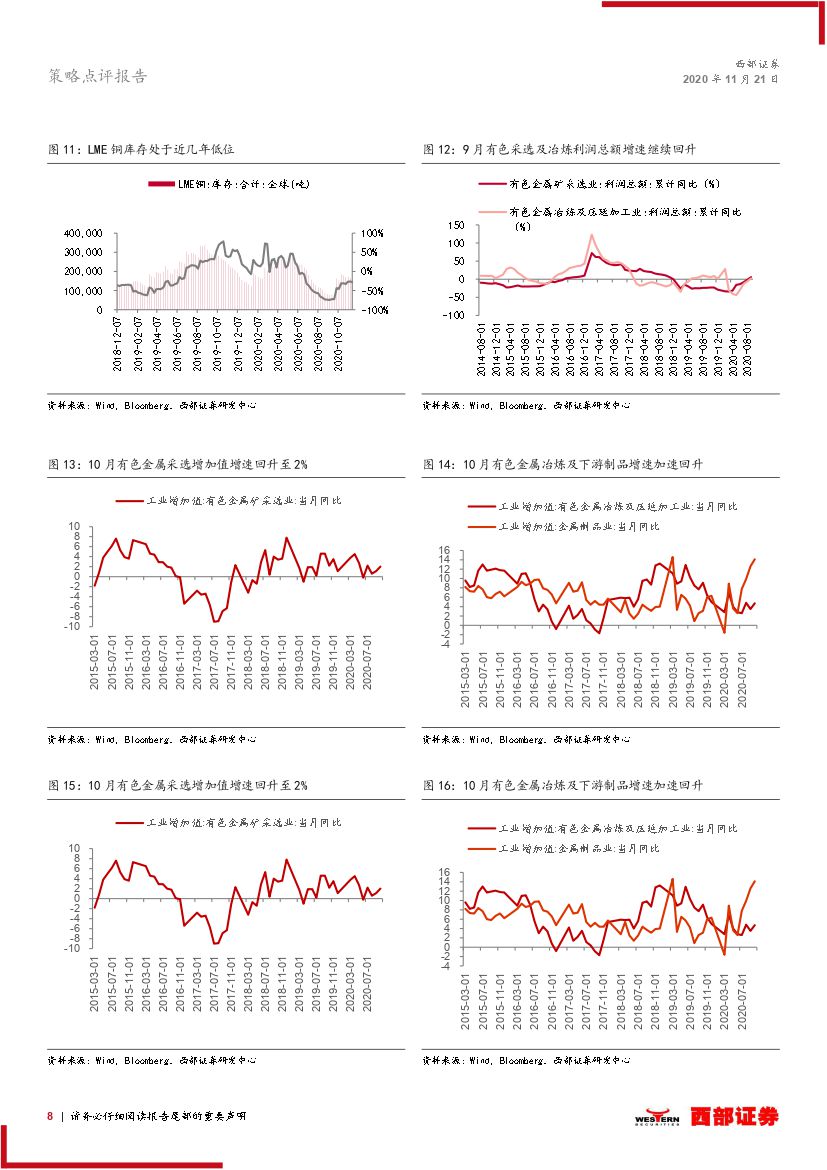

1)上游周期:交海运方面维持高景气,随着出口持续超预期,出口集装箱运价指数攀升,上海集装箱运价指数创历史新高,海外疫情持续发酵有望延续出口和海运高景气。有色铜价接近六年价格高点,海外库存持续去化,下游需求继续好转;稀有金属锂等价格受到下游新能源车带动止跌回升。钢铁、化工方面以来价格持续拉升,主要由于下游需求的带动。

2)中游制造:造纸业方面新限塑令提振下游需求,短期产能有限,白卡纸价格持续提价,利润增速加速扩大。基建方面四季度各地出现赶工,长江、华东水泥价格持续回升,同时玻璃价格维持高。光伏方面10月太阳电池产量增速继续回升。

3)下游消费:汽车消费维持继续复苏,新能源车产销同比增速提升至77%、113%,同时汽车库存指数降至历史低位,未来有望迎来补库周期。家电、黄金珠宝、化妆品、服装等可选消费迎来加速复苏。

4)大金融:11月LPR维持3.85%,10年期国债收益率走高至3.37%左右,相比11月初提升16BP,预计银行后期息差压力将有望改善。随着经济逐步好转、净息差压力减弱以及银行让利幅度边际下降,银行业绩有望持续改善。

风险提示:中美摩擦加剧;美国疫情反弹;货币政策出现收紧;原油中东地缘政治风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 行业配置之景气度跟踪(第9期):上游周期加速复苏,关注大金融表现-20201123-西部证券-25页(附PDF下载)