基础化工行业年度策略:周期景气回升,精选优质成长-20201124-中原证券-22页(附PDF下载)

导读:

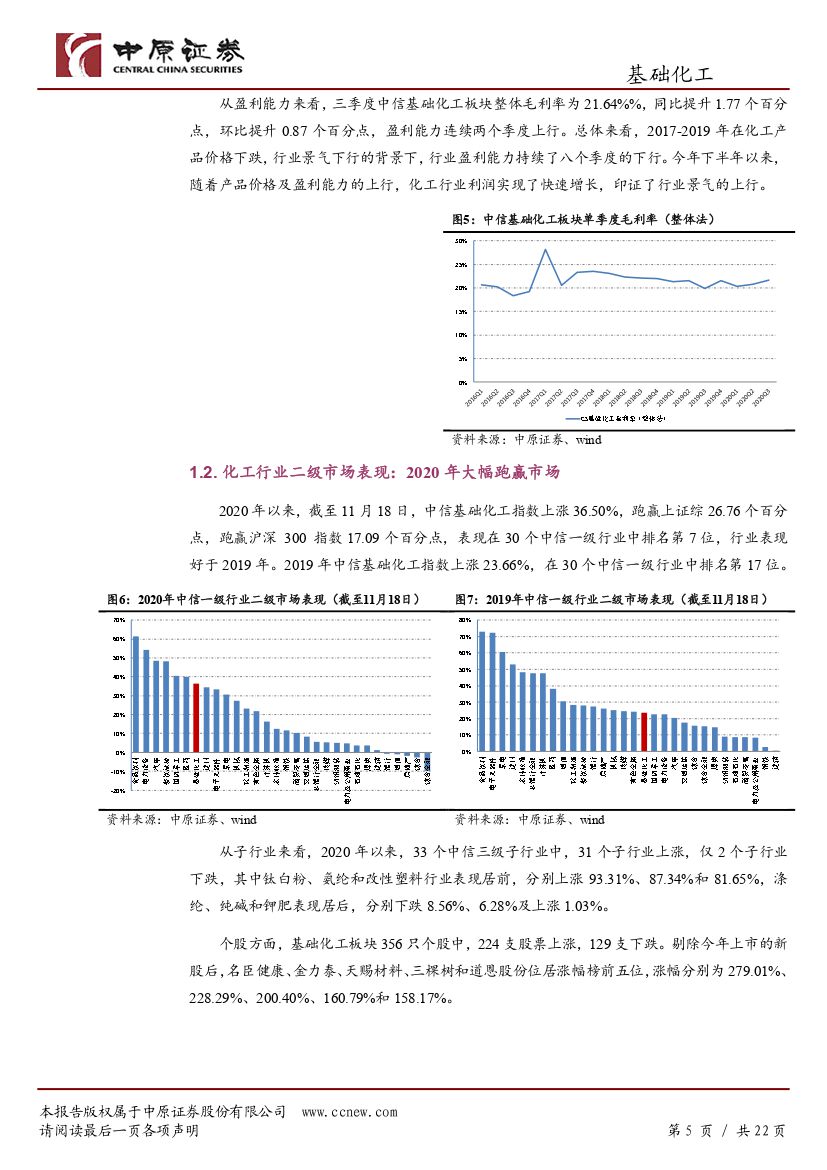

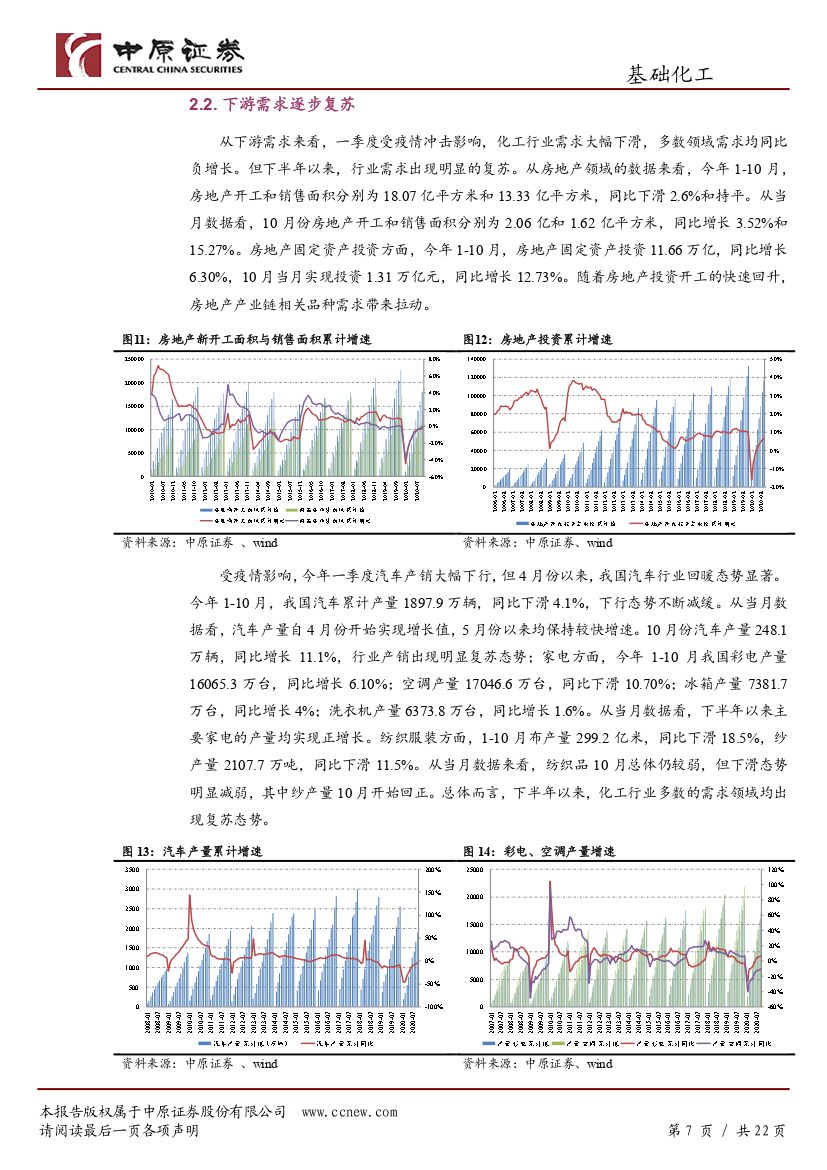

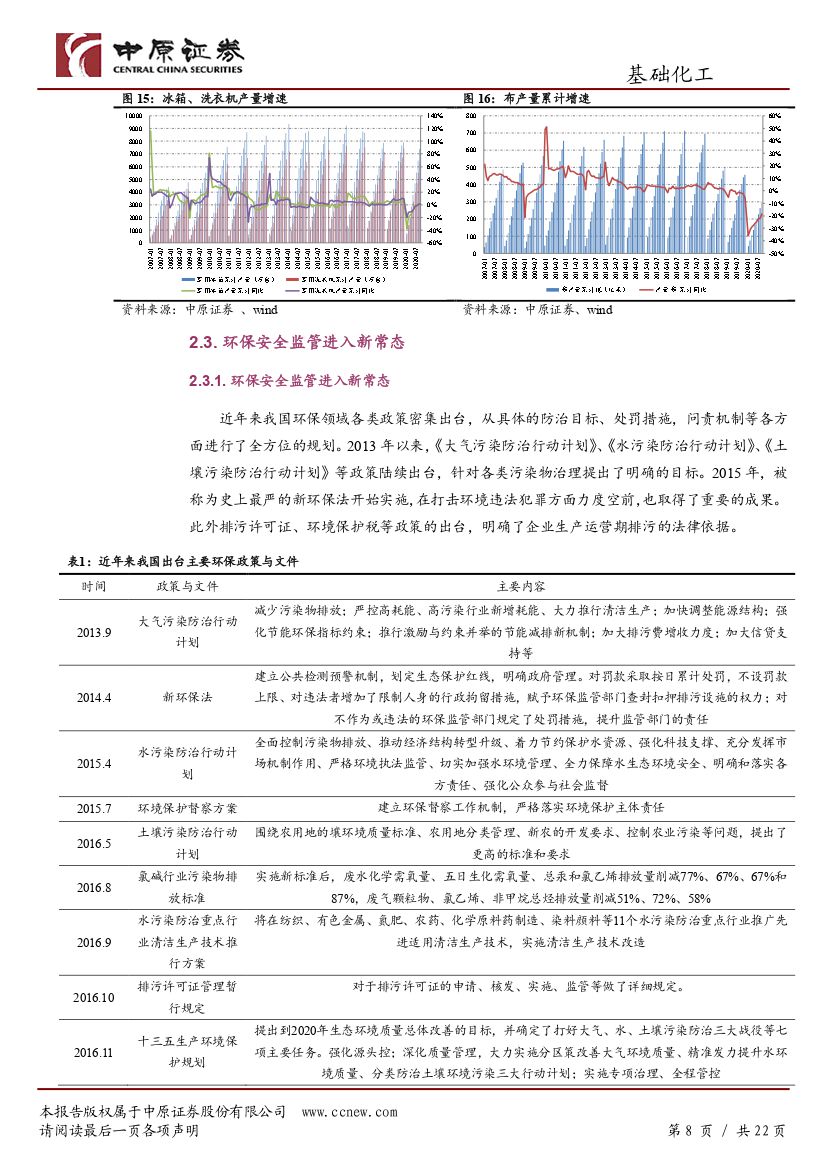

二季度以来,随着各行业全面复工复产以及外贸出口的恢复,我国宏观经济逐步复苏,化工行业景气亦迎来改善。三季度中信基础化工板块整体毛利率为21.64%%,同比提升1.77个百分点,环比提升0.87个百分点,盈利能力连续两个季度上行。今年受疫情影响,化工行业固定资产投资整体下滑,但龙头企业仍保持了扩产态势。未来行业集中度预计将进一步提升。随着化工下游需求的有望逐步复苏,供给面则在环保、安监等高压下保持收紧态势,化工行业景气度有望呈现复苏态势。

未来化工行业安全、环保监管仍将长期趋严,行业监管进入新常态,优质化工园区将成为稀缺资源。随着环保、安全等门槛将不断提升,具有产业链一体化、低成本优势、高产品质量的龙头企业有望持续提升市场份额,强者恒强的行业格局将继续持续。

关注周期景气提升的子行业。近年来涤纶长丝行业集中度持续提升,产业链利润重心逐步下移。随着海外订单的转移以及海外需求的复苏,未来涤纶长丝行业景气度有望上行。农药方面,随着环保政策的不断收紧,我国农药行业供给将不断收紧,需求则有望在虫害等因素影响下有所拉动,带动行业景气的提升。

布局优质成长股的投资机会。受益芯片国产化的浪潮,未来电子化学品板块成长空间可观,确定性较强,建议关注具有国产化的电子化学品企业。2020年发改委和生态环境部发布新限塑令,各地实施方案也陆续出台。未来限塑令政策有望逐步落地,为可降解塑料产业打开需求空间。随着轻型汽车国六标准的实施,有望拉动尾气催化相关材料的需求,相关材料及催化剂企业有望受益。

维持行业“同步大市”的投资评级。投资策略上建议关注万华化学、华鲁恒升等一体化龙头企业,中泰化学、远兴能源等低估值优质企业以及涤纶长丝、农药、电子化学品、可降解塑料以及汽车尾气处理材料相关企业。

风险提示:下游需求复苏不及预期;行业扩产力度超出预期;环保政策力度不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 基础化工行业年度策略:周期景气回升,精选优质成长-20201124-中原证券-22页(附PDF下载)