流动性周报(11月第3周):外资持续买入中游制造-20201123-太平洋证券-20页(附PDF下载)

导读:

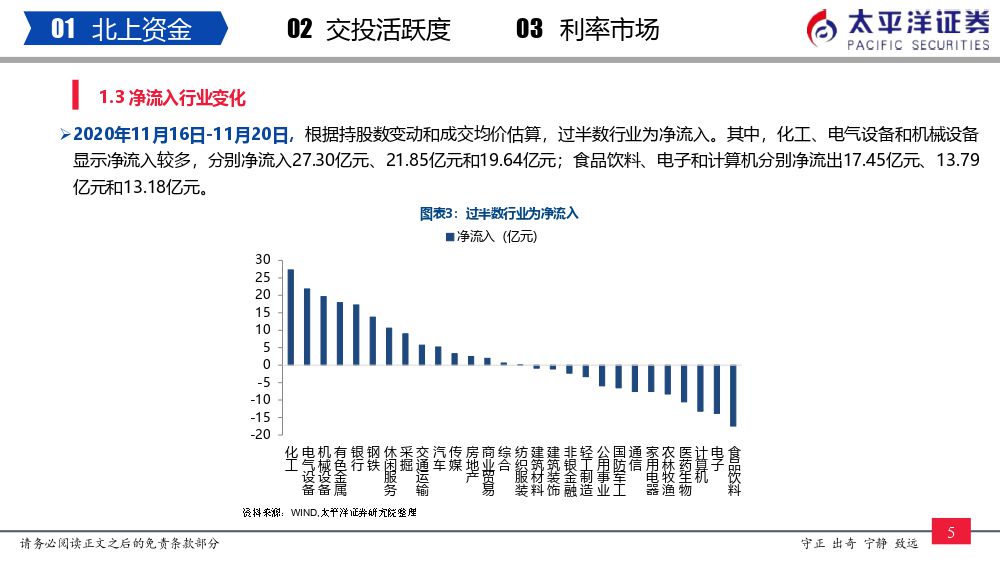

北上资金:11月16日-11月20日,北上资金净流入55.10亿元,连续两周保持净流入,前一周为净流入92.13亿元。沪股通净流入84.40亿元,深股通净出29.29亿元。本期过半数行业为净流入。其中,化工、电气设备和机械设备显示净流入较多,分别净流入27.30亿元、21.85亿元和19.64亿元;食品饮料、电子和计算机分别净流出17.45亿元、13.79亿元和13.18亿元。11月20日过半数TOP20重仓股被减持,其中长江电力、美的集团和海康威视分别减持0.14%、0.14%和0.14%;中国平安、三一重工和中国中免分别增持0.20%、0.18%和0.14%。

国内资金:截止11月19日,两融余额升至15541.64亿元,较11月12日增加97.98亿元,类似2015年7月时市场水平。相较上期,过半数行业两融余额有所回升。其中有色金属、化工和汽车两融余额回升较多,分别回升22.45亿元、18.28亿元和16.41亿元。医药生物、计算机和电气设备两融余额分别回落12.42亿元、10.97亿元和4.91亿元。结合北上资金来看,内外资在电气设备、有色金属和计算机板块配置较一致,在电子、食品饮料和医药板块配置仍存较大分歧。相较上期,上证50ETF、中证500ETF和创业板50ETF基金份额分别增加0.72亿份、0.24亿份和10.77亿份。沪深300ETF基金份额分别减少0.31亿份。

宏观利率:本周央行累计开展7天和14天逆回购3000亿元,利率与之前持平,叠加5500亿元逆回购到期,逆回购净回笼2500亿元。此外,MLF超额续作6000亿元,到期2000亿元,投放8000亿元。相较上期,11月20日隔夜Shibor减少56.40个BP至1.9590%,7天Shibor减少20.50个BP至2.2280%。银行间流动性边际宽松。1年期国债收益率增加10.39个BP至2.9503%,3年期国债收益率增加11.48个BP至3.1201%,10年期国债收益率增加3.85个BP至3.3100%,无风险利率边际回升。3年期AAA/AA+/AA级企业债与同期国债的信用利差较11月13日分别减少0.14个BP至0.78%、增加12.86个BP至1.07%、增加22.86个BP至1.34%。1年期AAA/AA+/AA级企业债与同期国债的信用利差较11月13日分别增加5.56个BP至0.64%、增加16.56个BP至0.90%、增加25.56个BP至1.11%。受永煤违约事件影响,信用利差整体回升。

风险提示:货币收紧;违约风险超预期扩散

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 流动性周报(11月第3周):外资持续买入中游制造-20201123-太平洋证券-20页(附PDF下载)