兴证策略风格与估值系列144:持久战:工业金属链条本周领涨市场-20201123-兴业证券-20页(附PDF下载)

导读:

本周上证综指收于3378点(涨2.0%)。我们在2021年度策略《权益时代新格局》中重点推荐的工业金属链条,本周以超过6%的涨幅领涨市场,近一月涨幅超过16%。经济复苏,内外共振,补库存周期继续,经济前高后低是共识,结构性亮点是投资机会,岁末年初,复苏

行情引领市场机会。后市行业配置方面把握两条主线:①2020年受损,2021年有望受益的服务业,如金融、航空、演艺、酒店、医疗服务、医美等;②全球经济复苏,供给有优势、海外有需求的优势出口链条,如化工、电气机械设备、家电、轻工、汽车、纺织服装等。

相关观点请参考A股策略报告《持久战:信用违约对股市影响三阶段(20201115)》。

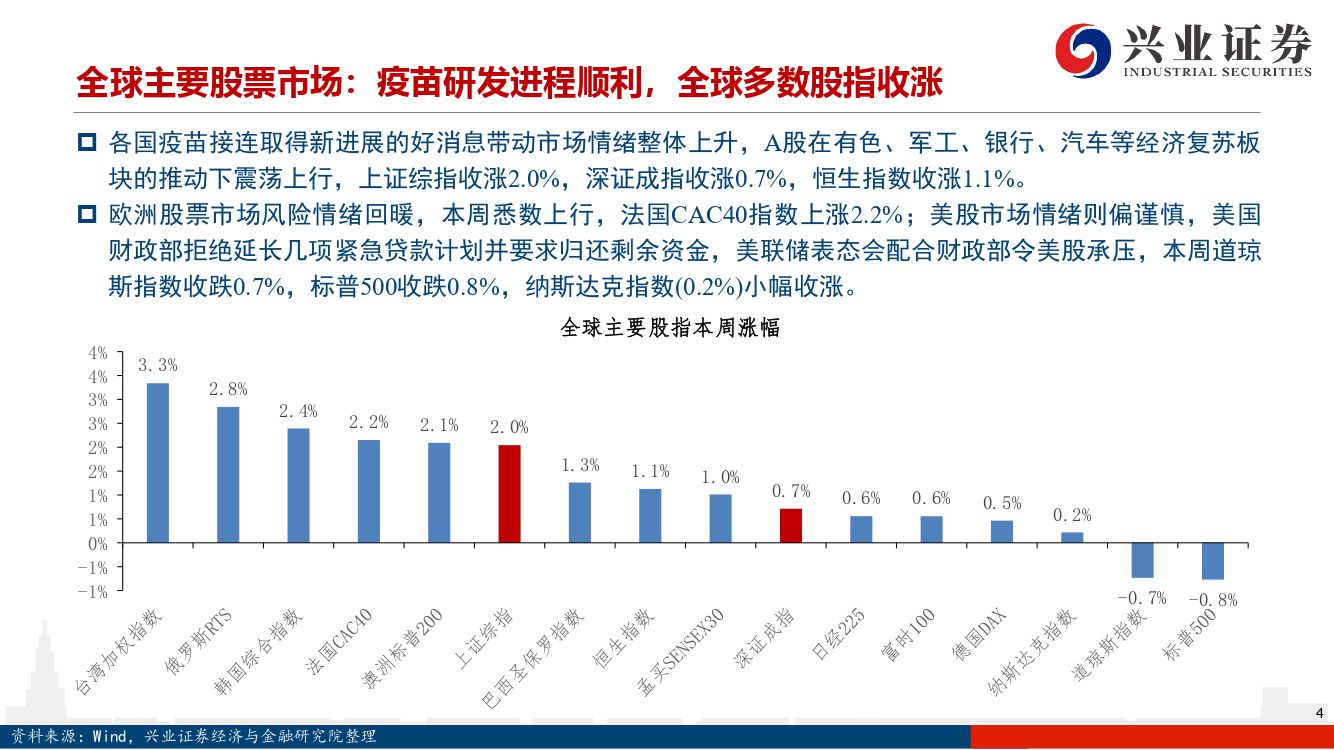

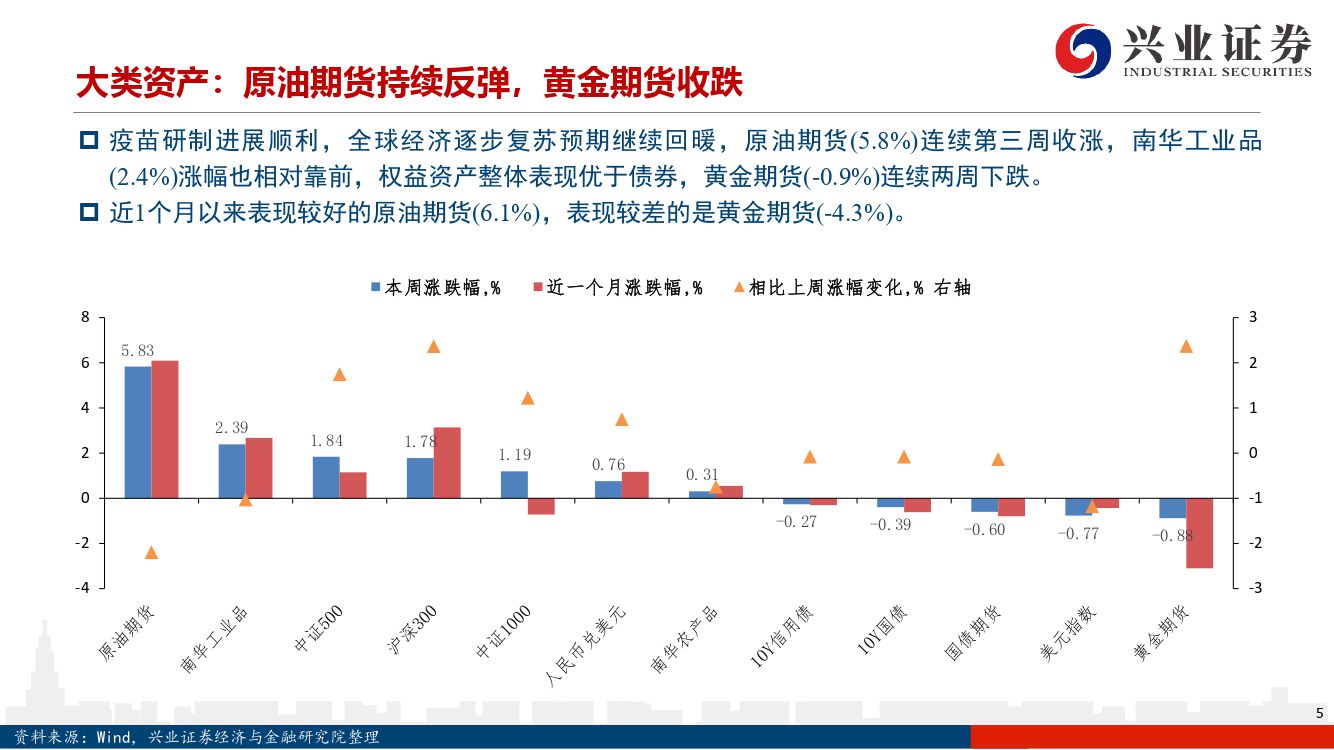

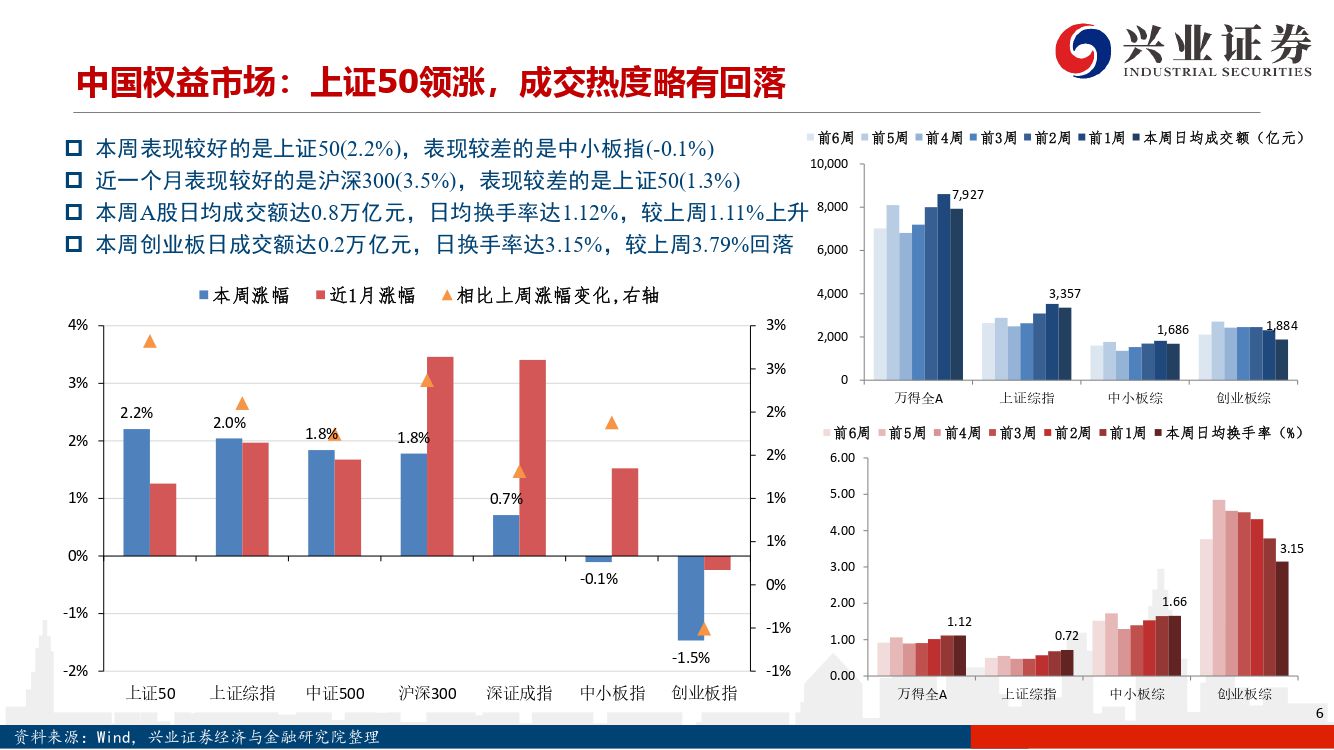

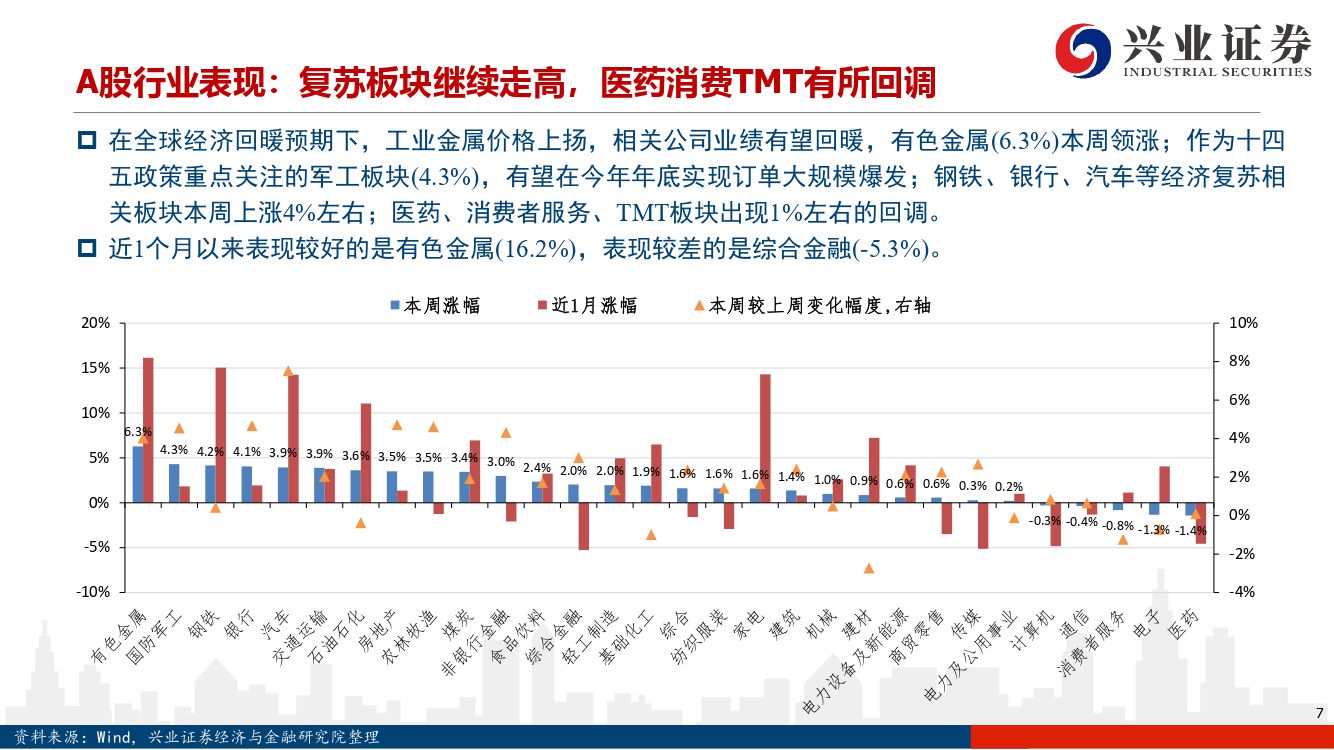

各国疫苗接连取得新进展的好消息带动市场情绪整体上升,上证综指收涨2.0%,深证成指收涨0.7%,恒生指数收涨1.1%。欧洲股票市场风险情绪回暖,本周悉数上行;美股市场情绪则偏谨慎,美国财政部拒绝延长几项紧急贷款计划并要求归还剩余资金,美联储表态会配合财政部令美股承压,本周道琼斯指数收跌0.7%,标普500收跌0.8%,纳斯达克指数(0.2%)小幅收涨。大类资产方面,原油期货(5.8%)连续第三周收涨,南华工业品(2.4%)涨幅也相对靠前,权益资产整体表现优于债券,黄金期货(-0.9%)连续两周下跌。A股市场方面,本周上证50领涨,A股日均成交额达8000亿元,市场交易热度略有回落。行业维度方面,在全球经济回暖预期下,工业金属价格上扬,相关公司业绩有望回暖,有色金属(6.3%)本周领涨;作为十四五政策重点关注的军工板块(4.3%),有望在今年年底实现订单大规模爆发;钢铁、银行、汽车等经济复苏相关板块本周上涨4%左右;医药、消费者服务、TMT板块出现1%左右的回调。

市场表现:上证综指涨2.0%,创业板指跌1.5%,上证50涨2.2%,沪深300涨1.8%,中证500涨1.8%

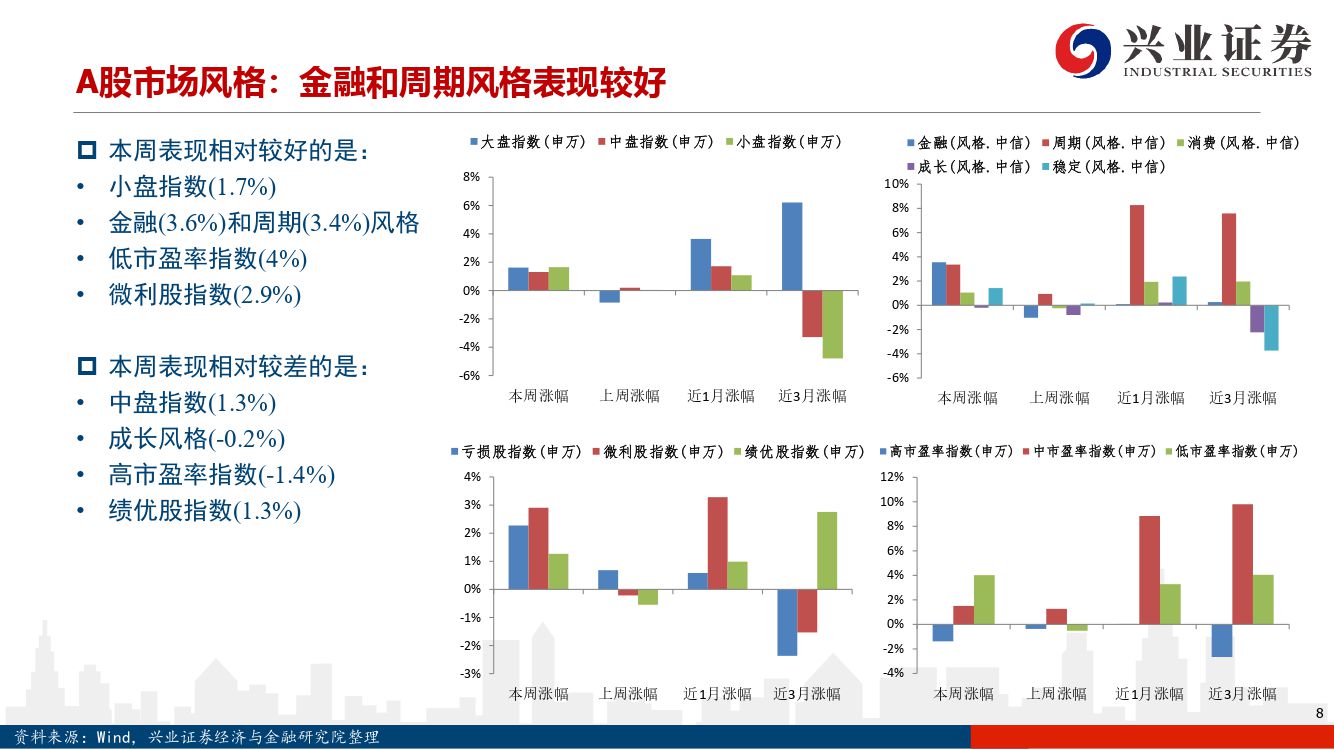

市场风格:本周表现相对较好的是:小盘指数(1.7%),金融(3.6%)和周期(3.4%)风格,低市盈率指数(4%),微利股指数(2.9%)

本周表现相对较差的是:中盘指数(1.3%),成长风格(-0.2%),高市盈率指数(-1.4%),绩优股指数(1.3%)

指数估值:上证综指(15.7倍,历史分位水平51%),沪深300(15.1倍,历史分位水平67%)

全部A股(22.7倍,历史分位水平75%),创业板指(62.7倍,历史分位水平80%)

行业估值:PE估值前三为消费者服务(85.1),计算机(61),国防军工(58.5),后三为银行(6.6),建筑(8.5),房地产(8.7);PE分位数前三为

消费者服务(96.9%),食品饮料(90.3%),家电(86%),后三为农林牧渔(1.2%),综合(3.2%),房地产(3.9%);相对PE前三为消费者服务(5.8),计算机(4.2),国防军工(4),后三为银行(0.5),建筑(0.6),房地产(0.6)

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 兴证策略风格与估值系列144:持久战:工业金属链条本周领涨市场-20201123-兴业证券-20页(附PDF下载)