传媒行业深度报告:从孩之宝与泡泡玛特看奥飞娱乐,文化符号价值再提升-20201123-国海证券-28页(附PDF下载)

导读:

投资要点:

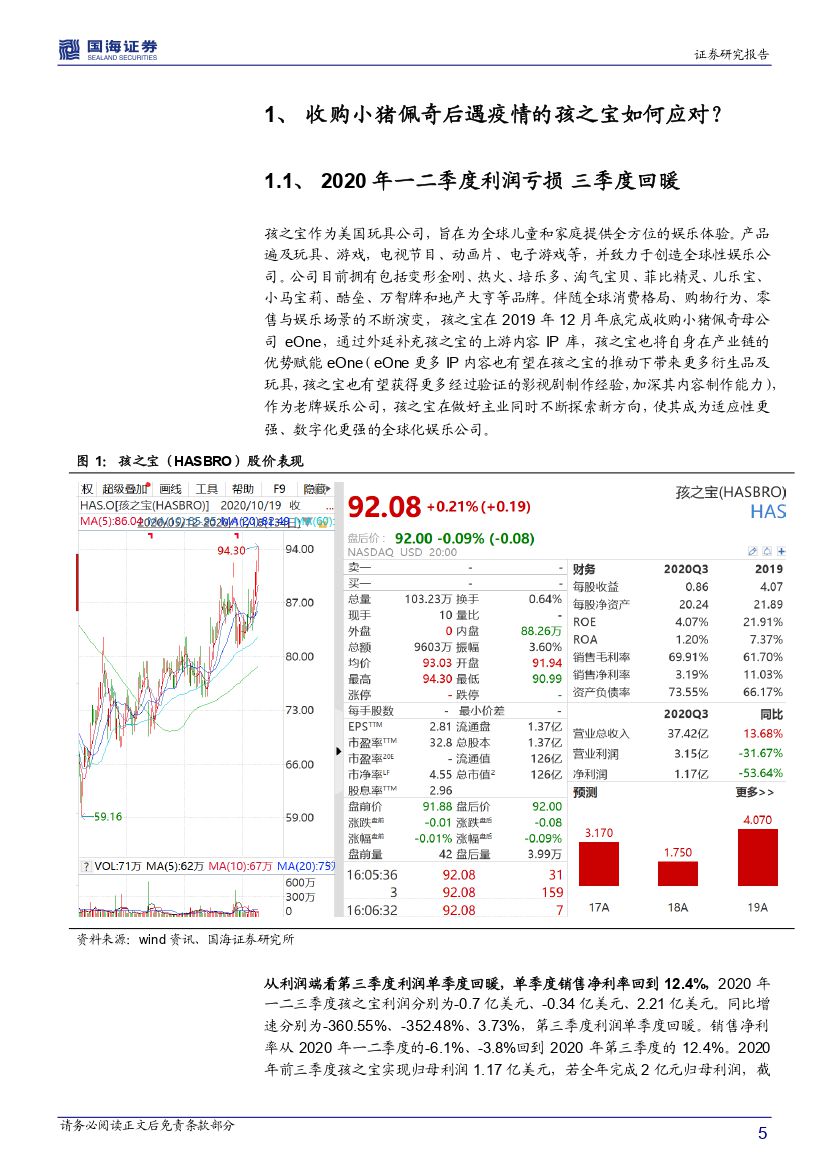

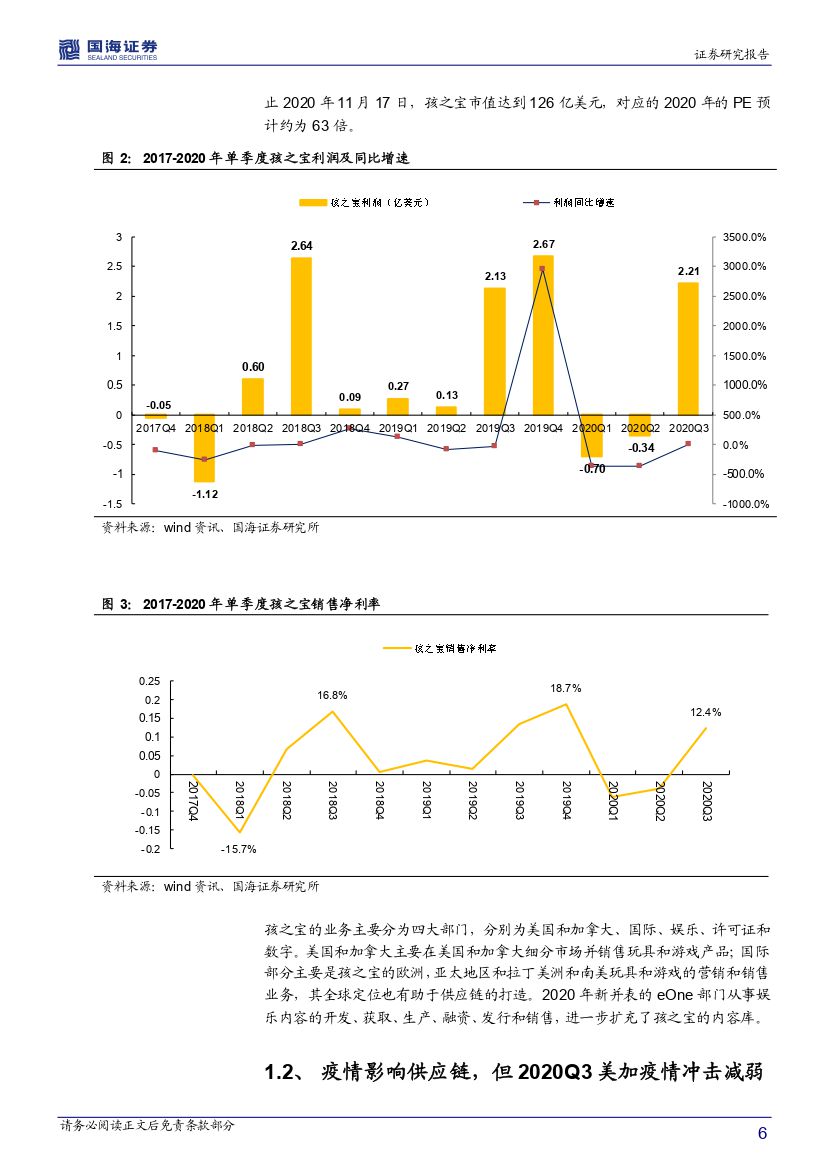

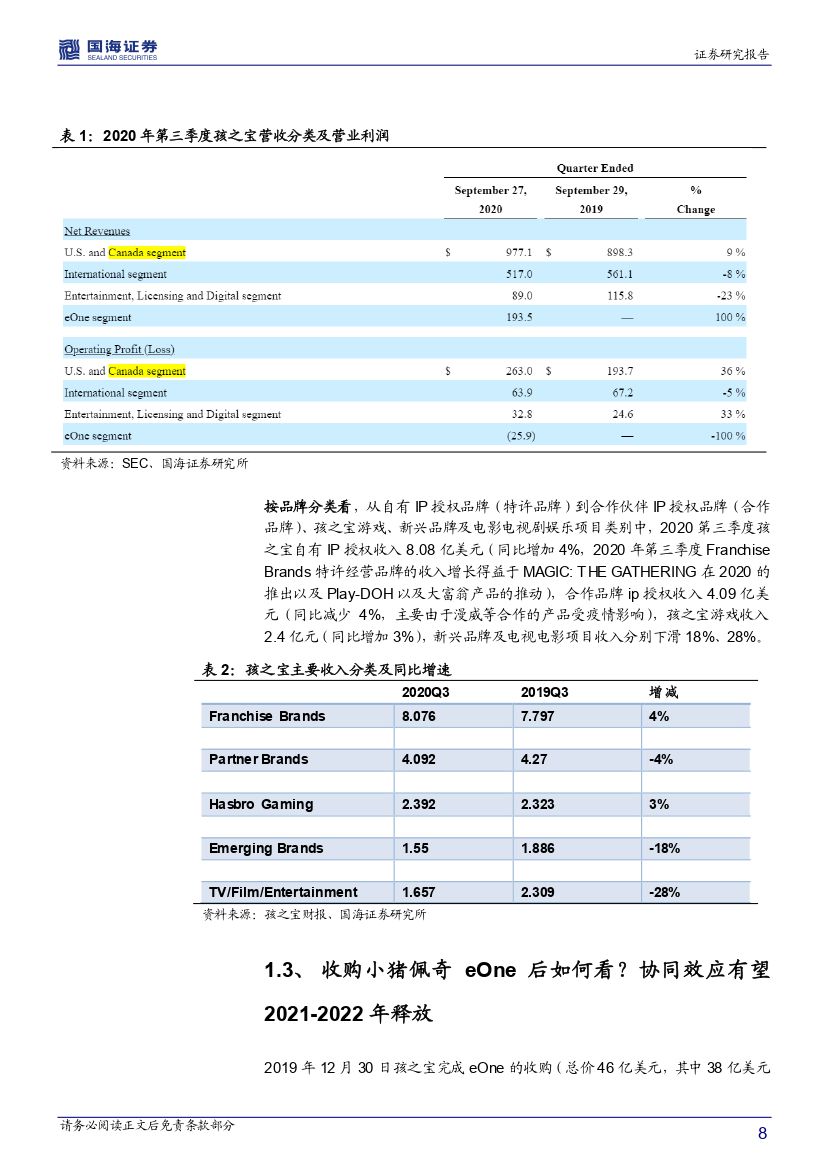

收购小猪佩奇后遇疫情的孩之宝如何应对?定位全球娱乐公司的孩之宝38亿美元收购小猪佩奇母公司,凸显IP价值再提升。疫情后孩之宝借力全球供应链能力应对疫情影响,短期季度亏损不改孩之宝持续加码主业;孩之宝品牌矩阵丰富且拥有较长产业链更利于内容品牌的商业价值放大,2021-2022年孩之宝收购协同效应有望释放。

奥飞娱乐2021年为什么持续看好?对比孩之宝与奥飞娱乐,美国孩之宝从玩具起家通过外延并购及全球发行成长为品牌娱乐内容公司,中国的奥飞娱乐发展进程与之趋同,但早期内部业务布局过快及外部资本环境变化致2017-2018年奥飞娱乐主动选择优化结构,2019-2020年恢复元气,2020疫情压力测试后奥飞娱乐积极应对实现第三季度利润回暖,我们将其商誉资产组拆分后也可看出其可持续性的营收能力,2021年奥飞娱乐有望在内容布局累积基础上及压力测试后,主业增长有望逐步释放。

行业评级及投资策略给予行业推荐评级。文化符号与商业变现的“车轨效应”在移动互联网的发展中伴随用户需求前进发展。2024年中国IP授权市场预计将达到168.6亿美元,中国潮流玩具市场规模达到763亿元,文化符号商业价值有望在IP授权市场及潮玩市场中逐步释放。从海外看,孩之宝收购小猪佩奇母公司eOne也在加码其上游内容库以及对不同年纪层用户心中树立孩之宝的品牌价值;从中国看,泡泡玛特的资本化带热盲盒经济,盲盒经济的风靡也印证了“新人群”的“新需求”。我们看好国漫赛道中握有“文化符号”的公司在需求与供给中商业价值再扩容,进而给予中国动漫赛道行业推荐评级。

具有文化符号公司之一的奥飞娱乐的业绩在受到疫情影响后,第三季度显著回暖,后续借助已有的文化符号资源发力后端衍生。同时,可关注国漫电影头部企业光线传媒(动画电影系列化支撑体系完善)、以及新经典(具有打造长生命周期童书作品)、以及阅文集团(腾讯助推,IP资源的影视化及后端衍生商业价值进程加快)。

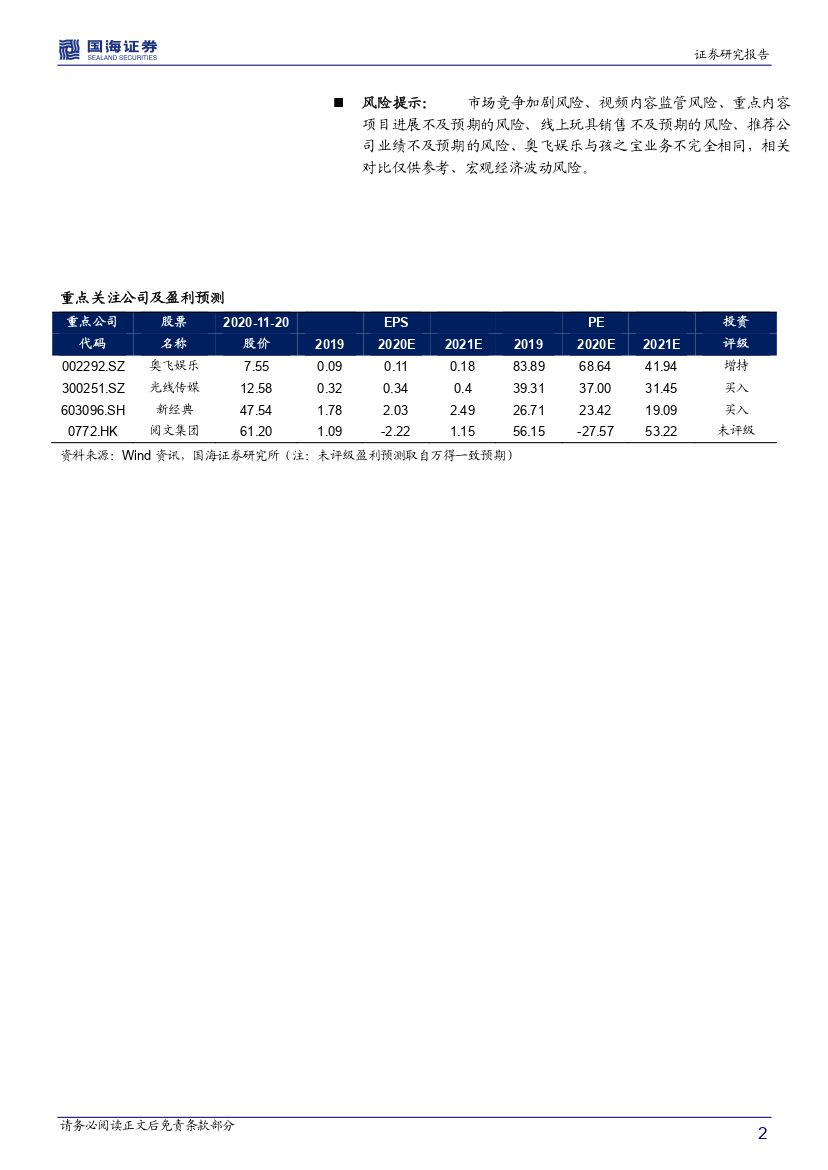

风险提示:市场竞争加剧风险、视频内容监管风险、重点内容项目进展不及预期的风险、线上玩具销售不及预期的风险、推荐公司业绩不及预期的风险、奥飞娱乐与孩之宝业务不完全相同,相关对比仅供参考、宏观经济波动风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 传媒行业深度报告:从孩之宝与泡泡玛特看奥飞娱乐,文化符号价值再提升-20201123-国海证券-28页(附PDF下载)