传媒周报:B站用户增长超预期,芒果超媒收到阿里投资意向申请-20201123-民生证券-18页(附PDF下载)

导读:

一周行情:

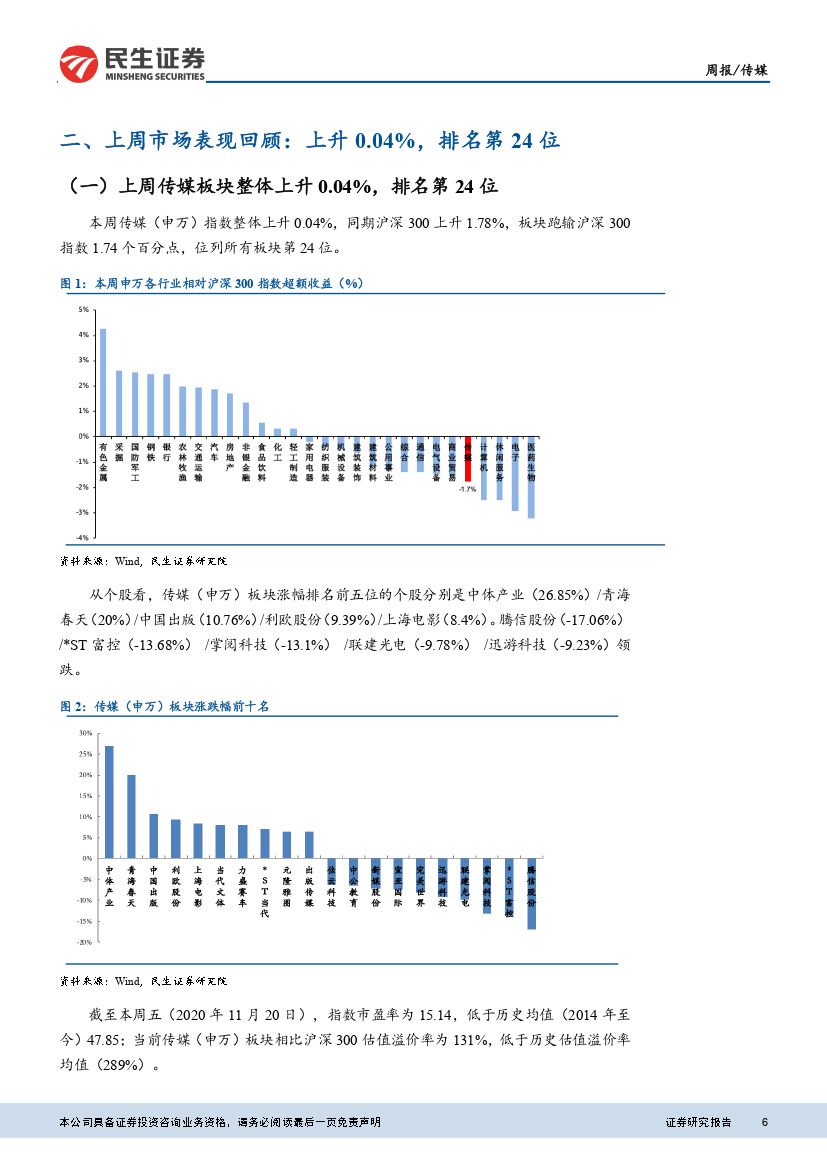

本周传媒(申万)指数整体上升0.04%,同期沪深300上升1.78%,板块跑输沪深300指数1.74个百分点,位列所有板块第24位。从个股看,传媒(申万)板块涨幅排名前五位的个股分别是中体产业( 26.85%) /青海春天( 20%) /中国出版( 10.76%) /利欧股份( 9.39%)/上海电影( 8.4%)。腾信股份( -17.06%) /*ST富控( -13.68%) /掌阅科技( -13.1%)/联建光电( -9.78%) /迅游科技( -9.23%)领跌。截至本周五( 2020年11月20日),指数市盈率为15.14,低于历史均值( 2014年至今) 47.85;当前传媒(申万)板块相比沪深300估值溢价率为131%,低于历史估值溢价率均值( 289%)。

行业要闻:

阿里创投提交对芒果超媒投资意向申请材料: 芒果超媒分别于 9 月 28 日和 10 月 31 日发布公告,拟转让股本占公司总股本的 5.26%,转让价格不低于 66.23 元/股。截至公司公开征集截止时间,公司控股股东芒果传媒收到阿里创投一家意向方提交的申请材料。

爱奇艺发布三季报:会员用户同比略有下降,亏损持续收窄。 爱奇艺本周公布三季报,会员收入 40 亿(占比 55%, YOY+7%),其中付费会员数 1.048 亿,同比下降 0.9%;广告收入 18 亿(占比 25.6%, YOY-11%)。

哔哩哔哩发布三季报:用户增长大超预期,多元化变现能力持续增强。 公司月均活跃用户数同比增长 54%达 1.97 亿人,日均活跃用户数同比增长 42%达 5300 万人。从营收结构来看,游戏业务实现营收 12.75 亿元,同比增长 36.7%,营收规模仍居首位,但其占比已逐渐下降至 40%以下。与此同时,增值服务实现营收 9.80 亿元,占比 30.4%,同比增长 116.5%;广告业务实现营收 5.58 亿元,占比 17.3%,同比增长 125.5%;电商及其他业务实现营收 4.13 亿元,占比 12.8%,同比增长 82.8%。

投资建议:

游戏板块: 游戏目前估值处于相对低位+景气度改善+供给侧改革龙头集中度提升+字节入局游戏重塑产业链价值分配+5G云游戏催化+政策推动,当前位置配置性价比依然很高,看好游戏板块后续表现,再次重申买入机会。推荐标的: 电魂网络、掌趣科技、宝通科技、完美世界、三七互娱、吉比特等。

电商板块: 双十一落下帷幕,各大电商成绩亮眼。疫情期间直播电商和短视频营销的高速增长为整个产业链带来行业红利,从目前电商及内容平台龙头纷纷加紧直播带货布局,我们认为直播电商和短视频营销将是未来三~五年的大趋势,目前仍处行业发展早期,看好板块长期前景。建议关注平台类公司如值得买(拓展直播/短视频业务布局的内容导购平台)、天下秀(背靠微博, KOL营销代理龙头)和芒果超媒(拟引入战略投资者,并定增45亿用于内容库建设)。

电影板块: 电影票房:我们预计2020全年电影票房200亿收官,从目前线下影院恢复情况看,预计2021年相比2019年票房增速在10%左右。银幕增速:我们预计2020年~2021年银幕数增长在0%~10%之间。行业格局:疫情之后TOP3影投万达、大地、横店市占率均有提升,其中万达影投市占率提升1.8%至14.7%,我们认为中长期电影市场恢复及银幕增速下滑将驱动单银幕产出在2021年迎来拐点,而疫情后头部影投公司市占率提升将进一步利好头部影投公司,建议关注万达电影(院线龙头,《唐人街探案3》定档2021年春节档)、横店影视(运营效率最高)、中国电影(牌照优势明显) 。

风险提示

疫情增加不确定性,传媒政策监管趋严,业绩快报发布部分公司表现不及预期,游戏版号限制。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 传媒周报:B站用户增长超预期,芒果超媒收到阿里投资意向申请-20201123-民生证券-18页(附PDF下载)