华鲁恒升(600426):荆州基地天时地利,有望再造一个华鲁-20201124-安信证券-27页(附PDF下载)

导读:

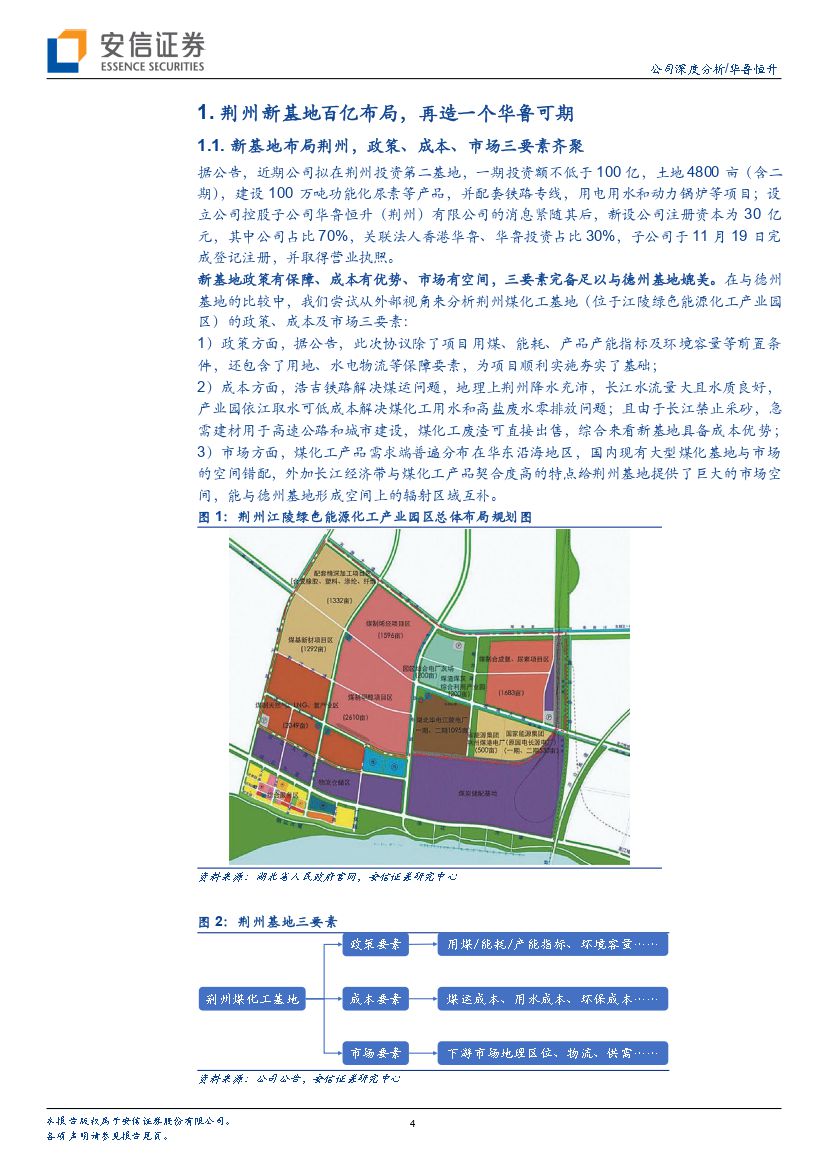

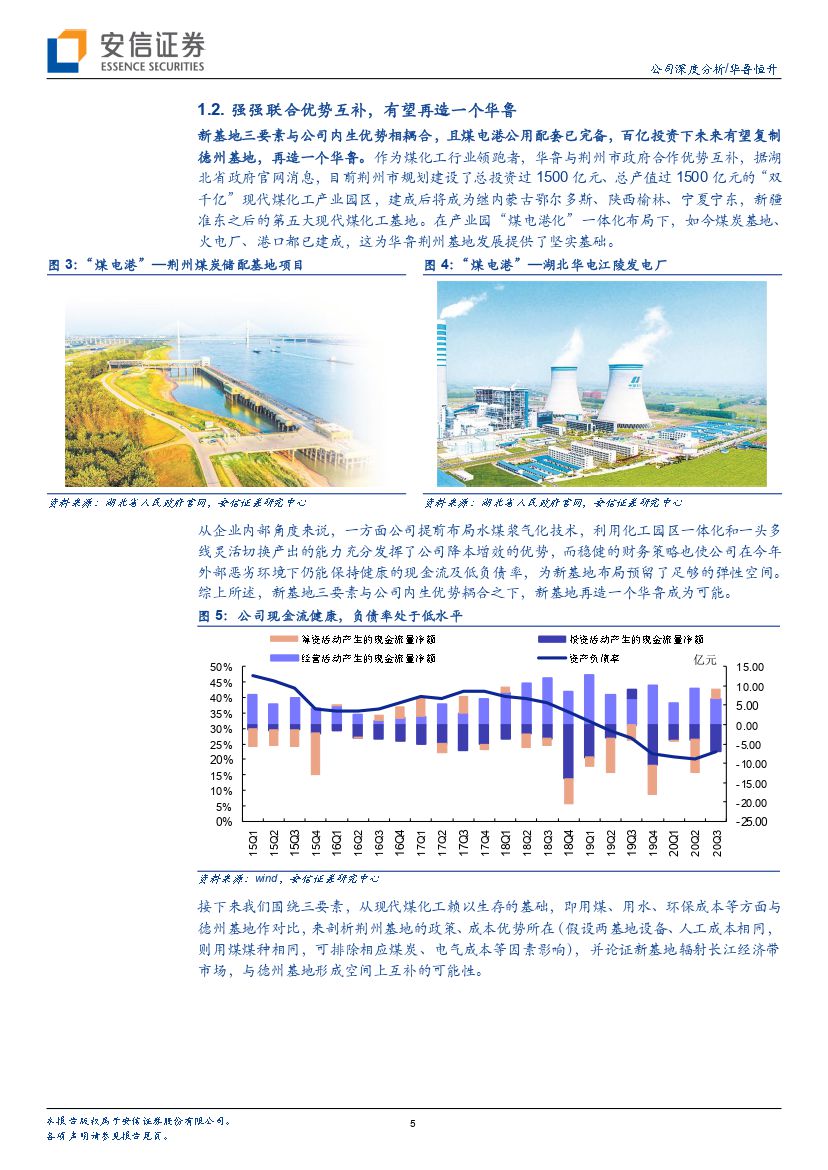

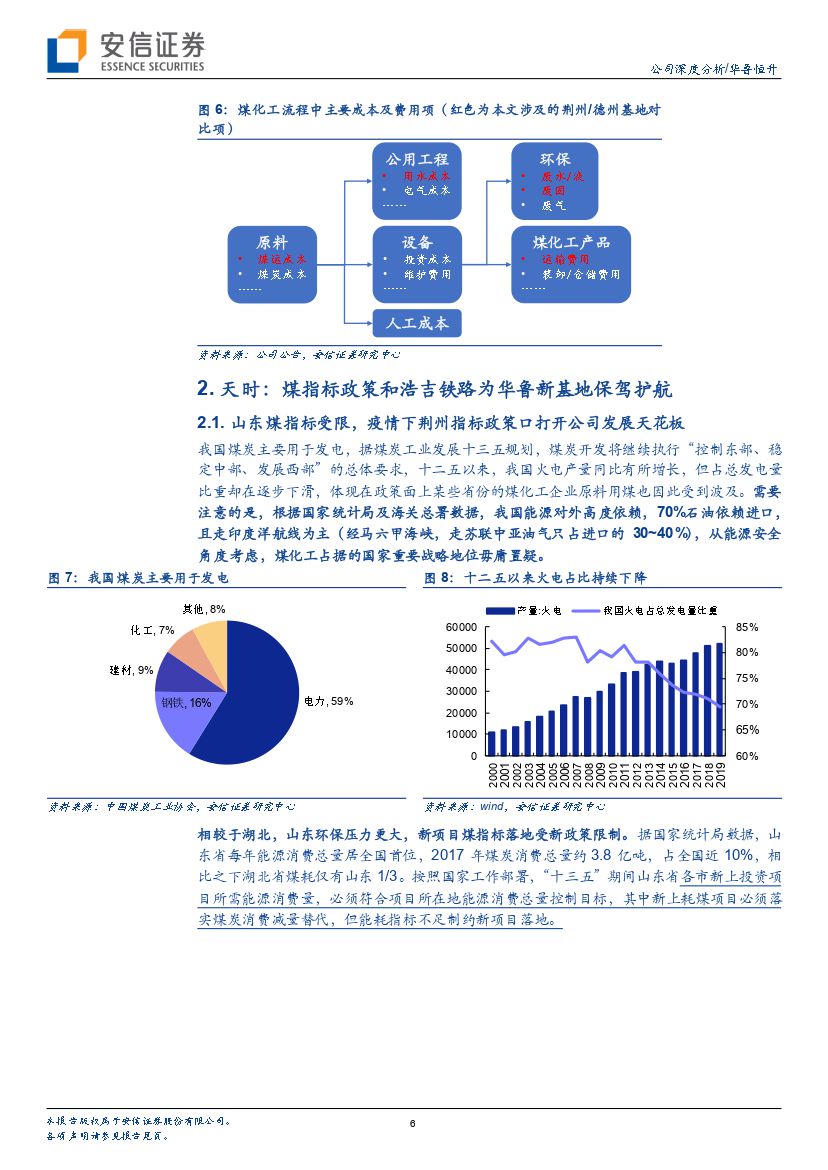

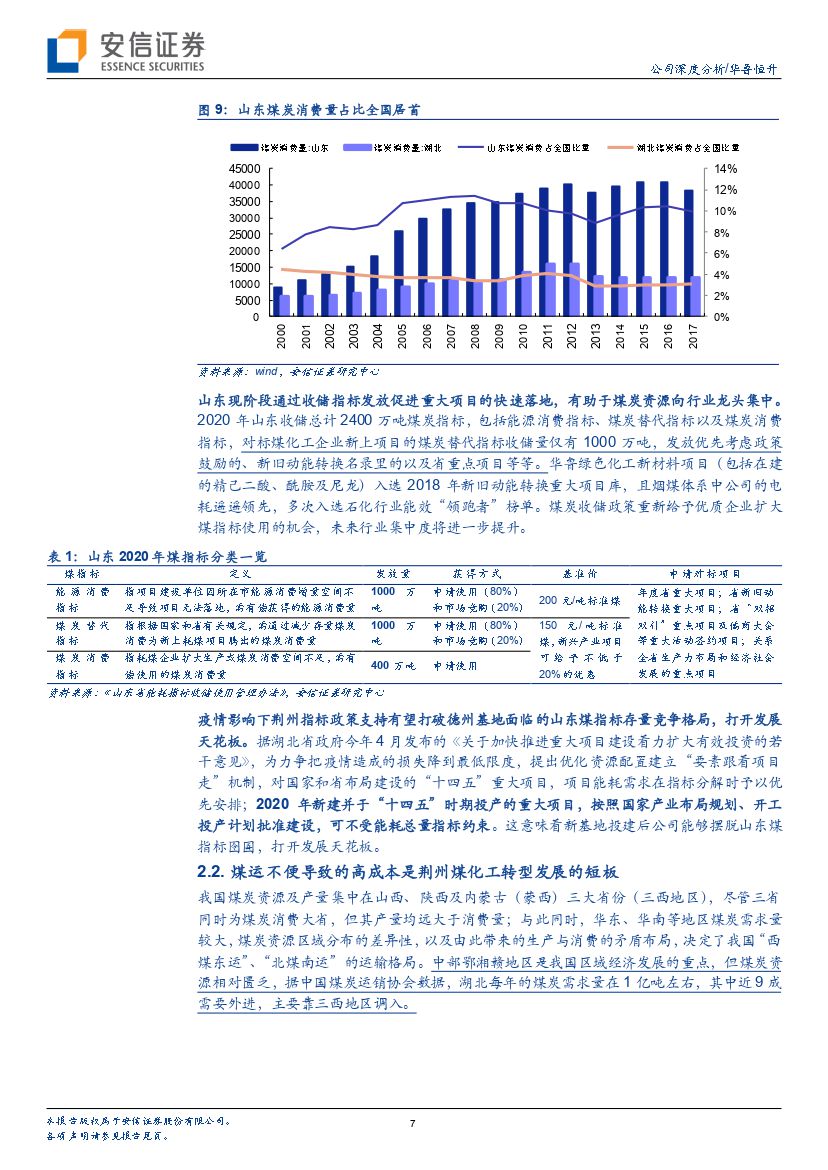

本文从政策、成本、市场三个角度比较公司荆州新基地和德州本部,我们认为荆州基地独具天时地利,并和德州形成市场空间互补,成本有望不高于本部■天时:指标政策和浩吉铁路线开通为新基地保驾护航。为削减疫情影响,政策上湖北2020年新建并于“十四五”时期投产的重大项目可不受能耗总量指标约束,这意味着新基地投建后公司能够摆脱山东煤指标囹圄,解决了煤化工的“口粮瓶颈”,打开发展天花板。煤炭运输上,荆州江陵绿色能源化工产业园区邻近浩吉铁路,该铁路将蒙陕甘宁能源“金三角”地区与湘鄂赣能源紧张地区连接起来,规划年运煤2亿吨以上,去年正式开通,随着上下游集疏运端建设完备,未来新基地煤运成本有望从海进江近300元/吨大幅降至195元/吨以下,克服湖北地区煤运贵短板。

地利:与本部相比荆州基地有综合成本优势。新基地具备发展煤化工的天然地理优势。荆州降水充沛,长江水流量大且水质良好,产业园依江取水可低成本解决煤化工用水和高盐废水零排放问题;由于长江禁止采砂,急需建材用于高速公路和城市建设,煤化工废渣可直接出售。在复制一个完全体本部并延续华鲁低成本优势前提下,荆州基地在工业用水、高盐废水、废渣处理方面相比德州-35、-34、

7元/吨标煤;叠加煤运后总成本371元/吨标煤,相比德州-16元/吨标煤,具备成本端综合优势。

市场方面,荆州基地辐射长江经济带,与德州基地形成空间上的互补。煤化工产品需求端普遍分布在华东沿海地区,国内现有的大型煤化基地与市场的空间错配往往造成“产销分离”的局面,而荆州基地凭借铁水联运物流优势可辐射长江经济带,实现“近水楼台先得月”。需求上看,长江经济带也是我国纺织业与农业的聚集区,且由于离产煤区较远,农用尿素净调入量大,与公司产品契合度较高,这给荆州基地提供了巨大的市场空间。产品运输上,荆州顺江直达较本部海进江便宜近60元/吨,因此相较于本部辐射环渤海化工聚集地,新基地遥相呼应,形成市场空间互补格局。

投资建议:我们预计公司2020年-2022年的归母净利润分别为19.3亿元、30.5亿元、38.0亿元,维持买入-A投资评级。

风险提示:协议进展不及预期,政策变化超预期,项目建设不及预期,环保支出数据误差

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 华鲁恒升(600426):荆州基地天时地利,有望再造一个华鲁-20201124-安信证券-27页(附PDF下载)