江阴银行(002807):深耕本土,资产质量平稳-20201124-天风证券-23页(附PDF下载)

导读:

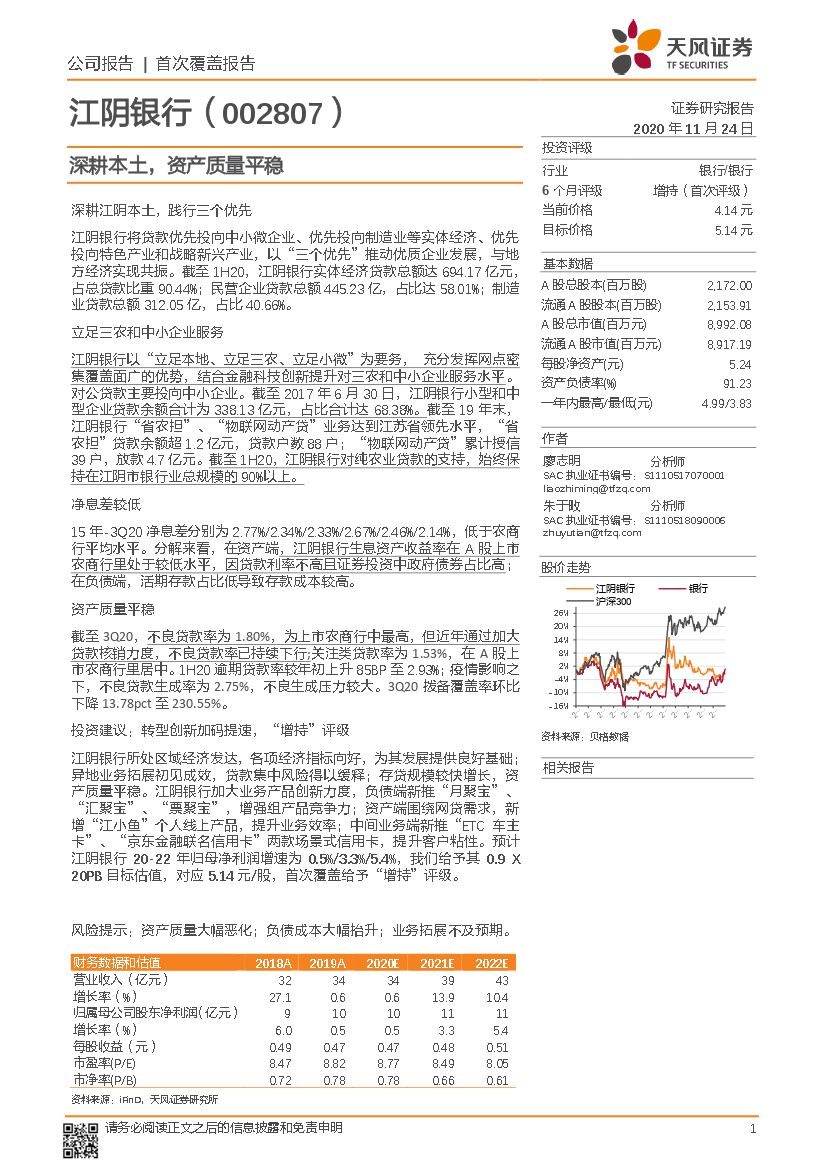

深耕江阴本土,践行三个优先

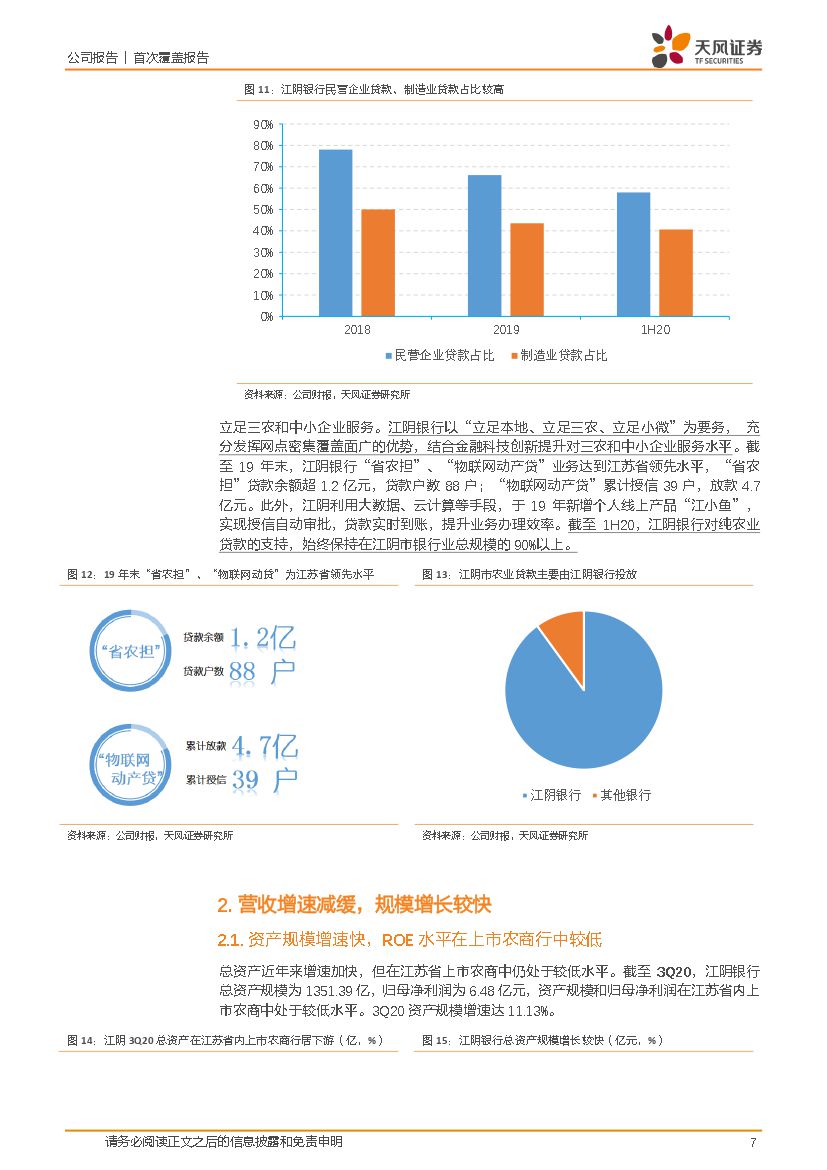

江阴银行将贷款优先投向中小微企业、优先投向制造业等实体经济、优先投向特色产业和战略新兴产业,以“三个优先”推动优质企业发展,与地方经济实现共振。截至1H20,江阴银行实体经济贷款总额达694.17亿元,占总贷款比重90.44%;民营企业贷款总额445.23亿,占比达58.01%;制造业贷款总额312.05亿,占比40.66%。

立足三农和中小企业服务

江阴银行以“立足本地、立足三农、立足小微”为要务,充分发挥网点密集覆盖面广的优势,结合金融科技创新提升对三农和中小企业服务水平。对公贷款主要投向中小企业。截至2017年6月30日,江阴银行小型和中型企业贷款余额合计为338.13亿元,占比合计达68.38%。截至19年末,江阴银行“省农担”、“物联网动产贷”业务达到江苏省领先水平,“省农担”贷款余额超1.2亿元,贷款户数88户;“物联网动产贷”累计授信39户,放款4.7亿元。截至1H20,江阴银行对纯农业贷款的支持,始终保持在江阴市银行业总规模的90%以上。

净息差较低

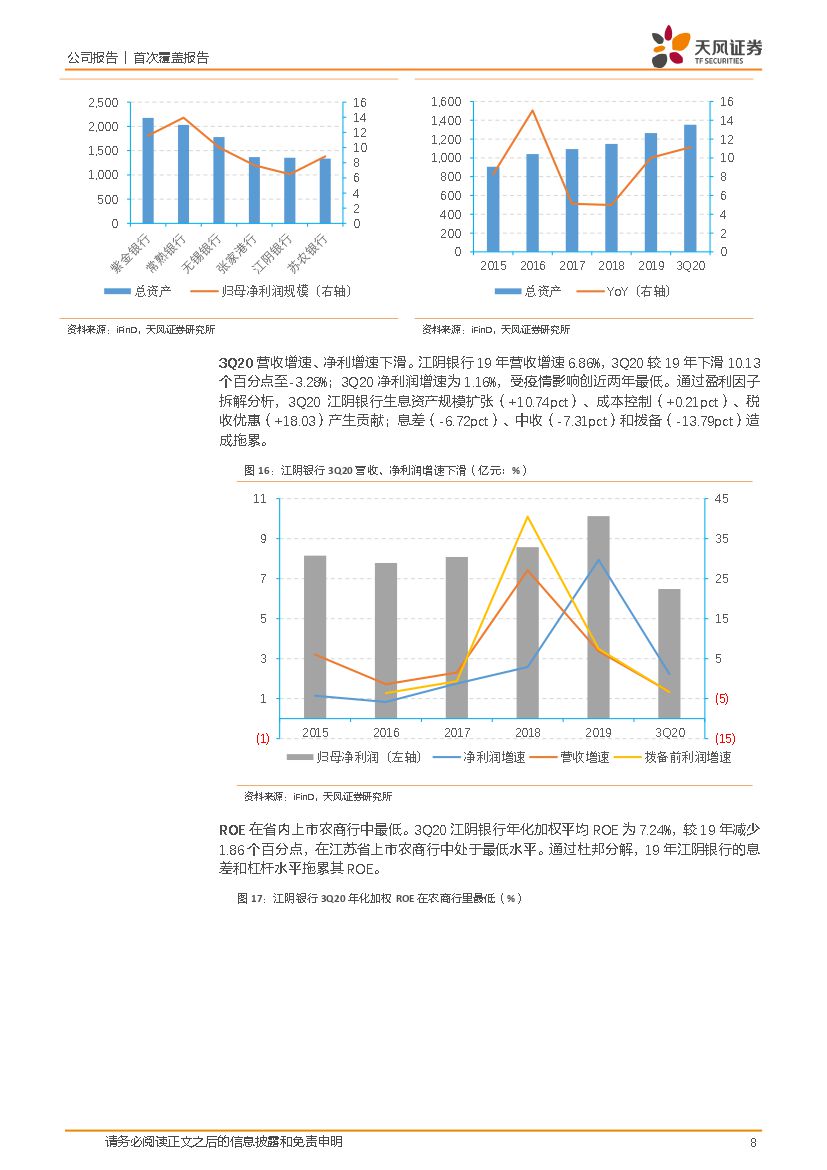

15年-3Q20净息差分别为2.77%/2.34%/2.33%/2.67%/2.46%/2.14%,低于农商行平均水平。分解来看,在资产端,江阴银行生息资产收益率在A股上市农商行里处于较低水平,因贷款利率不高且证券投资中政府债券占比高;在负债端,活期存款占比低导致存款成本较高。

资产质量平稳

截至3Q20,不良贷款率为1.80%,为上市农商行中最高,但近年通过加大贷款核销力度,不良贷款率已持续下行;关注类贷款率为1.53%,在A股上市农商行里居中。1H20逾期贷款率较年初上升85BP至2.93%;疫情影响之下,不良贷款生成率为2.75%,不良生成压力较大。3Q20拨备覆盖率环比下降13.78pct至230.55%。

投资建议:转型创新加码提速,“增持”评级

江阴银行所处区域经济发达,各项经济指标向好,为其发展提供良好基础;异地业务拓展初见成效,贷款集中风险得以缓释;存贷规模较快增长,资产质量平稳。江阴银行加大业务产品创新力度,负债端新推“月聚宝”、“汇聚宝”、“票聚宝”,增强组产品竞争力;资产端围绕网贷需求,新增“江小鱼”个人线上产品,提升业务效率;中间业务端新推“ETC车主卡”、“京东金融联名信用卡”两款场景式信用卡,提升客户粘性。预计江阴银行20-22年归母净利润增速为0.5%/3.3%/5.4%,我们给予其0.9X20PB目标估值,对应5.14元/股,首次覆盖给予“增持”评级。

风险提示:资产质量大幅恶化;负债成本大幅抬升;业务拓展不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 江阴银行(002807):深耕本土,资产质量平稳-20201124-天风证券-23页(附PDF下载)