蓝特光学(688127):半导体光学趋势起,拥抱巨头迎新机-20201124-华泰证券-25页(附PDF下载)

导读:

蓝特光学(688127)

半导体光学开启光学加工新纪元,核心客户订单落地有望提振利润增长

蓝特成立于 2003 年,是国内领先的精密光学元件供应商,凭借自主研发创新的核心产品长条棱镜、玻璃非球面透镜、玻璃晶圆等,与华为、 AMS、康宁、麦格纳、舜宇等国内外知名企业展开合作,并已成为苹果直接供应商。随着手机、 VR/AR 等产品光学系统不断向精密化、集成化、模块化方向发展,蓝特凭借棱镜、玻璃晶圆领域的技术及产品储备成功对接客户新品订单,研发项目陆续启动量产,有效支撑业绩增长。我们预计 20-22 年公司 EPS 为 0.44/0.78/1.43 元,目标价 39.82 元,首次覆盖给予买入评级。

3D 感知及潜望式或为手机光学升级首选,蓝特棱镜技术优势保障盈利空间

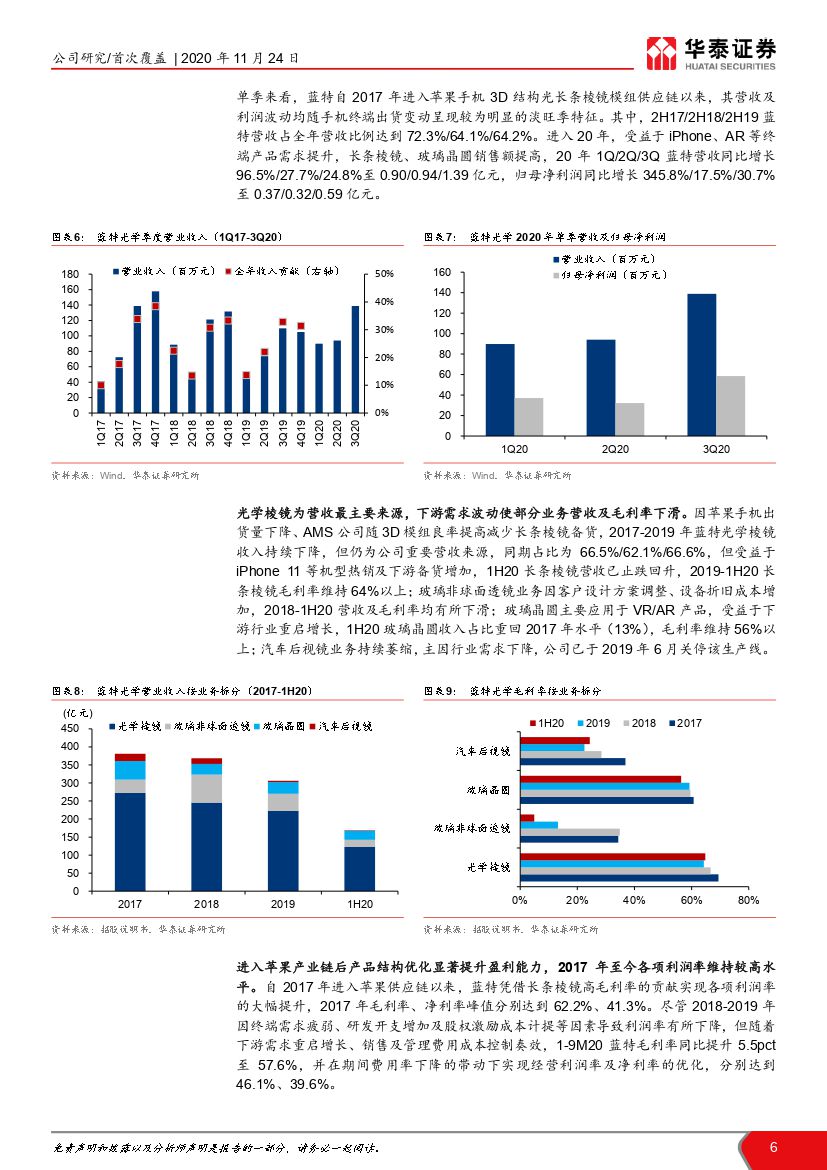

蓝特 17 年进入苹果 3D 模组供应链实现营收及利润首次飞跃, 1-9M20 受益于 3D 机型热销及客户备货增加重启营收增长。尽管疫情蔓延致 1-9M20全球手机出货量同比下降 9.4%(IDC), 但多摄渗透率仍持续提升(群智咨询预测 19、 20 年全球三/四摄渗透率: 24%/13%、 29%/29%),带动手机镜头需求量增长。据招股书,蓝特长条棱镜迭代项目进展顺利,且微棱镜产品参数行业领先。我们认为蓝特有望受益于手机 3D 感知及潜望式普及实现棱镜业务营收增长,并凭借批量胶合切割的技术优势保障盈利空间。

WLO/AR 兴起推动半导体光学演进,在研项目落地有望提振玻璃晶圆收入

随着终端应用不断向微型化、模块化方向发展,基于半导体工艺的光学元件加工被视为全新方向,已在 AR 眼镜衍射/阵列光波导显示、 WLO 等领域应用。根据招股书,蓝特具备高折射率玻璃晶圆量产能力,且 WLO 生产工装用玻璃晶圆项目已与客户确认合作关系; 衍射光栅及半导体封装/键合等领域用的大口径高折射率玻璃晶圆已多轮送样并接受 AMAT 认证。我们认为蓝特在研项目订单落地及 WLO(Yole 预计 19-22 年全球市场规模CAGR 为 59%)、 AR(IDC 预计 21-24 年全球 AR 出货量 CAGR 为 178%)市场扩容有望驱动玻璃晶圆收入增长,预计 20-22E 收入 CAGR 为 187%。

车载光学应用多元化,蓝特技术储备及客户基础助力把握市场扩容契机

在 ADAS 升级过程中,车载镜头数量增加、激光雷达推广以及 HUD、 迎宾灯等引入已成为车载光学市场增长的重要推动力。 Yole 预计 23 年全球单车搭载镜头数将达到 3 颗(18 年: 1.7 颗); ICVTank 预计 20-25 年全球车载激光雷达市场规模 CAGR 为 60.7%。 蓝特 17 年进入车载镜头领域并成为索尼“绿色合作伙伴”, 18 年布局激光器、激光雷达等应用,我们认为其有望凭借技术储备及客户基础把握车载光学市场扩容之际的增长机遇。

目标价 39.92 元,首次覆盖给予买入评级

我们预计蓝特 20/21/22 年归母净利润为 1.78/3.15/5.75 亿元,参考 Wind一致预期可比公司 20 年 PEG 均值 1.51 倍,考虑到蓝特在手待量产订单相较于可比公司成熟业务模式而言增长不确定性较大,给予 15%折价,即1.28 倍 20 年预期 PEG,目标价 39.82 元,首次覆盖给予买入评级。

风险提示:研发能力未能匹配客户需求的风险;主要客户较为集中的风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 蓝特光学(688127):半导体光学趋势起,拥抱巨头迎新机-20201124-华泰证券-25页(附PDF下载)