迈瑞医疗(300760):医疗器械龙头企业,抗疫助力业绩增长-20201123-中银国际-33页(附PDF下载)

导读:

迈瑞医疗(300760)

迈瑞作为国内医疗器械龙头企业三大板块业绩均保持稳定增长。2020年上半年抗疫助力公司业绩增长,加速海外推广进程。迈瑞产品性能不断优化,高端产品国产替代未来可期,中低端产品可兼顾二级及以下医院需求。

支撑评级的要点

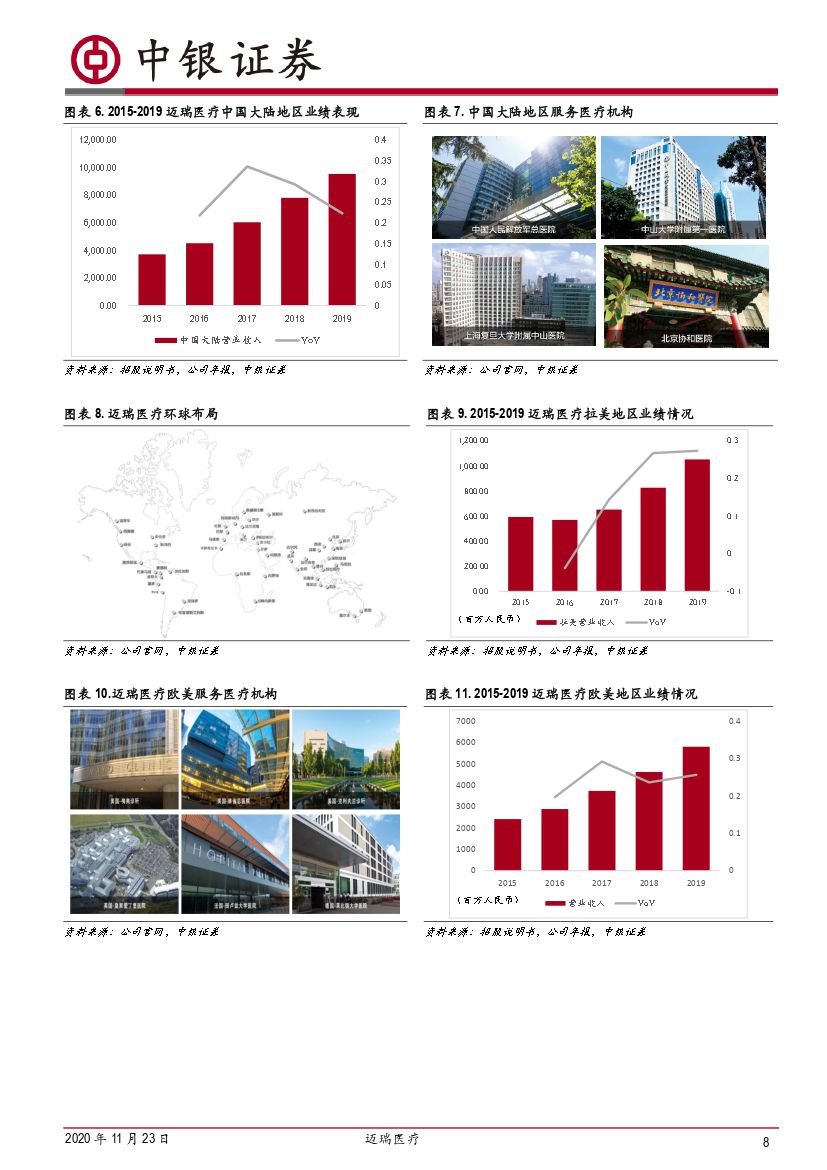

迈瑞作为国内医疗器械龙头企业,业绩保持稳定增长。公司在医疗器械行业深耕多年,生命信息与支持、体外诊断与医学影像核心板块业务均保持稳定增长。公司发展布局环球,兼顾国内与海外市场,在发达国家市场与发展中国家市场业绩均实现稳定增长。

抗疫助力公司业绩增长,海外推广加速。新冠疫情造成市场对呼吸机、监护仪等产品的巨大需求,迈瑞在新冠疫情引发的应急采购中大量拓展了海外高端客户群,迅速提升了公司在国际市场的品牌影响力和认知度。公司体外诊断业务一定程度上受到了疫情的负面影响。公司向俄罗斯等国家出口新冠抗体检测试剂,带动在当地的化学发光仪器的销售与装机,一定程度上弥补了疫情对体外检测业务的影响。

产品兼顾高中低端市场,高端产品持续实现技术突破。迈瑞产品线丰富,可满足各层级医院需求。公司坚持创新投入与团队建设,不断实现技术突破。监护仪产品BeneVisionN系列布局高端,可满足手术室、ICU医疗场景,中端监护仪ePM系列针对亚重症监护可帮助病人早日下床。超声设备Resona7基于ZST平台定义声学影像新标准。麻醉机A系列实现技术突破,A9/A8为全球首台搭载HFNC的麻醉机。体外诊断方面,五分类血液分析仪技术不断突破,化学发光产品进口替代空间大。

估值

预测2020,2021,2022年公司实现净利润分别为60.49亿元,70.64亿元,87.34亿元,EPS分别为4.975元,5.810元,7.814元,对应P/E市盈率为69.12,59.19,47.87,维持增持评级。

评级面临的主要风险

耗材集采降价的风险;汇率波动风险;新产品市场拓展低于预期;新技术研发失败的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 迈瑞医疗(300760):医疗器械龙头企业,抗疫助力业绩增长-20201123-中银国际-33页(附PDF下载)